2020-06-29

2020-06-29 129

129Калькуляция продукции – учет затрат на производство продукции и определение ее себестоимости.

Виды калькуляции:

– плановая – определяет среднюю себестоимость продукции или выполненных работ на плановый период (квартал, год).Их составляют исходя из прогрессивных норм расходов сырья, материалов, топлива, трудовых ресурсов, использования оборудования. Эти нормы расходов являются средними для планируемого периода;

– сметная – составляется на разовое изделие или работу для определения цены, расчетов с заказчиками;

– нормативная – составляется на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущие нормы затрат);

– фактическая (отчетная) – определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет собой достоверную информацию о фактических затратах на производство продукции, работ, услуг.

Объект калькулирования – отдельные виды продукции, работ, услуг, вся товарная продукция организации.

Методы калькулирования:

– нормативный метод – отдельные виды затрат на производство учитываются по текущим нормам;

– попроцессный метод – прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции;

– попередельный метод – прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо статьям производства;

– позаказный метод – все прямые основные затраты учитывают в разрезе установленных статей калькуляционного листа по отдельным производственным заказам, выдаваемым на заранее определенное

В качестве типовой группировки применяется следующая номенклатура статей калькуляции:

1.Сырьё и материалы

М=Цз*Вз-Цо*Во

где Цз- цена заготовка,

Вз- вес заготовки,

Цо- цена отходов,

Во- вес отходов,

2.Покупные полуфабрикаты и комплектующие изделия.

Пф = Кпф*Цпф

где Цпф - цена полуфабрикатов,

Кпф - количество полуфабрикатов.

3.Вспомагательные материалы,

4.Топливо и энергия на технологические нужды.

5.Основная заработная плата производственных рабочих:

ЗПосн = Счас*tшт

где Счас - часовая тарифная ставка,

tшт - трудоёмкость

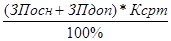

6.Дополнительная ЗП

ЗПдоп =

где Кдоп - процент доплат.

7.Отчисления на социальное страхование

ЗПстр=

где Кстр - единый социальный налог.

8.Расходы на подготовку и освоение новых видов производства.

9.Расходы на содержание и эксплуатацию оборудования:

Рсэо=

где Ксэо - коэффициент расходов на содержание и эксплуатацию оборудования.

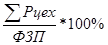

10.Общепроизводственные (цеховые) расходы

Рцех=

где Кцех – коэффициент цеховых расходов

Кцех =

где ФЗП - годовой фонд заработной платы.