2020-08-05

2020-08-05 177

177Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчетов, содержащих данные о деятельности организации за определенный период.

ИП Татанова Айнагул Магадыевна предоставляет книгу доходов и расходов.

Книга доходов и расходов ИП Татанова Айнагул Магадыевна

Участие в анализе бухгалтерского баланса. Оценка структуры имущества и его источников по показателям баланса. Оценка структуры активов и их источников. Анализ ликвидности и платежеспособности.

Высший уровень финансовой устойчивости, когда все внеоборотные активы компании полностью покрываются за счет собственного капитала. Для этого есть показатель, который называется «собственный оборотный капитал» (СОК).

В ходе определения типа финансовой устойчивости используют следующие ключевые показатели:

– Величина собственных оборотных средств:

СОС=СК-ВОА, где

СК - собственный капитал

ВОА - внеоборотные активы

СОС=29354-8408=20946

Ликвидность предприятия – показывает способность компании расплачиваться по краткосрочным обязательствам.

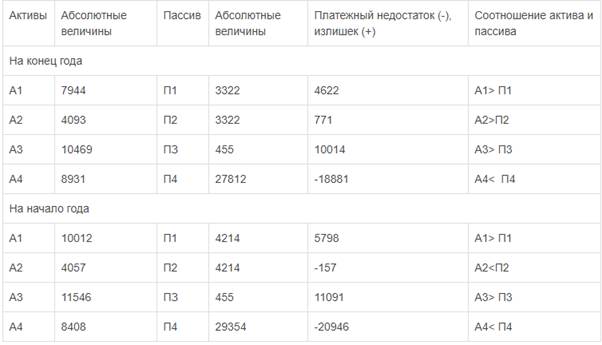

Таблица – Анализ ликвидности бухгалтерского баланса магазина ИП Татанова Айнагул Магадыевна

Проанализировав данные – магазин не выполняет обязательные условия абсолютной ликвидности. Платежный излишек наблюдаемый в первой группе активов и пассивов это означает, что организация ликвидная. Сравнение активов и пассивов в третьей группе отражает перспективную ликвидность и является своеобразным прогнозом платежеспособности организации, о чем свидетельствуют данные по третьему показателю на конец года. Сопоставление четвертой группы активов и пассивов носит балансирующий характер, при котором излишек рассматривается как нежелательное состояние, на анализируемом предприятие недостаток.