2020-08-05

2020-08-05 2640

2640

Основные технико-экономические показатели деятельности компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 5.

Таблица 5 – Основные технико-экономические показатели деятельности компании ПАО «Роснефть» за 2017-2019г.г. [29]

| Показатель | 2017г. | 2018г. | 2019г. | Темп роста итоговый, % |

| Выручка, тыс. руб. | 4 318 055 268 | 4 892 934 388 | 6 968 248 044 | 161,37 |

| Себестоимость продаж, тыс. руб. | 2 846 770 153 | 3 459 587 329 | 4 815 224 782 | 169,15 |

| Чистая прибыль (убыток), тыс. руб. | 99 236 214 | 138 968 980 | 460 784 009 | 464,33 |

| Затраты на 1 руб. продаж, руб. | 0,66 | 0,71 | 0,69 | 104,82 |

| 2,30 | 2,84 | 6,61 | 287,73 | |

| 3,49 | 4,02 | 9,57 | 274,51 | |

| Фондоотдача | 0,64 | 0,65 | 0,90 | 141,37 |

| Фондоемкость | 1,57 | 1,53 | 1,11 | 70,73 |

Согласно данным таблицы видно, что за анализируемый период значительно увеличилась выручка от реализации – 61,37%. Чистая прибыль увеличилась более чем в 4раза, при этом рентабельность продаж увеличилась на 187,73%, рентабельность производства на 174,51%.

Показатели платежеспособности компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 6.

Таблица 6 – Показатели платежеспособности компании ПАО «Роснефть» за 2017-2019г.г. [29]

| Показатель | Формула расчета | 2017г. | 2018г. | 2019г. | Темп роста, % |

| Текущая ликвидность | ОА / КО | 1,33 | 1,31 | 1,43 | 107,78 |

| (ДЗКр + ФВ + ДС) / КО | 1,25 | 1,23 | 1,36 | 108,45 | |

| (ДС + КФВ) / КО | 0,62 | 0,31 | 0,53 | 85,81 |

Согласно данным таблицы видно, что у предприятия повышается объем уплаты своих обязательств в анализируемом периоде, но при этом предприятие имеет значения платежеспособности в пределах нормативных.

Показатели рентабельности деятельности компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 7.

Таблица 7 – Показатели рентабельности деятельности компании ПАО «Роснефть» за 2017-2019г.г., % [29]

| Показатель | Формула расчета | 2017г. | 2018г. | 2019г. | Темп роста, % |

| ЧП / ВРП * 100% | 2,30 | 2,84 | 6,61 | 287,73 | |

| ЧП / А | 1,00 | 1,25 | 3,74 | 375,48 | |

| ЧП / СК * 100% | 6,47 | 8,25 | 22,74 | 351,28 | |

| Рентабельность оборотных активов | ЧП / ОА | 3,12 | 3,86 | 10,06 | 322,70 |

Согласно данным таблицы видно, что значительно повысилась за анализируемый период доходность деятельности компании ПАО «Роснефть».

Показатели деловой активности компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 8.

Таблица 8 – Показатели деловой активности компании ПАО «Роснефть» за 2017-2019г.г. [29]

| Показатель | Формула расчета | 2017г. | 2018г. | 2019г. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент оборачиваемости оборотных средств, об. | ВРП / Об ср | 1,36 | 1,36 | 1,52 | 112,15 |

| Продолжительность оборачиваемости оборотных активов, дн./г. | 360 / Ооа | 265,51 | 264,83 | 236,74 | 89,16 |

| Коэффициент оборачиваемости активов, об. | ВРП / А | 0,43 | 0,44 | 0,57 | 130,50 |

| Продолжительность оборачиваемости активов, дн./г. | 360 /Оа | 829,82 | 815,43 | 635,90 | 76,63 |

| Коэффициент оборачиваемости дебиторской задолженности, об. | ВРП / ДЗ | 2,83 | 1,93 | 2,63 | 92,63 |

| Продолжительность оборачиваемости дебиторской задолженности, дн./г. | 360 / Одз | 127,00 | 186,24 | 137,10 | 107,96 |

| Коэффициент оборачиваемости кредиторской задолженности, об. | ВРП / КЗ | 2,46 | 2,74 | 2,99 | 121,30 |

Продолжение таблицы 8

| 1 | 2 | 3 | 4 | 5 | 6 |

| Продолжительность оборачиваемости кредиторской задолженности, дн./г. | 360 / Окз | 146,21 | 131,37 | 120,54 | 82,44 |

| Коэффициент оборачиваемости материальных запасов, об. | ВРП / МЗ | 38,21 | 34,36 | 46,02 | 120,44 |

| Продолжительность оборачиваемости кредиторской задолженности, дн./г. | 360 / Омз | 9,42 | 10,48 | 7,82 | 83,03 |

| Коэффициент оборачиваемости собственного капитала, об. | ВРП / СК | 2,82 | 2,90 | 3,44 | 122,08 |

| Продолжительность оборачиваемости собственного капитала, дн./г. | 360 / Оск | 127,81 | 123,93 | 104,69 | 81,91 |

| Продолжительность операционного цикла, дн./г. | 360/Одз + 360/Омз | 136,42 | 196,72 | 144,93 | 106,23 |

| Продолжительность финансового цикла, дн./г. | 360/Одз + 360/Омз | -9,79 | 65,35 | 24,39 | -249,03 |

Согласно данным таблицы видно, что за анализируемый период значительно увеличилась оборачиваемость активов – 30,50%, кредиторской задолженности – 21,30%, материальных запасов – 20,44%, собственного капитала – 22,08%. При этом у компании высокая доля свободных денежных ресурсов, о чем указывает отрицательное значение продолжительности финансового цикла.

Показатели финансовой зависимости компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 9.

Таблица 9 – Показатели финансовой зависимости компании ПАО «Роснефть» за 2017-2019г.г. [29]

| Показатель | Нормативное значение | Формула расчета | 2017г. | 2018г. | 2019г. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| >0,5 | СК / А | 0,15 | 0,15 | 0,16 | 106,89 | |

| Коэффициент финансовой зависимости | <0,5 | Обяз-ва / А | 0,78 | 0,76 | 0,76 | 97,90 |

| Коэффициент финансовой устойчивости | >0,7 | А / Обяз-ва | 1,18 | 1,18 | 1,20 | 101,27 |

| Коэффициент соотношения собственных и заемных средств | ≥1 | СК / ЗК | 0,18 | 0,18 | 0,20 | 108,25 |

Продолжение таблицы 9

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент маневренности собственного капитала | [0,2÷0,5] | СОС / СК | 0,51 | 0,51 | 0,68 | 132,98 |

| Коэффициент обеспеченности собственными оборотными средствами | >0,1 | СОС / ОС | 0,25 | 0,24 | 0,30 | 122,16 |

| Коэффициент финансового риска | <0,7 | ЗК / СК | 0,18 | 0,18 | 0,20 | 108,25 |

Согласно данным таблицы видно, что у ПАО «Роснефть» низкая финансовая зависимость от внешних финансовых источников финансирования, собственный капитал увеличивает свою доля в общем имуществе, но при этом является очень низким – 20% в 2019г.

Модель финансовой устойчивости компании ПАО «Роснефть» за 2017-2019г.г. представим в таблице 10.

Таблица 10 – Модель финансовой устойчивости компании ПАО «Роснефть» за 2017-2019г.г., тыс. руб. [29]

| Показатель | Формула расчета | 2017г. | 2018г. | 2019г. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Источники формирования собственных средств (капитал и резервы) | ИСС | 1 533 087 259 | 1 684 375 058 | 2 026 470 417 |

| ВОА | 6 768 716 536 | 7 483 547 455 | 7 726 342 875 | |

| 3. Собственные оборотные средства (с.1-2) | СОС | -5 235 629 277 | -5 799 172 397 | -5 699 872 458 |

| 4. Долгосрочные обязательства (кредиты и займы) | ДКЗ | 6 018 137 851 | 6 655 553 504 | 7 075 285 758 |

| 5. Собственные и долгосрочные заемные источники формирования оборотных средств (с.3+4) | СДИ | 782 508 574 | 856 381 107 | 1 375 413 300 |

| 6. Краткосрочные кредиты и займы | ККЗ | 525 561 253 | 860 270 860 | 817 935 056 |

| 7. Общая величина основных источников средств (с.5+6) | ОИ | 1 308 069 827 | 1 716 651 967 | 2 193 348 356 |

Продолжение таблицы 10

| 1 | 2 | 3 | 4 | 5 |

| 8. Общая сумма запасов | З | 113 017 735 | 142 388 555 | 151 426 199 |

| 9. излишек (+), недостаток (-) собственных оборотных средств (с.3-8) | ∆СОС | -5 348 647 012 | -5 941 560 952 | -5 851 298 657 |

| 10. излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с.5-8) | ∆СДИ | 669 490 839 | 713 992 552 | 1 223 987 101 |

| 11. излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7-8) | ∆ОИЗ | 1 195 052 092 | 1 574 263 412 | 2 041 922 157 |

| 12. трехфакторная модель типа финансовой устойчивости | М=∆СОС; ∆СДИ;∆ОИЗ | Абсолютная | Абсолютная | Абсолютная |

Согласно данным таблицы видно, что в анализируемом периоде у компании ПАО «Роснефть» удовлетворительная модель финансовой устойчивости.

Выводы по разделу: согласно проведенному анализу финансового у состояния видно, что у компании высокая доходность от деятельности, при этом также наблюдается повышение эффективности деятельности компании. Все показатели находятся в пределах нормативов, что отражает эффективное принятие управленческих решений.

В пятом разделе представим анализ рисков в деятельности компании ПАО «Роснефть».

ГЛАВА 5. АНАЛИЗ РИСКОВ В ДЕЯТЕЛЬНОСТИ КОМПАНИИ ПАО «РОСНЕФТЬ»

В Компании внедрена и непрерывно совершенствуется централизованная модель системы управления рисками и внутреннего контроля.

Эффективное функционирование системы управления рисками и внутреннего контроля позволяет обеспечить надлежащий контроль финансово-хозяйственной деятельности Компании и предоставить менеджменту Компании набор надлежащих средств для выявления, оценки, управления и мониторинга рисков, а также обмена необходимой информацией между заинтересованными сторонами в целях принятия риск-ориентированных управленческих решений.

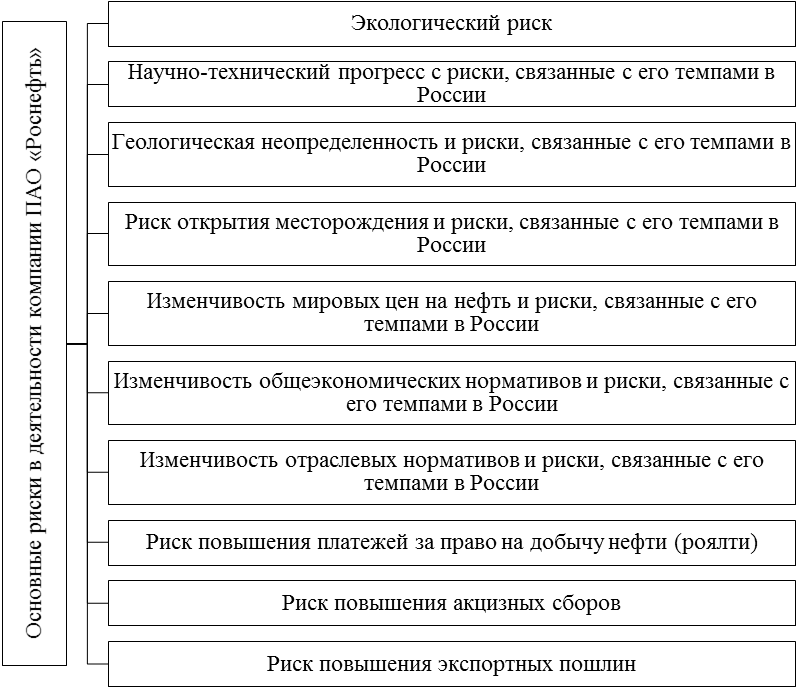

Основные риски в деятельности компании ПАО «Роснефть» представим на рисунке 4.

Рисунок 4 – Основные риски в деятельности компании ПАО «Роснефть» [16, 21]

Рассмотрим их более подробно:

Основной способ, которым политика может влиять на нефть, находится в нормативном смысле, но это не обязательно единственный способ. Как правило, нефтегазовая компания покрывается рядом правил, которые ограничивают, где, когда и как производится добыча. Эта интерпретация законов и правил может также отличаться от государства к государству. При этом политический риск обычно увеличивается, когда нефтегазовые компании работают на месторождениях за рубежом.

Нефтяные и газовые компании предпочитают страны со стабильными политическими системами и историю предоставления и обеспечения долгосрочной аренды. Однако некоторые компании просто идут туда, где нефть и газ, даже если конкретная страна не вполне соответствует их предпочтениям. Из этого могут возникнуть многочисленные проблемы, в том числе внезапная национализация и / или изменение политических ветров, которые меняют нормативную среду.

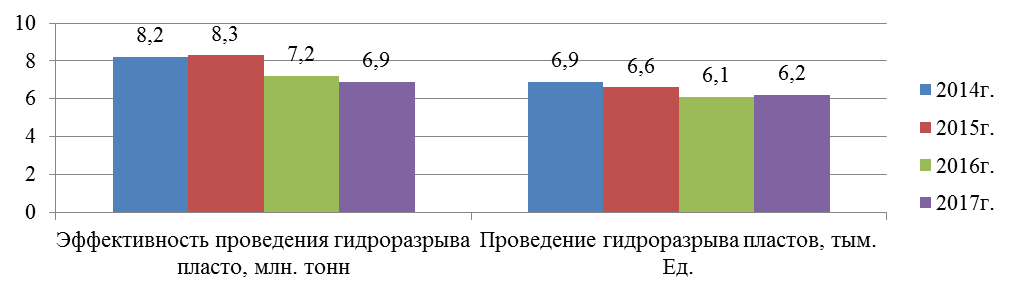

Многие легкодоступные нефть и газ уже выбрасываются или в процессе извлечения. Разведка переместилась в районы, которые включают бурение в менее дружественных условиях – например, на платформе посреди волнообразного океана. Существует широкий спектр нетрадиционных методов добычи нефти и газа, которые помогли вытеснить ресурсы в районах, где это было бы иначе невозможно. Динамику повышения нефтеотдачи от проведения гидроразрыва пласта представим на рисунке 5.

Рисунок 5 – Динамика повышения нефтеотдачи от проведения гидроразрыва пласта [30]

Согласно данным рисунка видно, что повышение нефтеотдачи прямопропорционально зависит от количество гидроразрывов пластов.

При этом ученые в России планируют разработать новую версию симулятора гидроразрыва, который в свою очередь позволяет моделировать процесс добычи нефти с помощью операций гидроразрыва пластов.

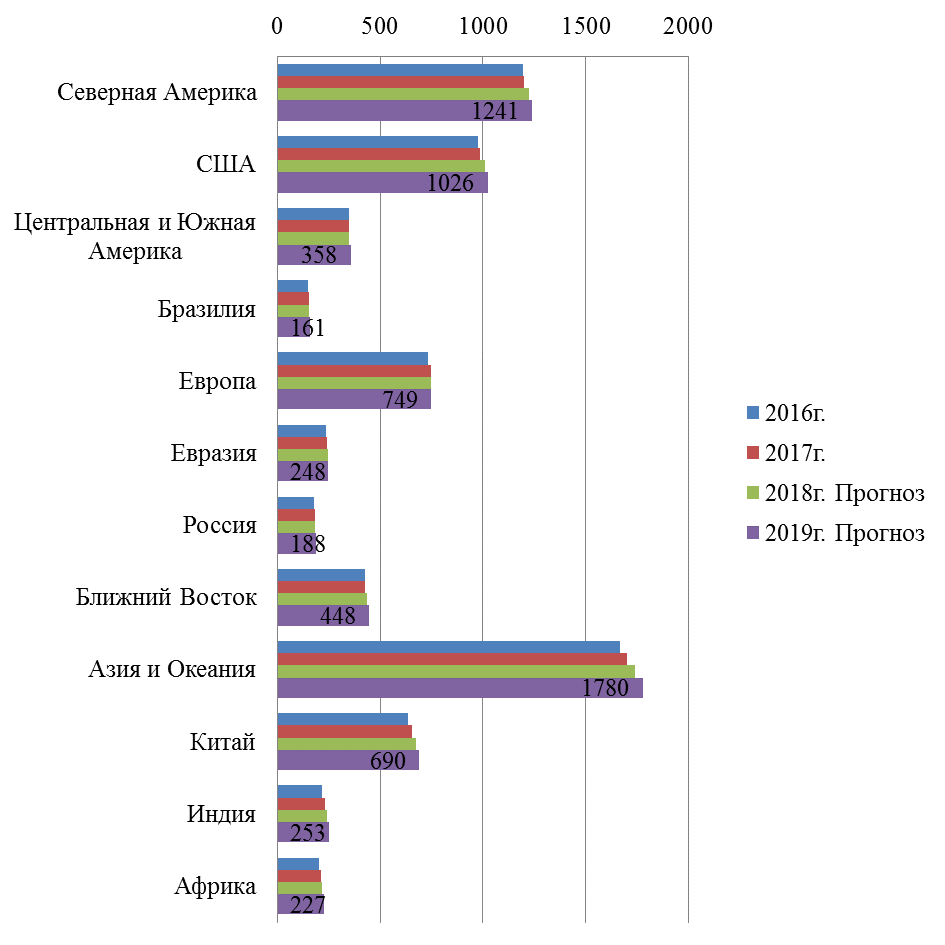

Темпы развития нефтегазовой промышленности Российской Федерации во многом зависят от мировых цен на нефть и от поведения на мировом рынке основных конкурентов по добыче нефти – Саудовской Аравии и США. При этом данные страны периодически являются лидерами.

Мировой спрос на жидкое топливо в 2019г. представ на рисунке 6.

Рисунок 6 – Мировой спрос на жидкое топливо в 2019г., млн. т. [19]

Среди наиболее громких открытий в нефтяной отрасли выделяется шельф Гайаны в Латинской Америке. Там в 2017 году ExxonMobil и ее партнеры выявили три новых месторождения нефти, увеличив до пяти общее количество открытий на глубоководном блоке Stabroek.

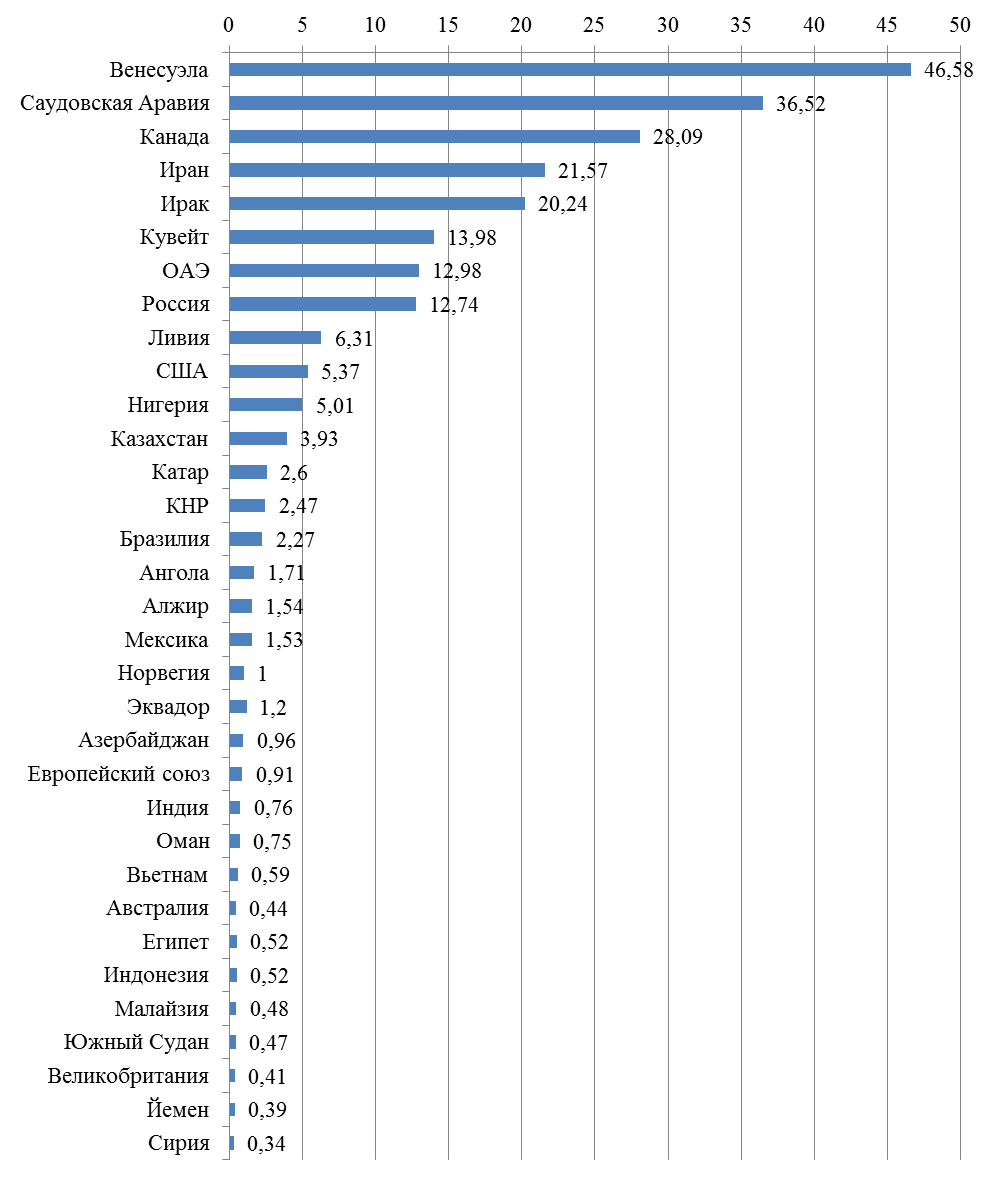

Мировые запасы нефти представим на рисунке 7.

Рисунок 7 – Мировые запасы нефти на 01.01.2020г., млрд. бар. [21]

Таким образом, можно подвести итог. Самая богатая нефтью страна – это понятие весьма условное. Ситуация меняется от десятилетия к десятилетию, а иногда может кардинально измениться в течение 1-2 лет:

– исчерпаемость минерального ресурса;

– открытие новых месторождений;

– дополнительные исследования месторождений, открытых ранее, но на тот момент признанных нерентабельными;

– совершенствование технологий добычи полезных ископаемых, позволяющих проникнуть на новые глубины – все это приводит к постоянному изменению статистических данных.

Геологический риск относится как к сложности добычи, так и к возможности того, что доступные запасы на любом месторождении будут меньше, чем предполагалось. Нефть и газ геологи работать, чтобы свести к минимуму риска геологического пути тестирования часто, так редко, что оценки далеко.Фактически, они используют термины «проверенные», «вероятные» и «возможные» до оценок запасов, чтобы выразить свою уверенность в результатах.

Помимо геологического риска, цена нефти и газа является основным фактором при определении того, является ли резерв экономически осуществимым. В принципе, чем выше геологические барьеры для легкого извлечения, тем выше ценовой риск для данного проекта. Это объясняется тем, что нетрадиционная добыча обычно стоит больше, чем вертикальное сверление до месторождения. Это не означает, что нефтегазовые компании автоматически заправляют проект, который становится невыгодным из-за падения цены.

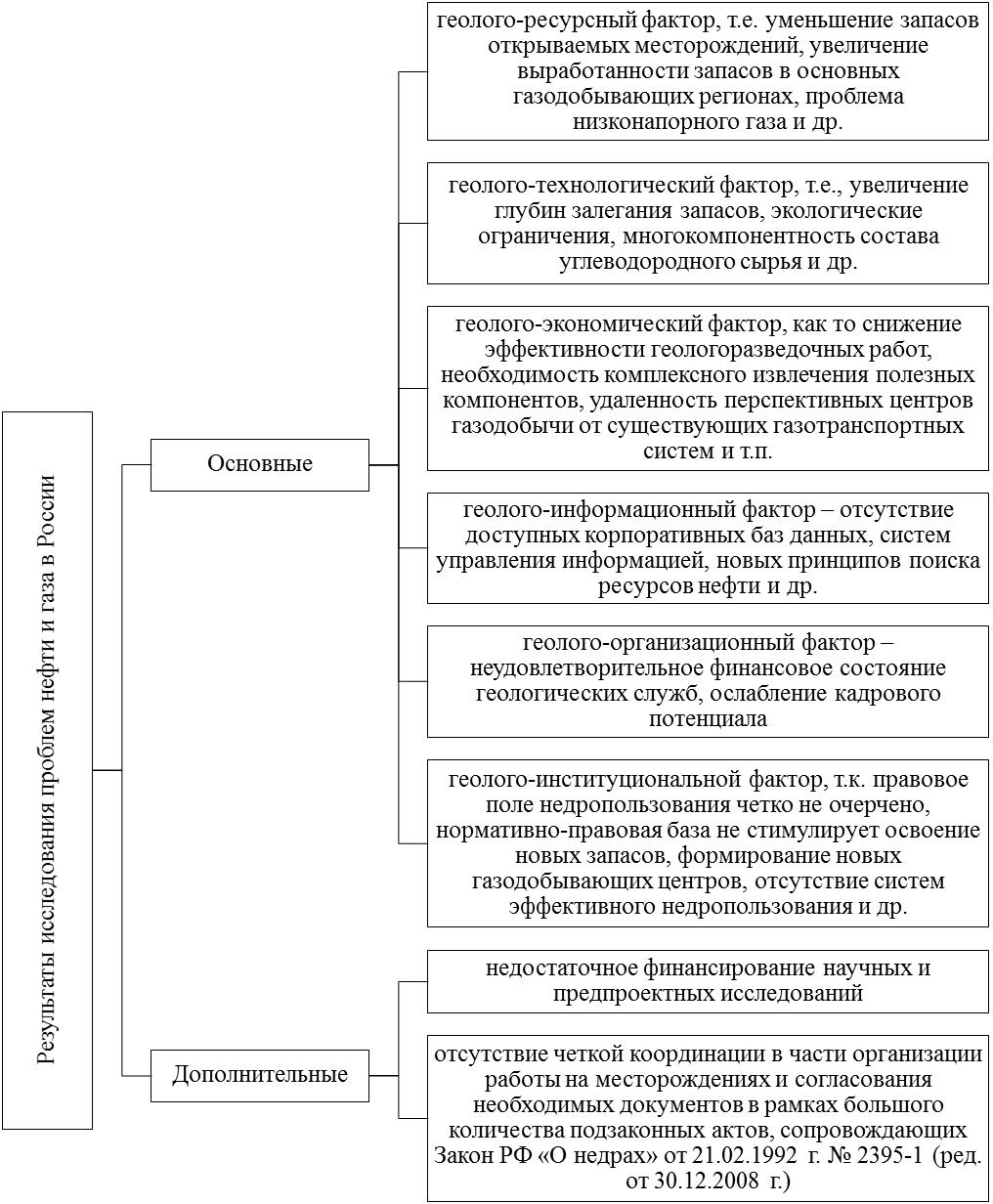

Отметим, что согласно результатам исследований Института проблем нефти и газа Российской Академии наук, выделяются следующие факторы, носящие объективный, обусловленный структурой экономики России, характер, представленные на рисунке 8.

Рисунок 8 – Результаты исследования проблем нефти и газа в России [14, 28]

Потенциал спроса и предложения – очень реальный риск для нефтегазовых компаний. Как уже упоминалось, операции занимают много времени и денег, и им нелегко набирать обороты, когда цены идут на юг или растут, когда они идут на север. Неравномерность производства является частью того, что делает цены на нефть и газ столь изменчивыми. Другие экономические факторы также играют в этом, поскольку финансовые кризисы и макроэкономические факторы могут вытереть капитал или иным образом повлиять на отрасль независимо от обычных ценовых рисков.

Все эти предыдущие риски входят в самую большую из них – операционные расходы. Чем более обременительным является регулирование и чем сложнее сверло, тем дороже становится проект. Соедините это с неопределенными ценами из-за мирового производства, выходящего за рамки контроля любой компании, и у вас есть некоторые проблемы с реальной стоимостью. Однако это еще не конец, так как многие нефтегазовые компании изо всех сил пытаются найти и удержать квалифицированных рабочих, которые им нужны во время бума, поэтому заработная плата может быстро подняться, чтобы добавить еще одну стоимость общей картины. Эти затраты, в свою очередь, сделали нефть и газ очень капиталоемкой отраслью, все меньше и меньше игроков.

В среднесрочной перспективе не следует ожидать от российских компаний в нефтесервисе технологического соответствия запрашиваемым стандартам для работы на шельфе и в условиях вечной мерзлоты.

Выгоду от введения санкций получили производители из Китая и Юго-Восточной Азии. КНР стала заметным игроком на российском рынке оборудования для нефтедобычи. Ождается, что в течении трех лет н отечественном рынке увеличится доля оборудования из Китая, Республики Кореи, Сингапура и др.

Нефтяные и газовые инвестиции никуда не денутся. Несмотря на риски, спрос на энергию по-прежнему остается очень высоким, а нефть и газ покрывают часть этого спроса. Инвесторы все еще могут найти награды в нефти и газе, но это помогает узнать потенциальные риски, которые идут вместе с этими потенциальными наградами.

ЗАКЛЮЧЕНИЕ

В ходе исследования были сделаны следующие выводы:

«Роснефть» – лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Наибольшие объемы проходки в поисково-разведочном пути осуществляют компании: Роснефть, Сургутнефтегаз, Лукойл. При этом первая реакция нефтяных компаний на снижение цен на нефть являлись методами сокращения и оптимизации затрат, что в свою очередь значительно отразилось на сегменте разведки. Так как цены после кризиса восстанавливаются.

Наибольшие объемы проходки в эксплуатационном и поисково-разведочном бурении по нефтегазоносным провинции проводились в Западно-Сибирской нефтегазовой провинции.

SWOT-анализ позволил оценить фактическое положение компании и ее стратегические перспективы. Можно сделать вывод, что в ПАО «Роснефть» имеется соответствие внутренних возможностей компании внешней ситуации. Стратегия компании должна быть направлена на максимально эффективное применение имеющихся у компании ресурсов, использование рыночных возможностей и избежание угроз.

В настоящий момент компания ПАО «Роснефть» имеет лидирующие позиции на рынке нефтяной продукции.

За анализируемый период значительно увеличилась выручка от реализации – 61,37%. Чистая прибыль увеличилась более чем в 4раза, при этом рентабельность продаж увеличилась на 187,73%, рентабельность производства на 174,51%.

У предприятия повышается объем уплаты своих обязательств в анализируемом периоде, но при этом предприятие имеет значения платежеспособности в пределах нормативных.

Значительно повысилась за анализируемый период доходность деятельности компании ПАО «Роснефть».

За анализируемый период значительно увеличилась оборачиваемость активов – 30,50%, кредиторской задолженности – 21,30%, материальных запасов – 20,44%, собственного капитала – 22,08%. При этом у компании высокая доля свободных денежных ресурсов, о чем указывает отрицательное значение продолжительности финансового цикла.

У ПАО «Роснефть» низкая финансовая зависимость от внешних финансовых источников финансирования, собственный капитал увеличивает свою доля в общем имуществе, но при этом является очень низким – 20% в 2019г.

В анализируемом периоде у компании ПАО «Роснефть» удовлетворительная модель финансовой устойчивости.

Согласно проведенному анализу финансового состояния видно, что у компании высокая доходность от деятельности, при этом также наблюдается повышение эффективности деятельности компании. Все показатели находятся в пределах нормативов, что отражает эффективное принятие управленческих решений.

Геологический риск относится как к сложности добычи, так и к возможности того, что доступные запасы на любом месторождении будут меньше, чем предполагалось. Нефть и газ геологи работать, чтобы свести к минимуму риска геологического пути тестирования часто, так редко, что оценки далеко.Фактически, они используют термины «проверенные», «вероятные» и «возможные» до оценок запасов, чтобы выразить свою уверенность в результатах.

Помимо геологического риска, цена нефти и газа является основным фактором при определении того, является ли резерв экономически осуществимым. В принципе, чем выше геологические барьеры для легкого извлечения, тем выше ценовой риск для данного проекта. Это объясняется тем, что нетрадиционная добыча обычно стоит больше, чем вертикальное сверление до месторождения. Это не означает, что нефтегазовые компании автоматически заправляют проект, который становится невыгодным из-за падения цены.

Потенциал спроса и предложения – очень реальный риск для нефтегазовых компаний. Как уже упоминалось, операции занимают много времени и денег, и им нелегко набирать обороты, когда цены идут на юг или растут, когда они идут на север. Неравномерность производства является частью того, что делает цены на нефть и газ столь изменчивыми. Другие экономические факторы также играют в этом, поскольку финансовые кризисы и макроэкономические факторы могут вытереть капитал или иным образом повлиять на отрасль независимо от обычных ценовых рисков.

Все эти предыдущие риски входят в самую большую из них – операционные расходы. Чем более обременительным является регулирование и чем сложнее сверло, тем дороже становится проект. Соедините это с неопределенными ценами из-за мирового производства, выходящего за рамки контроля любой компании, и у вас есть некоторые проблемы с реальной стоимостью. Однако это еще не конец, так как многие нефтегазовые компании изо всех сил пытаются найти и удержать квалифицированных рабочих, которые им нужны во время бума, поэтому заработная плата может быстро подняться, чтобы добавить еще одну стоимость общей картины. Эти затраты, в свою очередь, сделали нефть и газ очень капиталоемкой отраслью, все меньше и меньше игроков.