2020-08-05

2020-08-05 127

127Тема занятия: показатели использования основных фондов

Цель занятия: научиться определять и интерпретировать показатели использования основных фондов

Модель ситуации:

Вы являетесь работником экономической службы организации. Вам необходимо определить эффективность использования основных средств.

Исходные данные:

Объем выпускаемой продукции - 1200 млн. руб. Восстановительная стоимость ОПФ на начало года – 600 млн. руб. В мае вводятся ОПФ на сумму 20 млн. руб., в сентябре выбыло 14 млн.руб. ОПФ. Численность ППП – 1200 чел, прибыль от реализации продукции – 26 млн. руб.

Задание:

1) определить фондоотдачу, фондоемкость, фондорентабельность и фондовооруженность основных средств;

2) сформцлировать соответствующие выводы об эффективности использования основных производственных фондов.

Методические указания по выполнению задания:

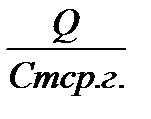

1) Фондоотдача:

Фо =  ,

,

где Ст ср.г. – среднегодовая стоимость ОПФ.

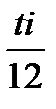

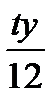

2) Среднегодовую стоимость ОПФ

Ст срг. = Сп(в) + Свв х  -Свыв.х

-Свыв.х  ,

,

где Сп(в) - стоимость восстановительная на начало года;

Свв - стоимость введенных ОС;

Свыб. - стоимость выбывших ОС;

ti - число полных месяцев работы ОС;

ty - число полных месяцев не работы ОС.

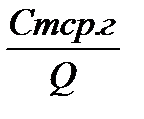

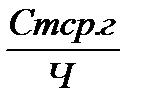

3) Фондоёмкость:

Фе =  .

.

4) Фондовооружённость:

Фв=  ,

,

где Ч -численность ППП, чел.

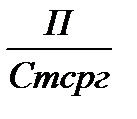

5) Фондорентабельность:

Фр =  х100%,

х100%,

где П - прибыль от реализации продукции.

ПРАКТИЧЕСКАЯ РАБОТА (ЗАНЯТИЕ) №5

ПРАКТИЧЕСКАЯ РАБОТА (ЗАНЯТИЕ) №5

Раздел 2. Материально-техническая база предприятий