2020-08-05

2020-08-05 1194

1194

В процессе организационного планирования формируется организационная структура предприятия, направленная на установление четких взаимосвязей между его отдельными подразделениями: определяются количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений (маркетинга, материального обеспечения, сбыта и т.д.), а также администрации.

В теории и на практике выработаны различные типы организационных структур, которые могут быть использованы с учетом особенностей конкретных предприятий.

Основными характеристиками организационной структуры являются: численность управленческого персонала по функциям управления, численность линейного управленческого персонала, количество уровней иерархии системы управления предприятием, количество структурных звеньев на каждом уровне, степень централизации управления.

В зависимости от вида бизнеса в плане производства (торговом плане, плане перевозок и т.д.) дается краткое описание особенное технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана-сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия. Технологический процесс(производственный процесс) в общем - это целенаправленное превращение исходного сырья и материалов в готовый продукт с заданными свойствами, пригодный к индивидуальному или производительному потреблению. На предприятиях выделяют два вида производственных процессов: *

• основные - непосредственно связанные с превращением предметов труда (сырья) в готовую продукцию (муки *- в хлеб и другие хлебобулочные изделия, шерсти - в ткань и т.д.);

• вспомогательные - прямо не участвуют в основных процессах, а только способствуют их выполнению (ремонт, перемещение предметов труда и др.).

Любой производственный процесс состоит из ряда технологических операций - частей, элементарных действий (работ) по преобразованию предмета труда и получению необходимого результата. Операции делятся на ручные, машинные, машинно-ручные и аппаратурные. При детальном оперативном планировании производства по рабочим местам предусматривают:

• последовательность выполнения операций;

• необходимое оборудование и приспособления;

• вид исходного сырья и материалов;

• режим обработки изделия;

• дозировка компонентов конечного продукта;

• время выполнения каждой операции;

• назначение выпускаемого товара;

• полные затраты на выполнение операции и всего изделия;

• сроки поставок и себестоимость продукции.

План производства должен соответствовать мощности предприятия - объему или количеству единиц продукции (услуг, работ) которые можно изготовить за определенный период. Номинальная мощность достигается в нормальных рабочих условиях с учетом установленного оборудования, перерывов в работе, простоев, праздничных дней, времени технического* обслуживания оборудования и количества смен.

Максимальная мощность - технически достижимая мощность, которая соответствует производительности установленного оборудования. Необходимая по плану мощность предприятия может быть достигнута как за счет использования внутренних резервов, так и путем введения дополнительных фондов за счет:

• ввода в действие производственных мощностей в результате реконструкции;

• прироста производственных мощностей в результате реконструкции;

• расширения действующих и строительства новых цехов предприятия.

Определение необходимой мощности предприятия осуществляется в ходе технико-экономического обоснования с учетом:

• прогноза спроса и степени проникновения на рынок выпускаемой продукции;

• наличия требующихся ресурсов, сырья и материалов;

• типа производства - единичного, серийного или массового;

• особенностей выпускаемой продукции или оказываемых услуг;

• применяемой технологии;

• минимально окупаемого размера данного вида производства;

• наличия соответствующего оборудования (машин, станков и др. средств производства)[2].

Конкретно объем выпуска продукции (оказания услуг, выполнения работ) планируется в соответствии с потенциальными условиями и возможностями предприятия:

• целями долгосрочной стратегии;

• состоянием и мощностями производственного потенциала;

• наличием профессиональных кадров и плана их обучения;

• реальным обеспечением производства необходимым сырьем, энергией, топливом и другими компонентами;

• размером инвестиций в освоение, расширение или модернизацию производства;

• экологической обстановкой и влиянием выпускаемой продукции на окружающую среду;

• применением новых энергосберегающих технологий.

По прогнозным данным предприятие «Ультра» сможет приносить ежедневную производственную мощность не менее 120 шт.

Для производства мягких игрушек должного качества необходимо импортное оборудование.

Для деятельности вышеуказанной фирмы необходимо арендованное помещение с производственным помещением.

В настоящее время имеется предварительное соглашение на аренду производственных помещений по адресу: 630027, г. Новосибирск, ул. Тайгинская 3

Общая площадь помещений составляет 52 кв. м., в.т.ч офисное помещение площадью 10 кв.м.

Что касается сырья, то основными видами являются:

– ткань

– мех

– набивочные материалы

– прочие расходные материалы

Согласно достигнутым договоренностям определены основные поставщики, которые в основном представлены новосибирскими компаниями. Поставки будут производится ежемесячно без задержек. Сотрудничество с этими поставщиками предполагает быть долгим, так как согласно сложившемуся их имиджу, они являются добросовестными и честными коммерсантами.

Подготовка производства состоит из следующих этапов (см. табл. 1).

Качество выпускаемой продукции соответствует мировым стандартам благодаря тому, что в производстве используется оборудование зарубежного производства. Выбрав мягкие игрушки фирмы «Ултра», любой покупатель оценит по самым высоким баллам качество производимой продукции.

Таблица 1 - Этапы производства

| № п/п | Название этапа | Стоимость этапа |

| 1. | Разработка бизнес-плана | 5000 руб. |

| 2. | Приобретение помещений | 0 руб. |

| 3. | Приобретение производственного оборудования | 750 000 руб. |

| 4. | Пусконаладочные работы | 75 000 руб. |

| Итого | 830 000 | |

Основное требование к персоналу – высокий профессионализм. Фирма «Ультра» подходит к подбору персонала очень тщательно, так как грамотная и сплоченная команда – один из главных залогов успеха предприятий.

Фирме требуется в основном женский пол населения в качестве работников в цехах.

Директором предприятия является непосредственный учредитель компании – Комаров Д.В.

Общая численность работников фирмы «Ультра» определена в количестве 12 человек. Описание должностей и требования к ним представлены в таблице 2.

Таблица 2 - Штатное расписание

| № п/п | Должность | Кол-во штатных единиц | Обязанности | Требования |

| 1 | Рабочие | 10 | Выполнение непосредственных основных работ – производство мягких игрушек | Женщина 20-40 лет с в\о или с\о. Желательно с опытом работы. |

| 2 | Подсобный рабочий | 1 | Выполнение подсобных работ, погрузочно-разгрузочных работ | Мужчина 20-40 лет. |

Заработная плата каждого работника за месяц определяется как сумма месячного оклада и надбавке к этому окладу.

Финансовый план

Для принятия окончательного решения по предпринимательскому проекту необходимо четко определить инвестиции и производственные издержки, учитывая, что прибыльность проекта будет в конечном счете зависеть от их размеров, структуры и графика осуществления.

Инвестиции и основные элементы производственных издержек, определенные в предыдущих разделах плана, сводятся в финансовом плане с тем, чтобы рассчитать общие инвестиционные затраты и определить финансовую и экономическую рентабельность проекта.

При сведении воедино суммы инвестиций и производственных издержек особое внимание следует обратить на график их осуществления, поскольку эти сроки оказывают влияние на движение наличностей при реализации проекта и его норму прибыли. Планирование инвестиций и производственных издержек следует осуществлять на годичной основе с учетом результатов анализа движения наличности.

Общая сумма инвестиционных затрат на осуществление предпринимательского проекта включает прежде всего издержки на формирование основного капитала (инвестиций), оборотного капитала и производственных издержек. Причем основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестируемого проекта, а оборотный капитал - средства, необходимые для функционирования проекта.

Основной капиталскладывается из первоначальных инвестиций и капитальных затрат на подготовку производства. Переменные издержки – это затраты, связанные с производством каждой единицы продукции, работы, услуги. К ним относятся: основные материалы. Комплектующие изделия, затраты на технологическое топливо и энергию, сдельная заработная плата с отчислениями и другие прямые издержки.

Постоянные затраты – это затраты, которые могут быть отнесены к определенному периоду времени производственной деятельности предприятия (году, кварталу). К ним относятся затраты на управление (почта, связь, факс, заработная плата управленческого персонала с отчислениями), оплата разрешений на право осуществления определенных видов деятельности (лицензии, патенты), коммунальные услуги, аренду помещений и оборудования, затраты на маркетинг и т.д. в случае привлечения заемных средств в эти затраты включаются проценты за использование кредита.

Себестоимость будет определяться по формуле:

S = C + FC/N,

Где S – себестоимость единицы продукции;

VC – переменные затраты

FC – постоянные расходы

N – объем производства.

Виды расходов будут представлены в таблицах 3 и 4.

Таблица 3 - Переменные затраты (средние)

| наименование | расход, тыс. руб. |

| Материалы и комплектующие | |

| Ткань | 15,00 |

| Мех | 10,00 |

| Набивочный материал | 20,00 |

| Прочий материал | 5,00 |

| Сдельная заработная плата | 50,00 |

| ЕСН | 13,00 |

| Другие издержки | 20,00 |

| Всего | 133,00 |

Постоянные затраты приведены в табл. 4

Таблица 4 - Постоянные затраты

| Название | Сумма, руб. |

| ЗП Директора | 15 000,00 |

| ЕСН | 3900,00 |

| Управленческие расходы | 10000,00 |

| услуги связи | 2000,00 |

| плата за охрану | 3500,00 |

| тепловая энергия | 2500,00 |

| Транспортные расходы | 4000,00 |

| Расходы на аренду помещений | 14000,00 |

| Регулярная реклама | 5000,00 |

| Итого: | 59900,00 |

Когда известны постоянные и переменные издержки можно рассчитать себестоимость продукции:

S = 133 + 59900/2000 = 162,95 руб.

Сумма необходимый инвестиций в первый год: 830 000 руб.

Собственные средства – 350 000 руб.

Заемные средства – 480 000 руб.

Источниками финансирования данной фирмы являются собственные средства в качестве уставного капитала и средств частного инвестора, а также заемные средства – кредит в банке на покупку оборудования.

Расчет доходов и расходов представлен в таблице 5.

Таблица 5 - Доходы и расходы в первый год деятельности

| № п/п | Наименование показателя | Сумма |

| 1 | Доходы предприятия | |

| 1.1. | в натуральном выражении | 24000 шт. |

| 1.2. | Средняя цена | 200 руб./шт. |

Продолжение таблицы 5

| 1.3. | Общая суммарная выручка за год | 4800000 руб. |

| 2. | Расходы предприятия | |

| 2.1. | Расходы в расчете на единицу продукции | 162,95 руб/шт. |

| 2.2. | Объем производства в натуральном выражении | 24000 шт. |

| 2.3. | Объем расходов за год | 3910800 руб. |

| 3. | Валовая прибыль | 889200 руб. |

| 4. | Налоги и сборы | 133400 руб. |

| 5. | Чистая прибыль | 755800 руб. |

Окупаемость инвестиций: 480 000 / 755800 = 0,63 года (8 месяцев)

Риск проекта может быть связан, прежде всего, с постепенным снижением спроса покупателей на мягкие игрушки. Это связано с общей тенденцией снижения покупательской активности. Вторым основным риском является усиление активности конкурентов, возможно использование ими нечестных методов.

Ниже в таблице ниже представлены риски, распределенные по стадиям осуществления проекта.

Таблица 6 - Риски по стадиям осуществления проекта

| Риски | Веса |

| Подготовительная стадия | |

| Удаленность от инженерных сетей | 1/5 |

| Отношение местных властей | 1/5 |

| Непредвиденные затраты | 1/5 |

| Недобросовестность подрядчиков | 1/5 |

| Несвоевременная поставка оборудования | 1/5 |

| Стадия функционирования. Экономические риски | |

| Неустойчивость спроса | 1/5 |

| Снижение цен конкурентами | 1/5 |

| Появление новых конкурентов | 1/5 |

| Порча или потеря товара | 1/5 |

| Невыполнение договоров поставки товаров | 1/5 |

| Стадия функционирования. Технические риски | |

| Изношенность оборудования | 1/3 |

| Непредвиденные затраты на ремонт | 1/3 |

| Стадия функционирования. Социальные риски | |

| Трудности с набором квалифицированного персонала | 1/4 |

| Недостаточный уровень зарплаты | 1/4 |

| Квалификация кадров | 1/4 |

| Текучесть кадров | 1/4 |

| Стадия функционирования. Экологические риски | |

| Вредные условия труда | 1/2 |

| Складирование отходов | 1/2 |

Риск, связанный с невыполнением договора поставки, имеет очень маленькую вероятность, так как предприятие работает с надежными и проверенными поставщиками. Поставки товаров четко спланированы.

Риск, связанный с неустойчивостью спроса. Если, например, падение спроса произойдет по качественным причинам (несоответствие запросам потребителей по качеству и цене товаров), то в этом случае имеет смысл работать с другими поставщиками, а также более тщательно подходить к планированию собственных затрат с целью уменьшения торговой надбавки.

Риск, связанный с порчей или потерей товара. Данный риск сокращен, так как, во-первых, большинство поставщиков сами доставляют продукцию в оптимальные сроки, во-вторых, у предприятия имеется штатный водитель и автомобиль для перевозки продукции, в-третьих, между цехами налажен процесс переброса товаров во избежание их порчи.

Риск, связанный с действиями конкурентами, достаточно велик, так как их действия могут быть непредсказуемыми, поэтому политика предприятия направлена на внимательное изучение и оценку конкурентов не только в процессе подготовки данного проекта, но и в течение всей деятельности фирмы.

Риск, связанный с износом и ремонтом оборудования, сокращен за счет тщательного подхода к выбору оборудования на подготовительной стадии, а также за счет заключения гарантийных договоров с поставщиками данного оборудования.

Риск, связанный с низкой квалификацией кадров, сокращен за счет тщательного отбора персонала и обучения персонала при приеме на работу.

Риск, связанный с текучестью кадров, сокращен за счет использования предприятием материального и социального стимулирования работников.

Экологические риски сокращены за счет заключения договоров на вывоз мусора, соблюдения санитарно-гигиенических норм на объектах.

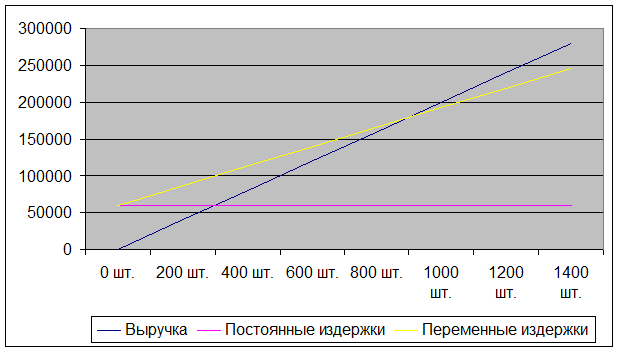

Важной частью расчетов финансового плана является определение порога рентабельности (точки безубыточности). Точка безубыточности характеризует объем продаж, при котором выручка от реализации продукции равна издержкам производства (сумме постоянных и переменных затрат).

Расчет порога рентабельности производится по следующей формуле:

Pr = Vп = FC/((V – VC)/V),

Где Pr – порог рентабельности, Vп – выручка от продаж пороговая; V – выручка от продаж[3].

Или Кр = FC/(С – VS),

Где Кр – пороговое количество, С – цена за единицу продукции; VS – переменные затраты на единицу продукции.

Кр = 59900 /(200 – 133) = 895 шт.

Точку безубыточности можно найти графически.

Судя по графику запланированный объем продаж намного превосходит пороговый объем, что замечательно скажется на предприятии в плане получения прибыли.