2020-08-05

2020-08-05 93

93

Инвестиционная компания ЮНИТЕР объединяет компетенции ведущих белорусских консультантов, специалистов и аналитиков в области инвестиционного и стратегического консалтинга. Для каждого из проектов, которые ведет инвестиционная компания ЮНИТЕР, назначаются проектные группы и высококвалифицированный менеджер проекта, что обеспечивает индивидуальный подход к каждому клиенту и адекватное понимание его проблем, и одновременно позволяет решить весь комплекс задач, который им поставлен. Наибольший удельный вес в общей численности работников организации занимают работники со стажем работы от 7 до 9 лет.

Проведем анализ производительности труда работников Инвестиционной компании ЮНИТЕР. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки работников, но и от количества отработанных ими дней и продолжительности рабочего дня.

Анализ производительности труда работников ИК «ЮНИТЕР» произведен в таблице 5:

Таблица 5 Показатели производительности труда работников

| Показатель | 2006год | 2007год | Отклонение |

| Объем производства продукции, млн. р. | 440 | 542 | 102 |

| Среднесписочная численность, чел.: | 22 | 22 | 0 |

| Отработано дней одним работником за год | 245 | 245 | 0 |

| Средняя продолжительность рабочего дня, ч. | 8 | 8 | 0 |

| Среднегодовая выработка: | |||

| одного работающего, млн.руб. | 20 | 24,6 | 1,1 |

| Среднедневная выработка рабочего, тыс. р. | 81,6 | 100,4 | 18,8 7 |

| Среднечасовая выработка рабочего, тыс. р. | 10,2 | 12,55 | 2,35 |

По данным из таблицы видно что, производительность труда работников возросла в стоимостном выражении, это связано с повышением эффективности использования рабочего времени, и увеличением цен на производимые услуги.

Сотрудникам компании предусмотрены премии за высокие показатели производительности, за выполнение особо важных (срочных) работ. Также выплачиваются премии за публикации статей и научную работу. Размеры надбавок определяются в зависимости от личного вклада работника в повышение эффективности проводимых мероприятий, выполняемых работ (услуг). Эти надбавки уменьшаются либо отменяются при ухудшении качества работы. Они не должны превышать 30% от оклада работника.

|

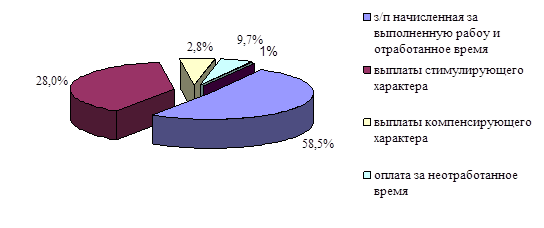

На рисунке 2 приведена структура годового фонда заработной платы работников предприятия за 2007 год.

Рис 2 Структура годового фонда заработной платы персонала организации в 2007г.

Большое значение для организации имеет анализ использования средств на оплату труда, т.к в его процессе осуществляется контроль за использованием фонда заработной платы, выявляются возможности экономии средств за счет роста производительности труда.

При анализе заработной платы выявляют абсолютное и относительное отклонение ее фактической величины от плановой в целом по организации, а также изменение результативного показателя, т.е. фонда заработной платы за счет изменения факторных показателей, входящих в нее.

Абсолютное отклонение фонда оплаты труда определяется как разность между фактически начисленным фондом заработной платы и плановым:

ΔФОТа=ФОТф-ФОТпл=245-231,4=+13,6 (1)

Это отклонение не учитывает степень выполнения плана по объему произведенной продукции, поэтому не характеризует полностью использование фонда оплаты труда работников.

Относительное отклонение фонда заработной платы:

ΔФОТот= ФОТф-(ФПЗпер.пл.·Квып + ФЗПпост.пл.), (2)

где Квып - коэффициент выполнения плана по производству продукции;

ФПЗпер.пл -фонд переменной заработной платы работников, зависит от объема произведенных работ;

ФЗПпост.пл -фонд постоянной заработной платы, не зависит от объема произведенных работ;

ΔФОТот=+0,459

Таким образом, на предприятии имеется абсолютное отклонение фактической величины ФЗП от плановой в размере 13,6 млн.руб., также имеется относительный небольшой перерасход в использовании ФЗП, который составил 459 тыс.руб

Основные выводы, которые можно сделать в результате полного анализа производственно- хозяйственной деятельности предприятия по основным технико-экономическим показателям:

· объем производства продукции, а также и объем реализации постепенно с каждым годом увеличивается, это объясняется постоянным ростом качества оказываемых услуг и скорости их выполнения;

· структура объема производства значительно изменилась. Так в 2007 году наибольший удельный вес принадлежит разработке комплексных инвестиционных проектов (30,07%), также следует отметить тот факт, что произошло значительное снижение по направлению стратегического и управленческого консультирования – за период с 2005 по 2007 гг. удельный вес изменился с 27,2 до 21,2 процентных пункта;

· за наблюдаемый период прибыль в организации снизилась с 249 до 86 млн., данное изменение произошло в первую очередь за счет роста себестоимости на 321 млн. руб. (396 – 75), положительное влияние на изменение прибыли оказывает увеличение реализации на 158 млн. руб. (482 – 324), но данного роста недостаточно, чтобы компенсировать увеличение себестоимости;

· на предприятии имеется абсолютное отклонение фактической величины ФЗП от плановой в размере 13,6 млн.руб., также имеется относительный небольшой перерасход в использовании ФЗП, который составил 459 тыс. руб.

ЛИТЕРАТУРА

1. Балабанов И Т Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика 2004.

2. Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000. 12. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2006.

3. Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под. ред. И. П. Мерзлякова. - М.: Инфра-М, 2003.

4. Бланк Н. А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2005.

5. Борисевич В.И. и др. Планирование и прогнозирование экономики. Мн.: ООО «Интерсервис», 2005.