2020-08-05

2020-08-05 190

190

Главный принцип имущественного страхования – принцип возмещения ущерба. Размер ущерба определяется на основании страхового акта, составленного страховщиком, уполномоченным им лицом с участием страхователя.

Рассмотрим один из страховых случаев, которым занималась наша компания. В результате наводнения обрушилось административное здание. После наводнения остался фундамент, стоимость которого составляет 12% стоимости здания. Дом возведен 7 лет назад. Для расчистки территории после наводнения привлекались техника и люди. Затраты составили 25 тыс. р., действующая норма амортизации составляет 2,2%. Определим ущерб нанесенный зданию страховым случаем.

SS =8000 тыс. р.;

I = 8000  0,022 = 176 тыс. р.;

0,022 = 176 тыс. р.;

R = 25 тыс. р.;

O = 8000 0,12 – (8000 0,12 0,022 7) = 960 – 148 = 812 тыс. р.

U = SS – I + R – O = SS – I + R – O = 8000 – 176 + 25 – 812 = 7037 тыс. р.

Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования, которая обусловливает степень возмещения возникшего ущерба. Существует несколько систем:

1. Система пропорциональной ответственности.

2. Система первого риска.

3. Система предельной ответственности.

Рассмотрим страхование по системе пропорциональной ответственности, которое означает неполное страхование стоимости объекта. Величина страхового возмещения:

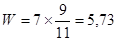

, где (9)

, где (9)

W – величина страхового возмещения, р.;

= 9 – страховая сумма по договору, р.;

= 9 – страховая сумма по договору, р.;

SS = 11 – страховая стоимость объекта страхования, р.;

U = 7 – фактическая сумма ущерба, р.

млн. р.

млн. р.

В договорах имущественного страхования часто предусматривают собственное участие страхователя в покрытии части ущерба (франшиза). Это освобождает страховщика от обязанности возмещения мелких ущербов. Она выгодна и для страхователя, так как обеспечивает ему льготное снижение страховых премий.

Страховая стоимость 100 тыс. р., страховая сумма 80 тыс. р., условная франшиза – 1000 р. Ущерб составит: 1) 900 р.; 2) 1200 р.

В первом случае ущерб не подлежит возмещению. Во втором случае ущерб возмещается.

Выплата страховых возмещений при возникновении страховых случаев производится страхователю или выгодоприобретателю:

Д22–1 – К50, 51, 52, 77

Д77,92 – К22–1