2020-08-05

2020-08-05 185

185Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1) анализ состава и динамики балансовой прибыли;

2) анализ финансовых результатов от обычных видов деятельности;

3) анализ уровня среднереализационных цен;

4) анализ финансовых результатов от прочих видов деятельности;

5) анализ рентабельности деятельности предприятия;

6) анализ распределения и использования прибыли;

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам 46, 47,48 и 80; форма финансовой отчетности ф.№2 «Отчет о прибылях и убытках», данные финансового плана.

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль – это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Необходимо проанализировать состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики балансовой прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

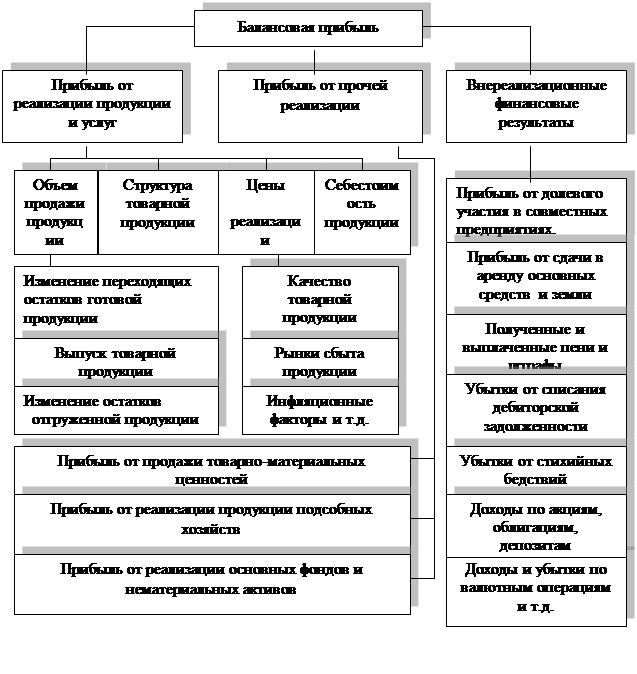

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (блок-схема). Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Блок – схема факторного анализа балансовой прибыли.

3. Анализ балансовой прибыли.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

3.1 Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры ( ); себестоимости (

); себестоимости ( );уровня среднереализационных цен (

);уровня среднереализационных цен ( ).

).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличиться доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости проводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

По данным таблицы 1 можно установить, как изменилась сумма прибыли каждого фактора, способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической. Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать коэффициент выполнения плана по реализации продукции  , а затем плановую сумму прибыли скорректировать на этот коэффициент.

, а затем плановую сумму прибыли скорректировать на этот коэффициент.

Выполнение плана по реализации рассчитывают сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородная), условно-натуральном (в данном примере тысячи условных банок) и стоимостном выражении (если продукция неоднородна по своему составу). Для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, чем выручка.

Таблица 1.