2020-08-05

2020-08-05 236

236

Источник информации: форма №1.

Устойчивость финансового состояния наряду с абсолютными показателями характеризуется системой финансовых коэффициентов.

От того, насколько относительные показатели близки к нормативным значениям, зависит финансовое положение хозяйствующего субъекта.

Анализ относительных коэффициентов финансовой устойчивости проводится в аналитической табл. 1.5.

Таблица 1.5 Анализ коэффициентов финансовой устойчивости

| Наименование показателя | Методика расчета | Нормативное значение | На начало года | На конец года | Изменение (+,–) | ||||

| А | 1 | 2 | 3 | 4 | 5 | ||||

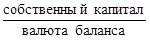

| 1. Коэффициент автономии (финансовой независимости) |

| > 0,5 | 0,037 | 0,05 | +0,013 | ||||

| 2. Коэффициент финансовой задолженности (финансового риска) |

| < 0,67 | 26 | 18,9 | -7,1 | ||||

| 3. Коэффициент самофинансирования |

| ≥ 1 | 0,04 | 0,05 | +0,01 | ||||

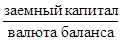

| 4. коэффициент финансовой напряженности |

| ≤ 0,5 | 0,98 | 0,99 | +0,01 | ||||

| 5. Коэффициент маневренности собственного капитала |

| 0,2 – 0,5 | -3 | -2,4 | 0,6 | ||||

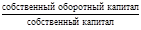

| 6. Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

| ≥ 0,1 | -0,75 | -0,7 | 0,05 | ||||

| 7. Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом |

| ≥ 0,6 | -0,23 | -0,22 | 0,01 | ||||

| 8. Коэффициент реального имущества |

| ≥ 0,5 | 0,64 | 0,72 | 0,08 | ||||

Коэффициент автономии (финансовой независимости) на начало года (гр. 3) равен: 159793/4284420=0,037

Коэффициент автономии (финансовой независимости) на конец года (гр. 4) равен: 218224/4246919=0,05

Изменение (гр. 5): гр. 4 – гр. 1

0,05 – 0,037=0,013

Коэффициент финансовой задолженности (финансового риска) на начало года (гр. 3) равен: (стр. 590 + стр. 690)/(итог разд.III+ стр. 640)

(927649+3235521)/(121250+38543)=26

Коэффициент финансовой задолженности (финансового риска) на конец года определяется аналогично.

Коэффициент самофинансирования на начало года равен: 159793/4163170=0,04

Коэффициент самофинансирования на конец года определяется аналогично.

Коэффициент финансовой напряженности на начало года рассчитывается так: (927649+3235521)/4284420=0,98

Коэффициент финансовой напряженности на коней года рассчитывается аналогично.

Коэффициент маневренности собственного капитала на начало года рассчитывается так: – 476259/159793= -3

Коэффициент маневренности собственного капитала на конец года рассчитывается аналогично.

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом на начало года рассчитывается следующим образом: – 476259/636052= – 0,75

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом на конец года рассчитывается аналогично.

Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом на начало года рассчитывается следующим образом: – 476259/2088417= – 0,23

Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом на конец года рассчитывается аналогично.

Коэффициент реального имущества на начало года (гр. 3) рассчитывается следующим образом: (стр. 190 + стр. 210) / стр. 300

(636052+2088417) / 4284420=0,64

Проводя анализ коэффициентов финансовой устойчивости, можно сделать вывод, что коэффициент автономии не находится в пределах допустимого значения (> 0,5). Коэффициент автономии означает, что все обязательства предприятия могут быть покрыты его собственными средствами. На конец отчетного периода наблюдается увеличение данного коэффициента на 0,013, что свидетельствует об увеличении финансовой зависимости предприятия. Это оказывает не существенное, но положительное влияние на финансовую независимость предприятия.

Коэффициент финансового риска отражает соотношение заемного и собственного капитала. Чем больше данный коэффициент, тем выше для предприятия риск оказаться неспособным погасить свои обязательства перед кредиторами. Значение данного коэффициента значительно превышает нормативное (< 0,67) на начало и конец года, что является негативным фактором для предприятия. Таким образом, предприятие постоянно находится на грани неспособности погасить кредиторскую задолженность, что является не совсем приятным явлением для ОАО «ВАСО».

Коэффициент самофинансирования. Уменьшение этого показателя в динамике свидетельствует об уменьшении доли собственных средств в финансировании предприятия. Данный коэффициент не находится в нормативных пределах (≥ 1), следовательно, собственных средств у предприятия не достаточно для его деятельности. Однако на конец отчетного периода данный коэффициент увеличился, но не значительно.

коэффициент финансовой напряженности показывает, какой процент в валюте баланса составляет заемный капитал. Величина этого коэффициента не находится в пределах нормы, т. к. величина заемных средств на начало отчетного года достаточно велика, что являлось следствием роста задолженности перед учредителями, но она была погашена, поэтому наблюдается спад величины коэффициента. Однако на конец отчетного периода наблюдается незначительный рост значения коэффициента финансовой напряженности, поскольку выросла кредиторская задолженность.

Коэффициент маневренности собственного капитала показывает обеспеченность ОАО «ВАСО» собственным оборотным капиталом. Данный коэффициент не находится в пределах допустимого интервала, что свидетельствует о недостатке собственного оборотного капитала у предприятия, что отрицательно сказывается на деятельности данного предприятия.

Коэффициент обеспеченности оборотных активов не находится в пределах допустимого интервала, что свидетельствует о недостатке собственного оборотного капитала у предприятия, что отрицательно сказывается на деятельности ОАО «ВАСО».

Следует отметить, что коэффициент обеспеченности запасов и затрат оборотным капиталом значительно ниже нормативного, следовательно, предприятию не хватает собственного оборотного капитала, чтобы обеспечить достаточно высокую величину запасов и затрат.

Значение коэффициента реального имущества больше нормативного, т.е. предприятие на начало и конец отчетного периода в достаточной мере обеспечено имуществом.