2020-08-05

2020-08-05 184

184| Наименование коэффициента | Расчетная формула коэффициента | Нормальное ограничение коэффициента | Влияние изменений коэффициента на финансовое положение предприятий. |

| 1. Коэффициент автономии |

| Более 0,5 | Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижение риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. |

| 2. Коэффициент соотношения заемных и собственных средств. |

| Макс. 1 | Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. |

| 3. Коэффициент маневренности |

| __ | Высокие значения коэффициента положительно характеризуют финансовое состояние предприятия |

| 4. Коэффициент обеспеченности запасов и затрат собственными источниками |

| 1 | При значении коэффициента ниже нормального предприятие не обеспечивает запасы и затраты собственными источниками финансирования. |

| 5. Коэффициент абсолютной ликвидности |

| Мин. 0,2 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. |

| 6. Коэффициент ликвидности |

| Более 0,8 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

| 7. Коэффициент покрытия |

| Мин. 2 | Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. |

| 8. Коэффициент реальной стоимости имущества производственного назначения |

| Мин. 0,5 | Отражает долю реальной стоимости имущества производственного назначения в имуществе предприятия. |

| 9. Коэффициент прогноза банкротства |

| Более 0 | Чем выше значение показателя, тем ниже опасность банкротства. |

На начало года На конец года

1. Коэффициент автономии.

1. Коэффициент автономии.

=  0,06

0,06  = 0,74

= 0,74

Вывод: Сравнивая коэффициент автономии на начало и конец года видно, что происходит значительный рост коэффициента, который свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств.

2. Коэффициенты соотношения заемных и собственных средств

Вывод: На конец периода сумма заемных средств снижается и отсюда следует коэффициент заемных и собственных средств тоже снижается. Уменьшение коэффициента отражает снижение величины заемных средств относительно собственных источников их покрытия.

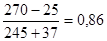

3. Коэффициент маневренности

Вывод: Коэффициент маневренности практически не изменился. Снижение этого коэффициента говорит о том, что возможность свободно маневрировать капиталом снизилась не значительно.

4. Коэффициент обеспеченности запасов и затрат собственными источниками

Вывод: Нормальное значение коэффициента обеспеченности запасов и затрат собственных источников равна 1, однако на начало периода 0,86. исходя из этого можно сказать, что предприятие не обеспечивает запасы и затраты собственными источниками финансирования.

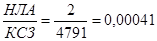

5. Коэффициент абсолютной ликвидности

Вывод: В нашем случае коэффициент абсолютной ликвидности ниже нормативного уровня, причем наметилась его тенденция к понижению, если на начало года он составил 0,00041, то на конец он стал равен 0.

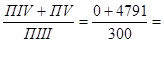

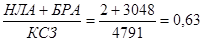

6. Коэффициент ликвидности

Вывод: Коэффициент ликвидности на начало года равен 0,63, а на конец 0,088. Это значение не удовлетворяет нормативному значению коэффициента ликвидности. Это может быть основание для принятия структуры баланса предприятия, а предприятие неплатежеспособным.

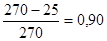

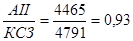

7. Коэффициент покрытия

Вывод: Коэффициент покрытия составляет на начало года 0,93, на конец периода 0,53, т. е. происходит снижение коэффициента. Нормальное значение коэффициента составляет минимум 2, из этого следует, что предприятие не имеет реальной возможности восстановить свою платежеспособность в ближайшее время.

8. Коэффициент реальной стоимости имущества производственного назначения

Вывод: Значение коэффициента реальной стоимости имущества производственного назначения на начало года составляет 0,02, а на конец года 0,068.

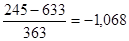

9. Коэффициент прогноза банкротства

Вывод: Нормальное значение коэффициента прогноза банкротства более 0. Однако в нашем случае является отрицательным. На начало периода он равен - 0,93, а на конец – 1,068 такое значение коэффициента говорит о неудовлетворительной структуре баланса.

Оценка финансового состояния ООО «Сокол»:

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Это показатель его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Проведенные расчеты показали, что финансовая ситуация в 2006 году была сопряжена с нарушением платежеспособности организации. И ООО «Сокол» в результате под влиянием различных факторов стало банкротом. Немаловажную роль сыграло превышение заемных средств над собственными, это говорит о том, что предприятие является неплатежеспособным и раз оно является таковым, то и следовательно оно является несостоятельным (банкротом). Коэффициент ликвидности не удовлетворяет нормативному значению и это тоже может служить основанием для принятия структуры баланса ООО «Сокол» неудовлетворительной, а предприятие неплатежеспособным.

Мероприятия по стабилизации финансового положения предприятия:

- По возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности.

- Осуществлять экономию текущих затрат. Снизить данные издержки возможно за счет пересмотра политики начисления амортизации, связанной с увеличением срока службы основных средств.

- Стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Заключение.

Несостоятельность (банкротство) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

Постоянное и продолжительное состояние неплатежеспособности (несостоятельности) может перерасти в состояние абсолютной неплатежеспособности, при котором, предприятие не может восстановить свою платежеспособность и продолжение его деятельности представляется невозможным и нецелесообразным.

В процессе работы над курсовой, я изучила финансовые причины несостоятельности, ознакомилась с программой финансового оздоровления.

В практической части с помощью коэффициентов финансового состоянияпредприятия, я определила, на сколько предприятие подвержено угрозе банкротства. В этом мне помог бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2) за 2006 год.

Сделав расчет, стало видно, что предприятие «Сокол» имеет неудовлетворительную структуру баланса и является несостоятельным, т. е. банкротом.