2020-08-05

2020-08-05 396

396Для оцінки та аналізу ризиків необхідно їх класифікувати за відповідними ознаками в типи, види, групи тощо. Проте в сучасних умовах в страхуванні не існує чітко розробленої класифікації ризиків. В законодавчій та нормативній літературі також немає класифікації та поділу ризиків за видами, проте міститься вимога виконання актуарних (математичних) розрахунків при визначенні страхових тарифів, в основу яких покладена вартісна оцінка ризиків. Однак, у всіх сферах суспільно-економічного життя існує безліч ризиків, які потрібно класифікувати за видами, щоб далі можна було піддавати їх системному аналізу, приймаючи раціональні управлінські рішення. Так, Александрова з позиції страхування пропонує наступну класифікацію ризиків (рис. 1.1)

|

Рис 1.1 Класифікація ризиків у страхуванні

Безумовно, що найбільш поширену групу складають ризики, які можливо застрахувати. Страховий ризик - це такий ризик, який піддається вимірюванню, оцінці з позиції ймовірності настання страхової події та кількісних характеристик можливого збитку.

Залежно від завдань класифікації ризики класифікують за різними якісними та кількісними критеріями. Найбільшого прикладного значення набула класифікація за критеріями, які характеризують найважливіші складові поняття ризику.

Отже, основні критерії страхового ризику.

- ризик повинен бути можливим;

- ризик повинен мати випадковий характер;

- випадковість ризику повинна співвідноситись з певною сукупністью споріднених об'єктів;

- настання страхового випадку, як реалізація ризику, не повинно бути пов'язаним з волевиявленням страхувальника чи зацікавленої особи;

- факт настання страхового випадку невідомий у часі та просторі;

- страхова подія не повинна мати обсяги катастрофічного лиха;

- наслідки реалізації ризику повинні бути об'єктивно виміряні й оцінені.

Іноді беруть до уваги й інші критерії класифікації, які дають змогу повніше охарактеризувати прояви ризиків у різних сферах суспільного життя.

За походженням ризики поділяються насамперед на природні та антропогенні. Причини природних ризиків - випадкові події та стихійні явища - зовсім не залежать від діяльності людини, тоді як антропогенні ризики виникають лише внаслідок різноманітної господарської та науково-технічної діяльності людей. З постійним розширенням сфери діяльності людини вплив її на появу ризиків стає дедалі відчутнішим. Антропогенні ризики давно є предметом спеціальних наукових досліджень, оскільки їм, на відміну від природних ризиків, які мають статичний характер, притаманна надзвичайна динамічність. Динамізм антропогенних ризиків зумовлюється економічними, технологічними та організаційними змінами, що супроводжують розвиток суспільства. У деяких випадках поділ ризиків на природні та антропогенні стає умовним. Так, ризик аварії ядерного реактора можна одночасно вважати антропогенним, оскільки людина започатковує ядерну реакцію, і природним - тією мірою, якою така реакція може відбуватися далі неконтрольованою під дією природних сил.

Ризики, кваліфіковані як ризикогенні об'єкти, можуть класифікуватися згідно з критерієм субстанції, в якій виступають безпосередні носії ризику. З огляду на це ризики поділяються на майнові та особисті. Незалежно від випадкової події майнові ризики стосуються майнових об'єктів та майнових інтересів відповідних власників, а особисті - конкретних осіб. Особа як об'єкт ризику є незрівнянно складнішою за майновий об'єкт. Адже вона є одночасно фізичним, фізіологічним та соціальним тілом і здатна генерувати відповідно ширшу гаму ризиків. Залежно від того, якій із зазначених субстанцій завдала шкоди випадкова подія, особисті ризики можуть виявлятися як ризики фізичного, фізіологічного та соціального походження.

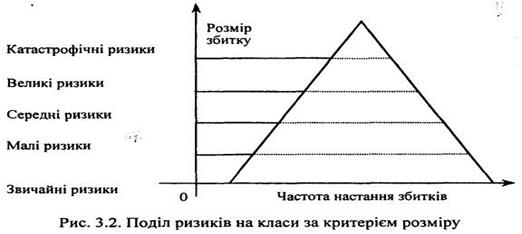

За критерієм величини ризики поділяються на катастрофічні, великі, середні, малі та незначні ризики. Віднесення ризику до будь-якої з названих категорій залежить від імовірності настання більших чи менших матеріальних втрат, які можуть виникнути в кожному конкретному випадку. Очевидно, що втрати в разі катастрофічних ризиків найбільші, а в разі незначних - найменші. Проте частота появи катастрофічних ризиків набагато менша, ніж малих чи незначних. З огляду на це сукупність ризиків можна подати у вигляді піраміди, основу якої становлять незначні ризики, а вершину - катастрофічні (рис. 3.2).

Поділ ризиків за критерієм їх розміру має важливе практичне значення, оскільки допомагає розробляти й застосовувати єдину методологію обслуговування ризиків різних категорій, а передусім - катастрофічних і великих. Зауважимо, що визначення великих ризиків ще 1969 року стало предметом обговорення в Європейському страховому комітеті. Підсумком такого обговорення було створення спеціальної Міжнародної комісії з великих ризиків.

Особливістю катастрофічних ризиків є не лише великомасштабність негативних наслідків, а й неможливість їх передбачити й розрахувати. Поняття катастрофи пов'язується, як правило, з природними катаклізмами: землетрусами, циклонами, виверженнями вулканів, повенями та іншими стихійними явищами. Причинами катастрофічних ризиків можуть бути й різні види людської діяльності: винахідницька, політична чи економічна. Катастрофічний ризик означає загрозу появи численних негативних наслідків однієї події. Проте до катастрофічних наслідків може призвести також збіг у часі та просторі багатьох окремих незначних подій. Катастрофічні ризики називають "ризиками існування", оскільки вони можуть загрожувати нормальному існуванню людського суспільства. Згідно з оцінками експертів у XX столітті сталося понад 400 великих катастроф, головним чином природного, стихійного походження. Залежно від причин структура (частка у % до загальної кількості) катастроф була така:

Повені..........................................................................52

Землетруси...................................................................17

Урагани (циклони, тайфуни, бурі тощо)...................15

Посухи............................................................................7

Виверження вулканів....................................................3

Інші причини.................................................................6

Одне з поширених визначень катастрофічного ризику характеризує його як "явище природи або людської діяльності, котре може зумовити численні кумульовані окремі ризики та призвести до майнових і особистих збитків у особливо великих розмірах".

Великі ризики порівняно з катастрофічними менш відчутні економічно, але виявляються з більшою закономірністю, а тому піддаються точнішому передбаченню й розрахунку. З огляду на це Міжнародна комісія з великих ризиків дійшла висновку, що великий ризик - це можливість появи події, котра завдає великих збитків, які значно перевищують середній рівень збитків від порівнянних, тобто однакових за походженням ризиків.

З метою уніфікованого підходу до страхового обслуговування великих і катастрофічних ризиків усі ризики спеціальними директивами ЄС були умовно поділені на дві основні категорії: великі та масові. Масовими визнаються такі ризики, які немає підстави відносити до великих. У свою чергу, до великих ризиків віднесені ті ризики, які генеруються в найбільш ризикогенних галузях господарської діяльності (транспортні та повітряні ризики, ризики кредиту і застави, ризики загальної відповідальності та майнові, що виявляються на великих підприємствах).

Наслідками випадкових подій, передусім антропогенного походження, можуть бути не лише негативні, а й позитивні результати. Тобто в цих випадках альтернативою ризику стає його протилежність - шанс.

Імовірність настання при цьому негативних результатів також набуває ознак ризику, але особливого, спекулятивного характеру. Отже, враховуючи можливі наслідки випадкових подій, ризики можна поділити на чисті та спекулятивні - згідно з критерієм можливих наслідків (рис. 3.3). Коли ризики чисті, наслідок випадкової події завжди альтернативний: збитки або їх відсутність.

Поділ ризиків на чисті та спекулятивні має важливе практичне значення, оскільки страхове обслуговування стосується лише чистих ризиків. Спекулятивні ризики, як правило, виникають під час азартних ігор, лотерей, які не потребують страхового захисту бо передбачають можливість не лише втрат, а й прибутків.

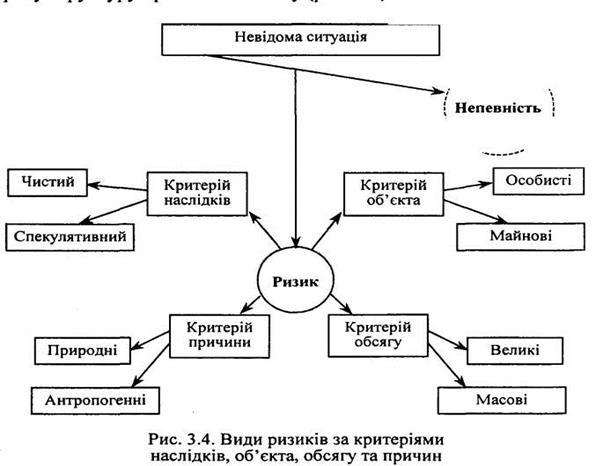

Системний поділ ризиків на види, зумовлений як практичними, так і теоретичними потребами, визначає їх видово-просторову структуру променевого типу (рис. 3.4).

Системний поділ ризиків на види, зумовлений як практичними, так і теоретичними потребами, визначає їх видово-просторову структуру променевого типу (рис. 3.4).

Так, Александрова, страхові ризики класифікує за різними ознаками, насамперед:

- за джерелом небезпеки (ризики прояву стихійних сил та цілеспрямованої дії людини);

- за обсягом відповідальності страховика (індивідуальні ризики – це ризики, за якими рідко укладаються договори страхування, тобто такі договори у страховому портфелі страховика одиничні, наприклад, страхування творів мистецтва від актів вандалізму; та універсальні, наприклад, ризики крадіжки, за якими часто укладають договори страхування);

- специфічні ризики (аномальні ризики - це ризики, величина яких не дозволяє віднести відповідні об’єкти до тих або інших груп страхової сукупності. Аномальні ризики бувають вище та нижче нормального. Ризик нижче нормального сприятливіший для страховика і одержує покриття на звичайних умовах договору страхування. Ризик вище нормального не завжди сприятливий для страховика і одержує покриття на особливих умовах договору страхування. До числа особливих умов відноситься процедура попереднього медичного огляду потенційного страхувальника, якщо є важливі причини (наприклад, максимально можлива сума договору, генетична схильність до ряду захворювань і т.п.). З врахуванням результатів медичного висновку страховик приймає рішення відносно договору страхування, заключати чи ні; та катастрофічні (вище розглядали) – вони поділяються на ендемічні (їх називають ще місцеві, трапляються під дією метерелогічних факторів і умов, якості землі, наприклад - це ерозія землі, політичні пов’язані з протиправними діями з точки зору норм міжнародного права з міроприємствами або акціями урядів іноземних держав по відношенню даної суверенної держави або громадянина цієї держави. Через систему обумовлень або особливих умов договору страхування політичні ризики можуть бути включені у обсяг відповідальності страховика; воєнні, а також екологічні пов’язані із забрудненням оточуючого середовища і обумовлені переобладнуючою діяльністю людини у процесі присвоєння матеріальних благ; транспортні поділяються на: ризики каско, які обумовлюють страхування повітряних, морських та річкових суден, залізничних поїздів та автомобілів під час пересування, стоянки і ремонту; та ризики карго – це страхування вантажів, що перевозяться повітряним, морським, річковим, залізничним та автомобільним транспортом; спеціальні передбачають страхування перевезень особливо цінних вантажів, наприклад, благородних металів, грошової маси. Страхування спеціальних ризиків обумовлюється у особливих умовах договору страхування і може бути включено в обсяг відповідальності страховика; тощо);

- об'єктивні ризики (ризики, що пов'язані з неконтрольованими факторами);

- суб'єктивні ризики (ризики, що заперечують або ігнорують об'єктивну реальність) тощо.

Кожна з цих груп ризиків має свій відповідний поділ на види чи підвиди.

В фінансово-економічній діяльності ризики поділяються за галузями економіки, за сферами та видами діяльності тощо. Наприклад, фінансовий, банківський, кредитний, валютний, процентний, іпотечний, комерційний, підприємницький, моральний (виникає після укладання договору страхування) ризик тощо. Ризик у страхуванні розглядають з певних позицій:

- як конкретне явище чи сукупність явищ;

- у зв'язку з конкретним застрахованим об'єктом;

- з ймовірністю втрати або ушкодження об'єкт, прийнятого на страхування;

- у зв'язку з діяльністю страховика.

З метою оцінки й аналізу виділяють також ризики діяльності страхової компанії. А саме:

- ризики, що передаються страхувальником страховій компанії за договором страхування;

- ризики, що пов'язані з діяльністю самого страховика.

Така класифікація необхідна для формування спеціальних резервів та фондів страхової компанії для покриття ризиків. (У страхуванні комплексна діяльність з аналізу, оцінки ризиків, вибору оптимального покриття тощо називається андерайтингом). Загально визнаються та найбільш відомі в світовій практиці європейська та американська класифікації.

Європейська класифікація вважається найбільш вичерпною, враховує специфіку більшості ризиків, що обумовлені діяльністю страховика. При цьому застосовується метод аналізу ризиків - економетричний. Проте недостатнє застосування статистичних методів не дозволяє вважати результати такої оцінки повністю адекватними, тобто існує недостатність кількісної оцінки ризиків.

Американська класифікація розділяє ризики за етапами роботи страхової компанії, протягом якої вона піддається зазначеним ризикам:

- етап становлення;

- етап повноцінної активної діяльності;

- етап ліквідації страхової компанії.

При цьому для оцінки та аналізу ризиків використовується, головним чином, вербальний аналіз, коли застосовується не тільки вірогідні розрахунки до певних ризиків, що мають достатнє статистичне спостереження, а розглядаються і ті ризики, що не мають достатньої статистики. Тобто недостатня якісна оцінка ризиків.

За європейською і американською класифікаціями ризиків страхової діяльності роль джерела виплати за ризиками страхових операцій виконують власні кошти страхової компанії.

Останнім часом все більш популярною стає фінська класифікація ризиків, яка знаходить економічний компроміс між кількісним і якісним аналізом та оцінкою ризиків. За фінською класифікацією ризики у страхуванні поділяються на:

- основні ризики;

- додаткові ризики.

Основні ризики покриваються за рахунок спеціально сформованих страхових резервів, а додаткові - за рахунок резерву стабілізації, а не за рахунок власних вільних резервів. Власні вільні коїіпи використовуються для доповняльного зниження негативного впливу додаткових ризиків.