2020-09-24

2020-09-24 280

280Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль [28].

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности - объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить сколько продукции надо реализовать, какой объем работ выполнить или услуг оказать, чтобы прибыль компании была бы равной нулю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Расчет точки безубыточности позволяет:

· определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

· рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

· следить за изменениями показателя точки безубыточности для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

· проводить анализ финансового состояния предприятия;

· узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Этапы для определения точки безубыточности:

1. Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия [29].

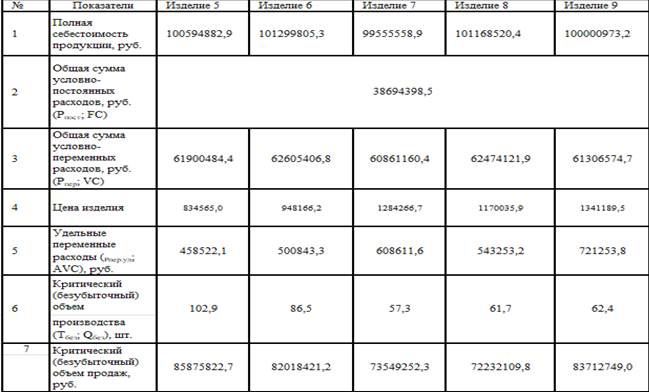

Таблица 22

Расчет точки безубыточности

РАСЧЁТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Таблица 23

Технико-экономические показатели деятельности предприятия

| № | Показатели | Значение |

| 1 | Эффективный фонд времени предприятия | 3492 |

| 2 | Всего трудоемкость, нормо-час | 256215 |

| 3 | Стоимость оборудования | 75280000 |

| 4 | Первоначальная балансовая стоимость, тыс. руб. | 82808000 |

| 5 | Всего стоимость расходуемого материала | 14728950 |

| 6 | Годовая потребность в расходуемых материалах (кг) | 47275 |

| 7 | Норматив запасов сырья и материалов (руб) | 19114422,7 |

| 8 | Всего норматив НЗП (руб) | 294223,9 |

| 9 | Норматив готовой продукции (руб) | 18158701,5 |

| 10 | Норматив оборотных средств (руб) | 37567348,1 |

| 11 | Эффективный фонд времени работника, час | 1160 |

| 12 | Состав персонала предприятия | 498 |

| 13 | ИТОГО фонд оплаты труда (производственные рабочие) | 31236306,45 |

| 14 | Тарифный фонд, всего | 39141517 |

| 15 | Тарифный фонд в расчете на 1 работника | 334822 |

| 16 | ФОТ | 51847780 |

| 17 | Средняя з/плата | 462946 |

| 18 | Полная себестоимость | 502619740,8 |

| 19 | Себестоимость 1 ед. | 4607309,6 |

| 20 | Чистая прибыль, руб. | 587059111,1 |

| 21 | Рентабельность продаж, % | 0,11 |

| 22 | Стоимость основных и оборотных производственных фондов | 117364079,9 |

| 23 | Рентабельность производства, % | 5,2 |

| 24 | Критический (безубыточный) объем производства шт. | 74,2 |

| 25 | Критический (безубыточный) объем продаж, руб. | 79477671 |

Заключение

В результате проделанной работы я научился рассчитывать экономические показатели предприятия (организации) такие как: планирование производственной программы предприятия, фонд времени работы предприятия, трудоемкость изготовления и потребность в оборудовании, амортизационные отчисления и планирование производственной программы.

Также мной были рассчитаны следующие показатели: расчет норматива запасов сырья и материалов, расчет норматива незавершенного производства.

Далее были рассчитан показатель планирования труда и объёма заработной платы, расчет номинального и эффективного фонда времени работника, были определены состав и структура персонала предприятия, рассчитан фонд оплаты труда для всех рабочих предприятия.

Также были найдены потенциальная прибыль, показатели рентабельности и объём безубыточного производства предприятия.