2020-09-24

2020-09-24 154

154Количественная оценка рисков. Риск, которому подвергается предприятие, - это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело.

Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При количественной оценке риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· анализ целесообразности затрат;

· метод экспертных оценок;

· аналитические методы;

· метод аналогий;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности coбытия, установления величины риска.

Вероятность означает возможность получения определенного результата.

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е(х)=А1Х1 +А2Х2+···+АnXn.

Пример: при вложении денежных средств в мероприятие А из 150 случаев прибыль в сумме 20,0 тыс. руб. была получена в 75 случаях (вероятность - 75: 150 = 0,5), прибыль 25,0 тыс. руб. - в 60 случаях (вероятность - 60: 150 = 0,4) и прибыль 30,0 тыс. руб. - в 15 случаях (вероятность - 15: 150 = 0,1).

Среднее ожидаемое значение прибыли составит:

20,0 х 0,5 + 25,0 х 0,4 + 30.0 х 0,1 = 23.

Осуществление мероприятия Б из 150 случаев давало прибыль 19,0 тыс. руб. в 60 случаях (вероятность - 60: 150 = = 0,4), прибыль 24,0 тыс. руб. - в 45 случаях (вероятность 45: 150 = 0,3), 31,0 тыс. руб. - в 45 случаях (вероятность 45: 150=0,3).

При проведении мероприятия Б средняя ожидаемая прибыль составит:

19,0 х 0,4+24,0 х 0,3+1,0 х 0,3=24,1.

Сравнивая величины ожидаемой прибыли при вложении денежных средств в мероприятия А к Б, можно сделать вывод, что вепичина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 23 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 24,1 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата.

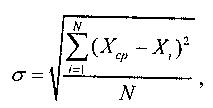

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

Коэффициент вариации - это отношение среднего квадратичного отклонения к средней арифметической.

Он показывает степень отклонения полученных значений.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения.

Чем выше коэффициент вариации, тем сильнее колеблемость признака.

Установлена следующая оценка коэффициентов вариации:

до 10% - слабая колеблемость;

10-25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.