2020-09-24

2020-09-24 114

114Денежная система

Денежная система – это форма организации денежного обращения в стране, закрепленная национальным законодательством. В каждой стране она складывалась исторически по мере развития товарно-денежных отношений.

Основными элементами денежной системы являются:

· Название денежной единицы и масштаб цен.

Название складывалось исторически - в России рубль (был синонимом гривны – серебряные бруски весом около 200 граммов).

Денежная единица – это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров, работ и услуг. Она как правило делится на мелкие пропорциональные части.

Масштаб цен – использовался как средство выражения стоимости товара через весовое содержание драгоценного металла в этой выбранной единице. В настоящее время утратило свое экономическое значение. В России в законе «О Центральном банке» от 1990г. записано «Официальное соотношение между рублем и золотом или драгоценными металлами не устанавливается». Страны-члены МВФ это приняли в 1978г.

· Виды денежных знаков – это в основном кредитные банковские билеты, а также бумажные деньги и разменная монета.

· Эмиссионная система – законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции осуществляются:

- Центральным банком (эмиссионный) – пользуется монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения.

- Казначейством (государственный исполнительный орган) – выпускает казначейские билеты - бумажные деньги. Эмиссия казначейского билета обусловливается необходимостью финансирования государственных расходов.

· Порядок установления валютного курса – представляет собой котировку валют или отношение единицы валюты данной страны к валютам других стран. Валютный курс устанавливается ежедневно по результатам торгов на Московской валютной бирже. В 2011 году крупнейшая российская биржевая площадка по торговле акциями и валютой — Московская межбанковская валютная биржа присоединила крупнейшую площадку по торговле производными инструментами — РТС. Объединённая компания получила название ОАО «Московская Биржа ММВБ-РТС» (сокращенное название Московская биржа). В мае 2015 года название компании изменилось на «Публичное акционерное общество „Московская биржа ММВБ-РТС“» (сокращенно — ПАО «Московская биржа»).

· Структура денежной массы в обороте – это соотношение между наличной и безналичной денежной массой. Денежная база – это наличные деньги в обороте, т.е. все наличные деньги, выпущенные Центральным банком и эмитированные в обращение. Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать денежные агрегаты – показатели объема и структуры денежной массы, сгруппированные по степени ликвидности.

· Механизм денежно-кредитного регулирования. Его применяет Центральный банк для поддержания устойчивости денежного оборота и национальной денежной единицы. Этот механизм состоит из различных инструментов:

- политика учетной ставки, т.е. регулирование величины процента по ссудам, предоставляемым ЦБ коммерческим банкам – ключевая ставка (ранее ставка рефинансирования). Процентная ставка рефинансирования (учетная ставка) - ставка процента при предоставлении Центральным банком кредитов коммерческим банкам. В том числе используется в целях налогообложения и расчета пеней и штрафов. Была введена 1 января 1992 года.

С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату;

- операции на открытом рынке, связанные с покупкой и продажей государственных и других ценных бумаг, иностранной валюты;

- изменение нормативов обязательных резервов коммерческих банков в Центральном банке;

- регламентация экономических нормативов для кредитных учреждений;

- валютное регулирование.

Денежный оборот и система расчетов

Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Платежный оборот – это процесс движения различных платежных средств, применяемых в стране. Это движение денег в налично-денежном и безналичном оборотах, а также других платежных инструментов – чеков, векселей, депозитных сертификатов и др.

Денежный оборот страны, отражая движение денег, состоит из обращения между:

- Центральным банком и коммерческими банками;

- коммерческими банками;

- коммерческими банками и их клиентами (предприятиями, организациями, населением);

- предприятиями и организациями, между ними и населением;

- физическими лицами;

- банками и различными финансовыми институтами, а также между последними и населением.

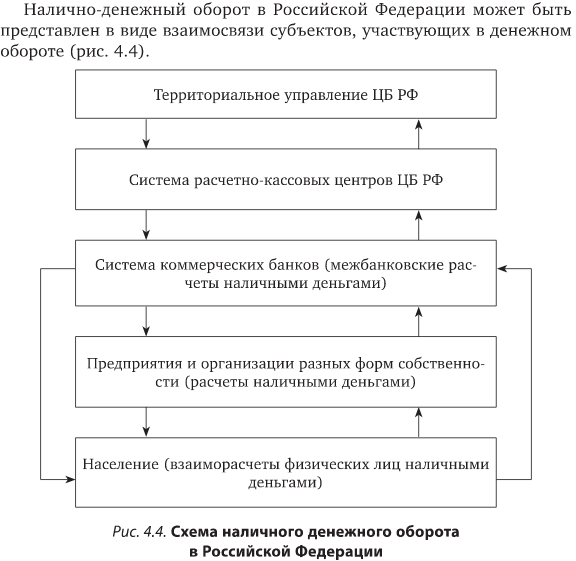

Налично-денежный оборот – это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот (БАНКНОТА (банковский билет) — денежные знаки, выпускаемые в обращение и гарантируемые центральными (эмиссионными) банками. В настоящее время являются основным видом бумажных денег. Т. е. БАНКНОТА - это 10, 50, 100, 500, 1000, 5000 рублей бумажками).

Современный механизм эмиссии банкнот строится на кредитовании банков, государства и увеличении золото валютных резервов страны.

Эмиссия банкнот:

- при кредитовании банков – обеспечивается векселями и другими банковскими обязательствами;

- при кредитовании государства – государственными долговыми обязательствами;

- при покупке иностранной валюты – обеспечением служит сама валюта и золото.

Налично-денежный оборот между предприятиями незначителен, т.к. основная часть расчетов совершается безналичным путем.

Налично-денежный оборот регулируется в Российской Федерации:

· Гражданским кодексом РФ (ст.140):

1. Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации.

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов.

2. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом «О валютном регулировании и валютном контроле» или в установленном им порядке.

ГК (ст.861): Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

· Федеральным законом «О Центральном банке РФ (Банке России)» (Ст.27-34 «Организация наличного денежного обращения»), (Федеральный закон «О Центральном банке РФ (Банке России)» гл. XII.1. «Обеспечение стабильности и развитие национальной платежной системы» регламентируются основные правила наличных расчетов, правила, формы и стандарты безналичных расчетов).

· Указание Банка России от 09.12.2019 N 5348-У "О правилах наличных расчетов"

Принципы налично-денежного оборота.

o Все предприятия и организации обязаны хранить наличные деньги (кроме установленного лимита) в коммерческих банках;

o Лимиты остатка наличных денег для предприятий и организаций определяют коммерческие банки всех форм собственности;

o Предприятия могут получать наличные деньги в коммерческих банках, обслуживающих данные предприятия;

o Действует прогнозное планирование обращения наличных денег;

o Управление денежным обращением осуществляется централизованно Центральным банком;

o Организация налично-денежного оборота ориентирована на обеспечение устойчивости и экономичности денежного обращения.

Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном ведении кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» обязательно для выполнения кредитными организациями, юридическими лицами, а также индивидуальными предпринимателями и субъектами малого предпринимательства на территории Российской Федерации. В соответствии с правилами, предприятия могут сдавать наличные деньги на договорных условиях через инкассаторские службы коммерческих банков или специализированные инкассаторские службы, имеющие лицензию Банка России.

В России налично-денежный оборот организуется Центральным банком и берет начало в расчетно-кассовых центрах (РКЦ) Банка России, где наличные деньги переводятся из резервных фондов в оборотные кассы. Далее наличные деньги направляются уже в операционные кассы коммерческих банков, которым устанавливается лимит; наличные деньги, превышающие этот лимит, сдаются обратно в РКЦ, в оборотные кассы, которые также лимитированы; суммы наличных денег, превышающие лимит оборотных касс, переводятся в резервные фонды. Таким образом, можно считать, что данный фрагмент постоянного кругооборота денег завершен и деньги изымаются из обращения.

Безналичный денежный оборот

Осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращение их в банковскую систему.

Центральный банк РФ – это главный регулирующий орган платежной системы. На него возложены обязанности по установлению правил, сроков и стандартов осуществления расчетов с соблюдением следующих принципов их организации.

1) Правовой режим осуществления расчетов и платежей:

· Гражданский кодекс РФ (ст.861-885)

· Федеральный закон «О Центральном банке РФ (Банке России)»

· Федеральный закон «О банках и банковской деятельности»

· Федеральный закон "О национальной платежной системе" от 27.06.2011 N 161-ФЗ

· Положение ЦБ РФ «О правилах осуществления перевода денежных средств»

· ФЗ «О переводном и простом векселе» и др.

2) Осуществление расчетов.

Для расчетного обслуживания предприятий банками заключается договор банковского счета между клиентом и банком (расчетный счет) (с любым банком по выбору клиента). Банки и другие кредитные учреждения открывают корреспондентские счета (корсчет) друг у друга для проведения расчетов между собой и клиентами.

3) Обеспечение ликвидности и платежеспособности участников расчетных отношений.

4) Наличие согласия (акцепта) плательщика на платеж. Это оформление соответствующего платежного документа (чека, векселя, платежного поручения, платежного требования).

5) Срочность платежа. Это относится к периоду оплаты счетов за товары и услуги, а также ко времени выполнения расчетных операций банками. В соответствии с ФЗ "О национальной платежной системе" (ст.5, п.5) перевод денежных средств, за исключением перевода электронных денежных средств, осуществляется в срок не более трех рабочих дней начиная со дня списания денежных средств с банковского счета плательщика или со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета.

6) Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. За несоблюдение договорных обязательств – требование возмещения убытков, уплаты штрафа, пени и т.п. (ФЗ «О Центральном банке РФ» ст. 82.4)

Формы безналичных расчетов

В ст.861 Гражданского кодекса устанавливается:

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами с учетом ограничений, установленных законом и принимаемыми в соответствии с ним банковскими правилами.

3. Безналичные расчеты осуществляются путем перевода денежных средств банками и иными кредитными организациями (далее - банки) с открытием или без открытия банковских счетов в порядке, установленном законом и принимаемыми в соответствии с ним банковскими правилами и договором.