2020-09-24

2020-09-24 87

87Вопросы

1. Понятие бухгалтерского баланса.

2. Актив баланса

3. Пассив баланса

| Текст | Картинка | |||||||||||||||||||||||||||||||||||

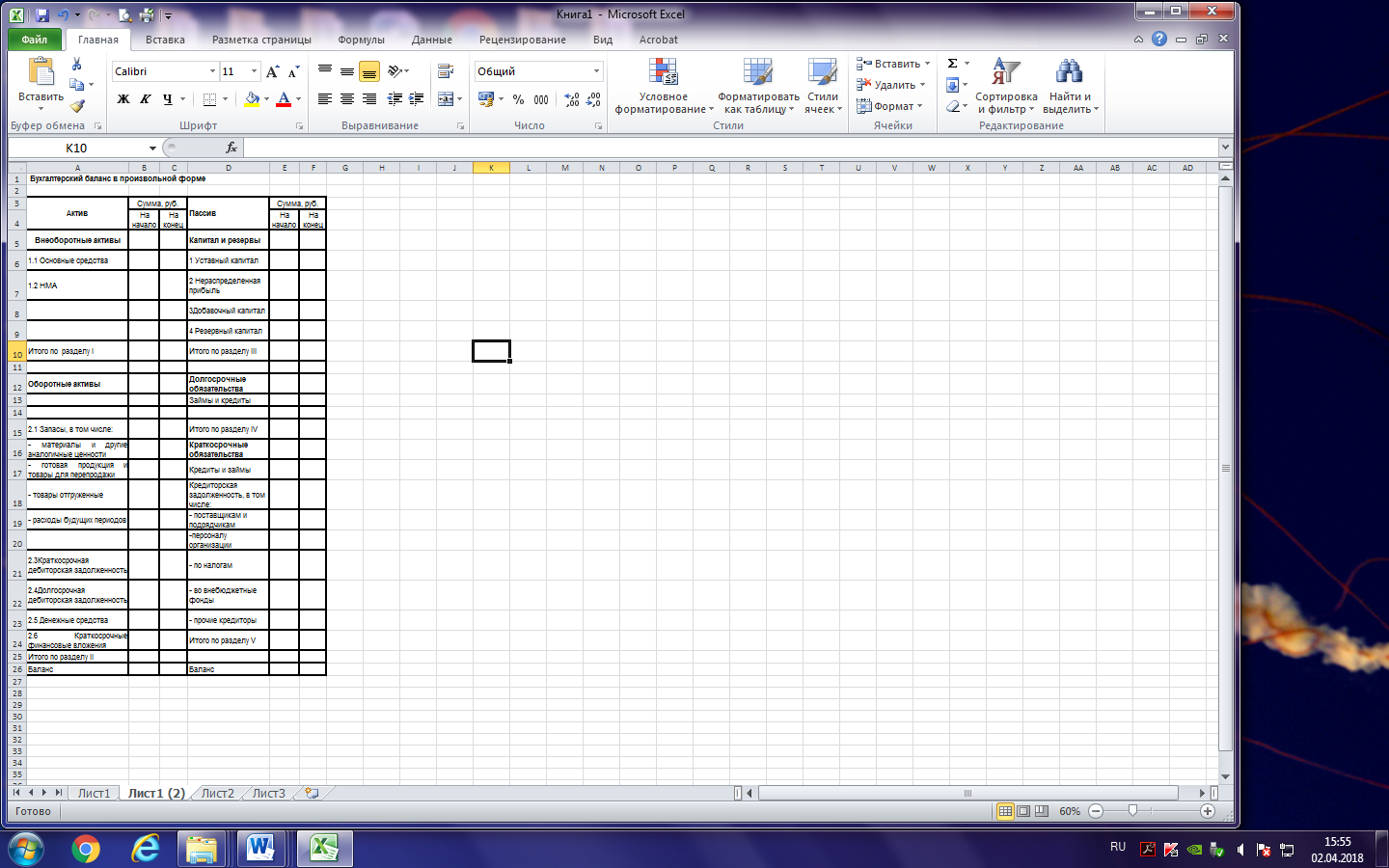

| Бухгалтерский баланс - это систематизированный перечень средств организации и их источников в денежном выражении на 1 число месяца. Бухгалтерский баланс делится на две части: Актив - где показываются средства организации и Пассив - где показываются их источники. Непременным условием баланса является равенство итогов Актива итогам Пассива. Наименование отдельных видов средств организации или источников в балансе называется статьей баланса. Бухгалтерский баланс состоит из пяти разделов: двух разделов Актива и трех разделов Пассива. 1 раздел. ВНЕОБОРОТНЫЕ АКТИВЫ 2 раздел - ОБОРОТНЫЕ АКТИВЫ 3 раздел - КАПИТАЛ И РЕЗЕРВЫ 4 раздел - ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 5 раздел – КРАТКОСРОЧНЫЕ |

| |||||||||||||||||||||||||||||||||||

| Определите, к каким видам хозяйственных средств и источникам их образования относятся приведенные ниже активы и пассивы в типографии. Ответы представьте в виде таблицы. Клей, Ящики для упаковки, добавочный капитал, полиграфическое оборудование, прибыль отчетного года, компьютеры, долгосрочный кредит, наличные денежные средства, журналы, запасные части, программное обеспечение, задолженность в фонд социального страхования, база данных клиентов, задолженность покупателей, автоматические ворота, акции другого предприятия, резерв на ремонт, уставный капитал, книжная продукция, обязательства перед учредителями, фотооборудование, автотранспорт, инструменты, масло машинное, заем, полученный от другого предприятия | ||||||||||||||||||||||||||||||||||||

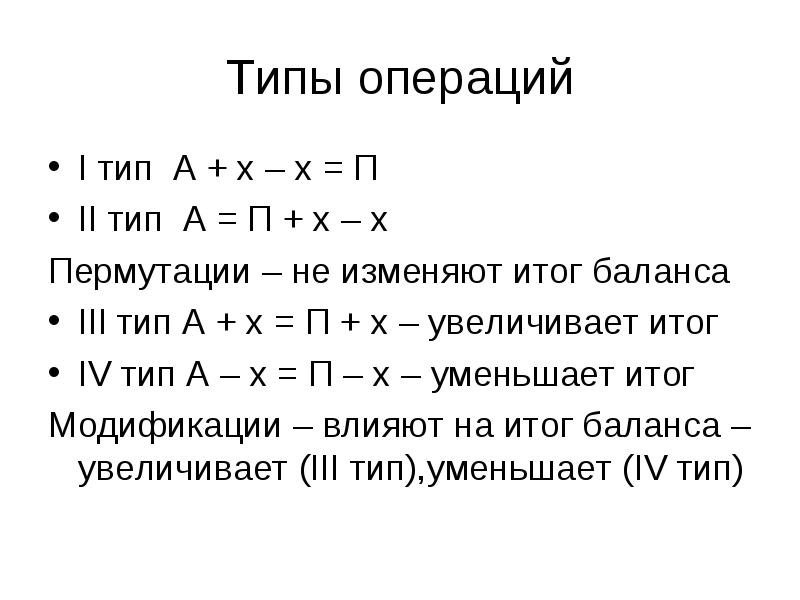

| Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину ресурсов хозяйственных органов и источников их образования. Эти процессы могут влиять: на статьи актива, вызывая перегруппировку ресурсов; статьи пассива, вызывая перегруппировку источников образования этих ресурсов; статьи актива и пассива, вызывая увеличение или уменьшение ресурсов. В зависимости от влияния на баланс все хозяйственные операции принято делить на 4 типа. |  1) Касается только актива баланса: когда одна статья баланса (актива) увеличивается, а другая статья – уменьшается на ту же сумму, то итог баланса остается без изменения. 2) Касается только пассива баланса: когда одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму, то итог баланса остается без изменения. 3) Касается и актива, и пассива: когда одна статья актива баланса увеличивается и одна статья пассива баланса тоже увеличивается, то итог баланса увеличивается на эту же сумму. 4) Касается и актива, и пассива: аналогично, только в сторону уменьшения – итог баланса уменьшается на эту же сумму.

1) Касается только актива баланса: когда одна статья баланса (актива) увеличивается, а другая статья – уменьшается на ту же сумму, то итог баланса остается без изменения. 2) Касается только пассива баланса: когда одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму, то итог баланса остается без изменения. 3) Касается и актива, и пассива: когда одна статья актива баланса увеличивается и одна статья пассива баланса тоже увеличивается, то итог баланса увеличивается на эту же сумму. 4) Касается и актива, и пассива: аналогично, только в сторону уменьшения – итог баланса уменьшается на эту же сумму.

| |||||||||||||||||||||||||||||||||||

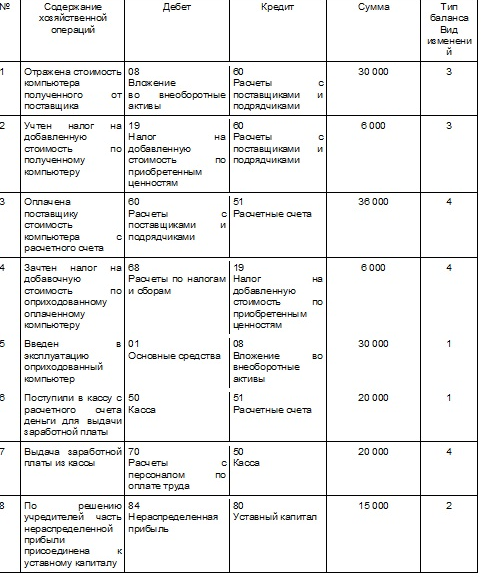

| Определите изменения в балансе под влиянием хозяйственных операций 1.Отражена стоимость компьютера полученного от поставщика 2. Учтен налог на добавленную стоимость по полученному компьютеру 3. Оплачена поставщику стоимость компьютера с расчетного счета 4. Зачтен налог на добавочную стоимость по оприходованному оплаченному компьютеру 5. Введен в эксплуатацию оприходованный компьютер 6. Поступили в кассу с расчетного счета деньги для выдачи заработной платы 7. Выдача заработной платы из кассы 8.По решению учредителей часть нераспределенной прибыли присоединена к уставному капиталу

| Изменения в балансе под влиянием хозяйственных операций | |||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

| Составьте начальный бухгалтерский баланс по данным Таблицы 1 Выписка из Главной книги ООО «Альфа»

| ||||||||||||||||||||||||||||||||||||

Бухгалтерский баланс ООО «Альфа»

| ||||||||||||||||||||||||||||||||||||