2020-09-24

2020-09-24 179

179

Основным финансовым результатом деятельности предприятия является прибыль, которая как экономическая категория представляет собой превышение доходов над расходами. Как бухгалтерская категория прибыль является накопительной и формируется в конце отчетного периода.

Прибыль как категория налогообложения возникает только в процессе производства, а остальные виды деятельности создают доход, что требует раздельного налогообложения прибыли и дохода.

Прибыль как финансовая категория проявляется в росте стоимости собственного имущества предприятия. В системе целей, формируемых собственниками и руководителями любого предприятия, задача генерирования прибыли занимает центральное место.

Прибыль — особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности предприятия, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности. Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования предприятия.

Прибыль является воспроизводимым ресурсом предпринимательской деятельности хозяйствующего субъекта. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях, тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. Прибыль является:

- главным побудительным мотивом осуществления и развития бизнеса;

- основным внутренним источником текущего и долгосрочного развития предприятия;

- важнейшим индикатором рыночной стоимости предприятия;

- индикатором кредитоспособности предприятия;

- показателем конкурентоспособности предприятия при наличии стабильного уровня прибыли;

- гарантом выполнения предприятием своих обязательств перед государством и источником удовлетворения социальных потребностей общества.

В широком смысле прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т. п.), но при прочих равных условиях предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Классификация прибыли.

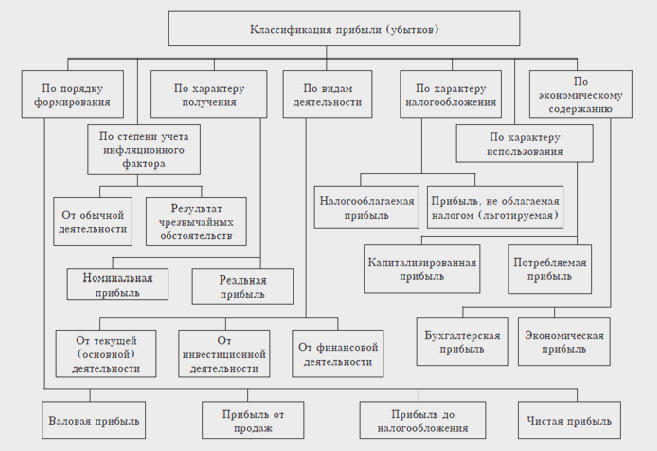

При проведении финансового анализа эффективности деятельности предприятия большое значение имеет правильность понимания экономической сущности прибыли и структурных ее элементов, формирующих этот показатель. Графическая интерпретация классификации прибыли представлена на рисунке 14.1.

Рисунок 14.1 – Классификация прибыли (убытков)

Виды прибыли:

1) прибыль от продаж – конечный финансовый результат производственной деятельности, который представляет собой превышение выручки от продаж без косвенных налогов. Таможенных пошли и скидок над себестоимостью продаж;

2) прибыль до налогообложения - конечный финансовый результат деятельности предприятия, который включает прибыль от продаж и сальдо прочих доходов и расходов;

3) налогооблагаемая прибыль – прибыль, скорректированная для целей налогообложения;

4) прибыль после налогообложения – конечный финансовый результат деятельности предприятия, который остается в его распоряжении после уплаты налога на прибыль.

По видам деятельности различают: прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие операционные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

По порядку формирования различают: валовую (маржинальную) прибыль; прибыль от продаж; общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль); прибыль до налогообложения; чистую прибыль.

Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции — это разность между маржинальной прибылью и постоянными затратами предприятия.

Брутто-прибыль включает финансовые результаты (до выплаты процентов и налогов) от операционной, финансовой и инвестиционной деятельности, чрезвычайные доходы и расходы. Она характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Прибыль до налогообложения - это результат после выплаты процентов кредиторам.

Чистая прибыль — это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

В зависимости от характера получения выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия, которую надо выделять из общей прибыли для правильной оценки работы предприятия.

По характеру налогообложения различают налогооблагаемую прибыль и не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

По экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам предприятия.

Использование того или иного показателя прибыли для оценки эффективности работы предприятия зависит от цели анализа, а также от категории заинтересованных лиц. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи — прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала — общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль.

Необходимо учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц:

- для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности;

- кредиторов интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал;

- государство же интересует прибыль после уплаты процентов до вычета налогов.

Экономические и бухгалтерское определение прибыли.

Существует два подхода к определению прибыли: 1) экономический и 2) бухгалтерский.

Согласно первому подходу прибыль (убыток) — это прирост (уменьшение) капитала собственников за отчетный период. Экономическое определение прибыли является простым и наглядным с позиции любого экономиста. Однако такое определение имеет ряд спорных моментов, возникающих в ходе его практической реализации, проявляющихся при рассмотрении факторов изменения капитала с учетом правил и процедур бухгалтерского учета и тем самым усложняющих интерпретацию данной категории. Эти спорные моменты касаются как сущностных характеристик рассматриваемой категории (например, любое ли изменение собственного капитала можно квалифицировать как прибыль), так и возможности их квантификации, т. е. насколько реально поддается количественной оценке та или иная компонента прибыли.

Согласно второму подходу прибыль — это прирост (уменьшение) собственного капитала предприятия за отчетный период, полученный по итогам финансово-хозяйственной деятельности организации.

В соответствии с Положением (стандартом) бухгалтерского учета в отчет о финансовых результатах различают несколько видов прибыли (убытка):

- валовая прибыль — разница между суммами чистого дохода (выручки) от реализации продукции и себестоимости реализованной продукции;

- финансовые результаты от операционной деятельности, которые будут меньше, чем первая сумма за счет отчисления «административных расходов» и «расходов на сбыт»;

- финансовые результаты от обычной деятельности (до налогообложения и после него);

- чистая прибыль или убыток.

Валовая прибыль используется для покрытия коммерческих и управленческих расходов. Она больше названных расходов на величину прибыли от продаж. С учетом сальдо прочих доходов и расходов (включающих операционные и прочие доходы и расходы) определяется прибыль до налогообложения.

После определения отложенных налоговых активов и обязательств рассчитываются налог на прибыль и чистая прибыль отчетного периода.

Представленные выше доводы определяют приоритетность осуществления финансового анализа прибыли как неотъемлемого элемента полного комплексного анализа деятельности предприятия.

Финансовый анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов повышения эффективности деятельности предприятия.

Знание процедур формирования показателей прибыли позволяет аналитику четко разбираться в экономической сути финансовых коэффициентов рентабельности, грамотно интерпретировать их изменения, учитывая особенности предприятия, на котором проводится финансовый анализ.