2020-09-24

2020-09-24 147

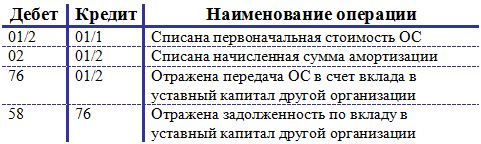

147Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия: