2020-09-24

2020-09-24 229

229С увеличением стоимости ОС ежемесячные амортизационные отчисления также будут увеличены, это нужно учесть при начислении амортизации.

Также надо отметить, что в связи с улучшением технико-экономических показателей объекта ОС, может быть увеличен срок полезного использования. Необходимость этого определяется руководством организации и комиссией, контролирующей процесс проведения модернизации (реконструкции).

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации. Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении. Восстановительная – это стоимость, полученная в результате проведения переоценки. Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

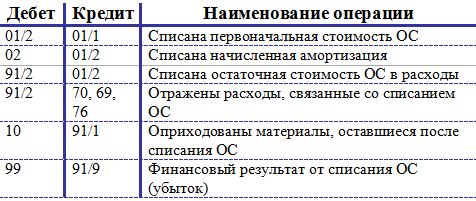

Порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в прочие расходы проводкой Д91/2 К01/2

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется финансовый результат, в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства: