2020-10-10

2020-10-10 153

153Амортизация – это процесс постепенного перенесения части стоимости основных фондов по мере их физического и морального износа на производимую продукцию.

Амортизационные отчисления — это размер амортизации выражающийся в денежном эквиваленте.

На =  (11)

(11)

Тн – нормативный срок службы оборудования (равен 5)

На – норма амортизации

Годовая и месячная амортизация рассчитываются по формуле (11)

На год – годовая норма амортизации

На мес – месячная норма амортизации

АО =  (12)

(12)

С – стоимость оборудования

Фоб — фонд времени работы оборудования

АО – амортизационные отчисления

Таблица № 4 – Расчёт амортизационных отчислений.

| Наименование оборудования | Стоимость оборудования | Норма Амортизации % | Фонд времени | Результат расчета (руб.) |

| Месяц: Год: | Месяц: Год: | |||

| Итого | ||||

Расчетитоговой себестоимости проекта с учетом рыночных факторов и рентабельности

Таблица № 5 – Калькуляция затрат

| Виды затрат | Общая стоимость |

| Затраты на оборудование | |

| Заработная плата рабочих |

Продолжение таблицы № 5 – Калькуляции затрат

| Налоги от фонда оплаты труда | |

| Платежи за электроэнергию | |

| Амортизационные отчисления | |

| Итоговая себестоимость |

Цена проекта определяется по следующей формуле:

ЦП = Сi+ Пi (13)

Сi–технологическая себестоимость

Пi – прибыль от реализации проекта

Пi= Сi*%R (14)

%R –уровень рентабельности

На радиоэлектронную продукцию уровень рентабельности составляет 25-30%, на электрическое оборудование – 20-25%.

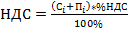

(15)

(15)

НДС – налог на добавленную стоимость

%НДС – ставка налога на добавленную стоимость

(16)

(16)

Со – срок окупаемости проекта