2020-10-11

2020-10-11 89

89ВВЕДЕНИЕ

Дисциплина «Экономика организации» относится к профессиональному циклу дисциплин и общепрофессиональному блоку (ОП), базовой части учебного плана по специальности 40.02.01 Право и организация социального обеспечения (базовая подготовка).

Целью освоения дисциплины «Экономика организации» является приобретение студентами комплексных знаний о принципах и закономерностях функционирования организации как хозяйственной системы.

Изучаемая дисциплина может помочь обучающимся в дальнейшим организовать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество; принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность; осуществлять поиск и использование информации, необходимой для профессиональной деятельности и личностного роста.

В результате освоение учебной дисциплины обучающийся должен знать:

законодательные и иные нормативно-правовые акты регламентирующие организационно-хозяйственную деятельность предприятий различных организационно-правовых форм; состав и содержание материально-технических, трудовых и финансовых ресурсов предприятия, показатели их эффективного использования; механизмы ценообразования на продукцию или услуги, форму оплаты труда.

При изучении дисциплины обучающийся должен овладеть следующими навыками: рассчитывать основные технико-экономические показатели деятельности организации в соответствии с принятой методологией; оценивать использования основных ресурсов организации.

Желаем удачи

ТЕМА 1

ПРЕДПРИЯТИЕ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ.

Общие сведения

По цели и характеру деятельности можно выделить два вида предприятий:

Задание 1

Отвечая на следующие вопросы опишите предприятие, которое вы бы хотели создать.

· миссия предприятия;

· цель предприятия, что необходимо для ее достижения;

· предположите, какие преимущества и недостатки могут быть у вашего предприятия перед конкурентами;

· перечислите критерии отбора поставщиков предприятия.

ТЕМА 2

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

Общие сведения

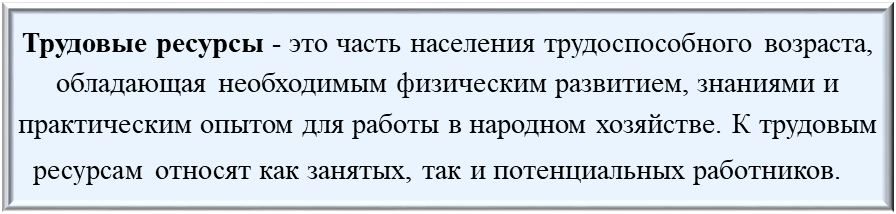

Все работники предприятия делятся на две группы:

v промышленно-производственный персонал, занятый производством и его обслуживанием;

v непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

Задание 1.

Рассчитайте среднесписочную численность работников за месяц по формуле:

| Ср.чм = | ƩЧр | , |

|

| Дм |

где ƩЧр - сумма всех списочных данных работников за каждый день. При этом в выходные и праздничные дни показывается списочная численность работников за предыдущую дату.

Дм - календарное число дней в месяце.

Задание 2.

Рассчитайте среднесписочную численность работников за квартал по формуле:

| Ср.чкв (г) = | ƩСр.чм | , |

|

| 3 |

где ƩСр.чм – сумма среднемесячной численности работников за все месяцы работы предприятия в квартале.

Задание 3.

Рассчитайте движение работников на предприятии по формулам:

коэффициент оборота по приему за определенный период:

| Кп = | ƩРп | , |

|

| Ср.ч |

где ƩРп - это сумма численности всех принятых работников за определенный период;

Ср.ч - среднесписочная численность работников за тот же период.

коэффициент оборота по выбытию:

| Кп = | ƩРвыб | , |

|

| Ср.ч |

где ƩРвыб - это сумма численности всех выбывших работников за определенный период;

Ср.ч - среднесписочная численность работников за тот же период.

коэффициент текучести кадров

| Кп = | ƩРтек | , |

|

| Ср.ч |

где ƩРтек - это сумма численности выбывших работников с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) за определенный период;

Ср.ч - среднесписочная численность работников за тот же период.

ТЕМА 3

ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Общие сведения

Основные средства подразделяются:

Задание 1.

Рассчитать стоимость основных фондов на конец периода, среднегодовую стоимость основных фондов, а также первоначальную и остаточную стоимость основного средства используя следующие формулы:

Стоимость основных фондов на конец периода.

| ОФк = ОФн + ОФвв – ОФвыб, |

| ОФк = |

где ОФк - стоимость основных фондов на конец периода;

ОФн - стоимость основных фондов на начало периода;

ОФвв – стоимость введённых основных фондов;

ОФвыб - стоимость выбывших основных фондов.

Среднегодовая стоимость основных фондов.

| ОФср. г = | ОФн + | Ʃ ОФвв * tэ | - | Ʃ ОФвыб * (12 - tэ) |

| 12 | 12 |

ОФср. г =

где ОФср. г. - среднегодовая стоимость основных фондов;

ОФн - стоимость основных фондов на начало периода;

ОФвв – стоимость введённых основных фондов;

ОФвыб - стоимость выбывших основных фондов;

tэ - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Первоначальная стоимость основного средства.

Фперв. = Зп + Зтр + Зм,

Фперв

где Фперв - первоначальная стоимость основного средства;

Зп – затраты предприятия, связанные с покупкой основного средства (цена, оплата консультативных и посреднических услуг, сборы и пошлины, не возмещаемые налоги);

Зтр – затраты на доставку основного средства к месту установки;

Зм - затраты по доведению основного средства до рабочего состояния в месте эксплуатации (установка, монтаж, наладка).

Остаточная стоимость основного средства.

Фост = Фпер(восст) - АƩ,

где Фост - остаточная стоимость основного средства;

Фпер(восст) - первоначальная или восстановленная стоимость основного средства;

АƩ – сумма амортизации, начисленная с момента эксплуатации основного средства.

Задание 2.

Рассчитайте коэффициенты анализа движения основных средств используя следующие формулы:

Коэффициент поступления (ввода) Квв:

| Квв = | Спост.оф. |

| Соф. к.п. |

где, Спост.оф.– стоимость вновь поступивших основных фондов, руб.

Соф. к.п – стоимость основных фондов на конец периода, руб.

Коэффициент выбытия Квыб:

| Квыб. = | Свыб.оф. |

| Соф. н.п. |

где, Свыб.оф.– стоимость выбывших основных фондов, руб.

Соф. н.п – стоимость основных фондов на начало периода, руб.

Коэффициент замены Кзам:

| Кзам. = | Сиз..оф. |

| Спост.оф.. |

где, Сиз. оф.– стоимость выбывших в результате износа основных фондов, руб.

Спост.оф.– стоимость вновь поступивших основных фондов, руб.

ТЕМА 4