2020-10-11

2020-10-11 278

278Общие сведения

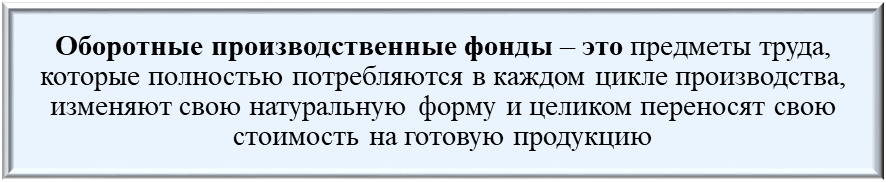

Оборотные фонды подразделяются на оборотные средства производства и фонды оборота.

Задание 1.

Рассчитайте рентабельность использования оборотных средств, по формуле:

| Рос = | Пп |

|

|

| Соб |

где Пп - прибыль предприятия,

Соб - среднегодовая стоимость оборотных средств.

Рос =

Задание 2.

Рассчитайте длительность одного оборота по формулам:

Т = Д / Коб,

или

Т = Д ´ СО / РП

где Д – число дней в периоде (360, 90, 30).,

Коб, - коэффициент оборачиваемости,

РП – объем реализованной продукции,

СО – средний остаток оборотных средств (рассчитывается как средняя хронологическая величина из остатков по месяцам).

При этом коэффициент оборачиваемости рассчитывается как:

Коб = РП / СО

где, РП – объем реализованной продукции,

СО – средний остаток оборотных средств (рассчитывается как средняя хронологическая величина из остатков по месяцам).

Коб =

Т =

Задание 3.

Рассчитайте коэффициент загрузки (Кз), характеризующий сумму оборотных средств, затраченных на 1 руб. реализованной продукции.

Кз = СО / РП

где, РП – объем реализованной продукции,

СО – средний остаток оборотных средств (рассчитывается как средняя хронологическая величина из остатков по месяцам).

ТЕМА 5

НОРМИРОВАНИЕ ТРУДА

Общие сведения

Нормирование труда представляет собой процесс установления величины затрат рабочего времени в виде нормы труда на выполнение определенной работы при наиболее рациональных для данного производства организационно-технических условиях.

Метод нормирования – это совокупность приемов по определению необходимых затрат времени, анализу процессов труда, выявлению и учету нормообразующих факторов, использованию материалов наблюдений, проектированию рационального состава и содержания операции, по разработке нормативов и норм труда.

Нормообразующим фактором в рыболовстве является рейсооборот - полный производственный цикл работы судна, который характеризуется промысловым рейсом включающим грузовые, вспомогательные и обслуживающие операции при стоянке в порту, переходы судна на промысел и обратно, промысел, выпуск продукции и ее доставку в пункт назначения.

Задание 1

Рассчитать плановый и фактический рейсооборот промыслового судна используя следующие данные:

Таблица 5.1

Характеристика рыболовецких судов типа сейнер

| Характеристики | варианты | ||

| Вариант I «Маневренный» | Вариант II «Осмотрительный» | Вариант III «Родина» | |

| Длина габаритная (м) | 33,90 | 33,40 | 45,00 |

| Ширина (м) | 7,00 | 7,00 | 9,0 |

| Высота борта (м) | 3,61 | 3,67 | 5,2 |

| Водоизмещение (т) | 318 | 310 | 390 |

| Грузоподъёмность (т) | 950 | 950 | 1040 |

| Скорость (уз) | 12,7 | 16,0 | 15,3 |

Таблица 5.2

Расчет рейсооборота судна

| Показатели | Обозначение показателей | Данные | ||

| Варианты | ||||

| Вариант I | Вариант II | Вариант III | ||

| Рейсооборот (сут) - план - факт | tр | |||

| Время нахождения судна в море | tм | |||

| Время нахождения судна в порту (складывается из времени грузовых, вспомогательных и обслуживающих операций) Нормативы стояночного времени определяется портом | tп | 8 | 10 | 7 |

| Время затрачиваемое на переходы | tхд | |||

| Время затрачиваемое на промыслы | tпр | |||

| Кратчайшее расстояние от порта базирование до районов промысла (миль) | кр | 2120 | 1800 | 2220 |

| Среднесуточная эксплуатационная скорость судна (уз) | vсэ | 10 | 14 | 13 |

| Время лова | tл | |||

| Грузоподъемность | м | |||

| Норма вылова за сутки | нв | 55 | 50 | 65 |

| Время переходов к базе | tп.п | |||

| Затраты времени на производство грузовых работ в море | tг.м | |||

| Расстояние до базы (миль) - план - факт | р | 2000 | 1700 | 2300 |

| Улов (т) - план - факт | Q | 800 | 750 | 900 |

| Средняя эксплуатационная скорость (уз) | vэ | |||

| Время несовмещенных вспомогательных операций (сут) | tв.о | 0.5 | 0.5 | 0.5 |

| Коэффициент перевода рыбы из сырца в полуфабрикат | kп | 0,3 | ||

| Коэффициент учитывающий массу полуфабриката в таре | kт | 0,7-0,8 | ||

Рейсооборот судна tр состоит из времени нахождения судна в море tм и в порту tп:

tр = tм + tп.

tр =

Время пребывания судов в море складывается из времени, затрачиваемого на переходы tхд, и времени нахождения на промысле tпр:

tм = tхд + tпр.

tм =

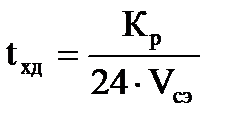

Время на переходы определяют по формуле

tхд =

где Кр – кратчайшее расстояние от порта базирования до районов промысла;

Vсэ – среднесуточная эксплуатационная скорость судов, уз.

Промысловое время tпр для добывающего судна можно назвать промысловым циклом:

tпр = tл + tп.п + tг.м.

tпр =

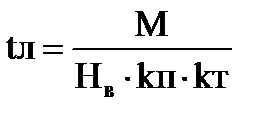

Время на лов зависит от грузоподъемности судна М, нормы вылова на сутки лова Нв, коэффициента перевода рыбы из сырца в полуфабрикат kп и коэффициента, учитывающего массу полуфабриката в таре kт:

tл =

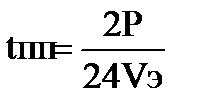

Время переходов к базе зависит от расстояния до базы Р (в милях), эксплуатационной скорости промыслового судна Vэ (в уз.):

tпп

Затраты времени на производство грузовых работ в море определяются количеством груза Q (в т), суточной нормой Н (в т/ч) и временем несовмещенных вспомогательных операций tв.о:

tг.м

ТЕМА 6

ФОРМЫ ОПЛАТЫ ТРУДА

Общие сведения.

Форма оплаты труда означает в каждом случае принятый способ измерения размера заработка по результатам работы. Назначение ее при организации оплаты труда состоит в том, что она связывает меру труда каждого работника, установленной в количественном отношении через нормирование, а в качественном через тарификацию с конкретной мерой оплаты труда. Применяются 2 формы оплаты труда – это сдельная и повременная, их различают по способу учета выполненной работы.

Повременная форма используется в тех отраслях и работах, где затруднено или невозможно нормирование объема работ, указывается фактически затраченное время. За норму принимается продолжительность смены. Так, например, тракторист-машинист на обслуживании, инженерно-технические работники, водители, руководители и специалисты. При начислении заработной платы итр и служащим учет отработанного времени ведется по табелю выходов на работу и начислению заработной платы. Размер основного заработка рабочего при повременной оплате труда определяется умножением установленной для конкретной работы или работника часовой, или дневной (сменной) тарифной ставки на фактически отработанное время в часах или сменах.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Непременным элементом сдельной формы оплаты труда являются расценки за единицу произведенной продукции или работы, которые рассчитываются как частное от деления соответствующей тарифной ставки на соответствующую норму выработки.

По принятому порядку учета труда сдельная форма оплаты труда делится на индивидуальную (простая сдельщина), когда учитываются результаты исполнителей по отдельности и групповую (аккордная), когда результаты труда учитываются по всей группе исполнителей.

По способу расчета сдельные расценки могут быть простыми, когда каждая единица выполненной работы или произведенной продукции оцениваются одинаково – неограниченная сдельщина.

Расценки могут быть сдельно-прогрессивными, когда расценки за единицу продукции или работы возрастают прогрессивно в зависимости от уровня выполнения нормы выработки. Критерием выполнения нормы выработки может быть сезонная или сменная нормы выработки. Разновидностью сдельных расценок являются аккордные, которые определяются с учетом всего объема работы, то есть по аккордным нарядам.

Аккордные расценки применяются чаще всего на тех работах, где конечный срок или конечная продукция получается не одновременно с выполняемыми работами. В основном применяется в строительстве, в растениеводстве.

Смета – это сумма предполагаемых затрат, включающая стоимость материалов и трудовых затрат. Кроме названных вариантов установления сдельных расценок используются начисления заработной платы работнику с учетом заработка другого работника, то есть косвенно. Как правило, такой вариант применяется на вспомогательных и сопряженных работах.

При сдельно-прогрессивной форме оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы - по более высоким расценкам.

Косвенная сдельная форма оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

Различают два вида системы оплаты труда тарифную и бестарифную, а также модели оплаты труда: бонусная модель оплаты труда, модель оплаты труда на комиссионной основе и модель оплаты труда с групповым премированием.

Тарифная система включает в себя следующие элементы: тарифные ставки, тарифные коэффициенты, отраслевые (или профессионально-квалификационные) коэффициенты, справочники тарификации работ и единые тарифно-квалификационные справочники, районные коэффициенты к заработной плате.

Дифференцирование оплаты труда в зависимости от качества работы и квалификационного уровня работника осуществляется с помощью тарифных сеток.

К тарифной системе относятся 3 вида систем:

1. сдельно-премиальная;

2. повременно-премиальная;

3. аккордно-премиальная.

При сдельно-премиальной системе оплаты труда оплата производится за объем выполненных работ, а также производится премирование по установленным показателям.

При повременно-премиальной системе оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

3-ая система применяется для одного или группы работников. До получения продукции каждый член коллектива получает оплату в виде аванса. Данная система обеспечивает тесную связь оплаты за выполненную работу с полученной в конце года продукцией. Главное условие применения аккордно-премиальной системы оплаты труда – это наличие производственной взаимосвязи между членами коллектива.