2020-10-11

2020-10-11 143

143И ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

Учет кредитов и займов организуется в соответствии с ПБУ 15/01

«Учет займов и кредитов и затрат по их обслуживанию».

Кредиты банка, обеспечивая хозяйственную деятельность пред-

приятий, содействуют их развитию, увеличению объемов производ-

ства продукции, работ, услуг.

Для учета расчетов с банком по полученным кредитам предусмот-

рены пассивные расчетные счета 66 «Расчеты по краткосрочным кре-

дитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Краткосрочные кредиты ограничены годом и выдаются на закупку

сырья и других материальных ценностей (дебет счетов 50, 51, кре-

дит счета 66). Краткосрочные кредиты служат, как правило, источ-

ником формирования оборотных средств предприятия.

Долгосрочные (свыше одного года) кредиты выдаются главным

образом на приобретение основных средств и осуществление долго-

срочных инвестиций (расширение, реконструкция, новое строитель-

ство) с погашением кредита в течение срока, предусмотренного кре-

дитным договором (дебет счетов 51, 52, кредит 67).

Для предприятия большое значение имеют целевое назначение

кредита и размер уплачиваемых процентов. Суммы процентов отно-

сятся на финансовые результаты (дебет счета 91, кредит счета 66, 67).

302

Раздел II. Финансовый учет

Так как банк, предоставляя кредит, подвергает себя определен-

ному риску, то обычно в кредитном договоре предусматриваются

достаточно жесткие меры банковского контроля за финансовым по-

ложением клиента и обеспеченностью кредита. По требованию банка

предприятие обязано представить бухгалтерский баланс и различ-

ные справки об имущественном состоянии.

Корреспонденция счетов расчетных операций с банком

По краткосрочным (счет 66) и долгосрочным кредитам (счет 67)

В соответствии с ПБУ 10/99 «Расходы организации» проценты за

пользование кредитами и займами должны быть учтены в составе

прочих расходов, т. е. списаны на финансовые результаты в дебет

счета 91, а для целей налогообложения учтены согласно требовани-

ям законодательства по налогу на прибыль.

Расходы по оплате процентов по кредитам и займам на приобре-

тение внеоборотных активов должны быть списаны на счет 91 «Про-

чие доходы и расходы». Аналогично учитываются проценты по за-

емным средствам на приобретение материально-производственных

запасов (МПЗ).

|

учет кредитов, займов и целевого финансирования

303

Статьей 265 НК РФ предусмотрено уменьшение налогооблагае-

мой прибыли на расходы в виде процентов по долговым обязатель-

ствам любого вида. Проценты по долговым обязательствам подле-

жат включению в состав прочих расходов, в том числе проценты по

просроченным кредитам.

К долговым обязательствам относятся кредиты, в том числе то-

варные и коммерческие, займы и иные заимствования.

В целях налогообложения расходы на оплату процентов включа-

ются в затраты в следующих размерах:

· исходя из ставки рефинансирования ЦБ РФ, увеличенной в

1,1 раза, если долговые обязательства выданы в рублях;

· исходя из 15% годовых, если долговые обязательства выданы в

иностранной валюте.

Иногда предприятию срочно требуются деньги всего на несколько

дней. Для решения этой проблемы предназначен овердрафтный кре-

дит. Суть такого кредита заключается в следующем: допустим, пред-

приятию нужно быстро что-либо оплатить, а денег на расчетном сче-

те нет или их недостаточно. Банк автоматически выделяет компании

краткосрочный кредит и проводит платеж, затем по мере поступле-

ния денег на счет банк списывает с него сумму кредита и процентов.

Пример.

В январе 0 0 0 «Дон» заключило с банком договор овердрафтного кре-

дитования.

Установленный лимит кредитования — 1 000 000 руб. Согласно выписке

банка на 1 февраля на расчетном счете ООО «Дон» было 400 000 руб. В

феврале ООО «Дон» совершило следующие операции:

2 февраля — оплатило счет поставщиков материалов на сумму 600 000 руб.;

5 февраля — оплатило счет за аренду помещения на сумму 100 000 руб.;

10 февраля получило выручку от продажи продукции на сумму 500 000 руб.

Таким образом, 2 февраля банк предоставил овердрафтный кредит в

сумме 200 000 руб. (600 000 - 400 000), а 5 февраля еще 100 000 руб.

10 февраля ООО «Дон» погасило задолженность перед банком за счет

выручки от продажи.

В бухгалтерском учете будут сделаны следующие проводки:

2 февраля:

Д-т 51 К-т 66 200 000 руб. — зачислена сумма овердрафтного кредита;

Д-т 60 К-т 51 600 000 руб. — оплачен счет поставщика материалов;

5 февраля:

Д-т 51 К-т 66 100 000 руб. — зачислена сумма овердрафтного кредита;

Д-т 76 К-т 51 100 000 руб. — оплачен счет за аренду помещения.

304

РазделII. Финансовыйучет

10 февраля:

Д-т 51 К-т 90 500 000 руб. — зачислена выручка от продажи про-

дукции;

Д-т 66 К-т 51 300 000 руб. — погашение задолженности перед бан-

ком по овердрафтному кредиту.

Проценты банк удерживает единовременно вместе с последней суммой,

списываемой в погашение кредита:

Д-т 91 К-т 66 — начислены проценты по кредиту,

Д-т 66 К-т 51 — перечислены проценты по кредиту.

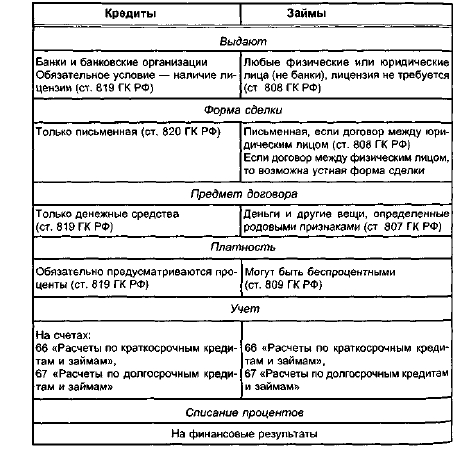

Основные различия между договорами кредита и займа

|