2020-10-09

2020-10-09 85

85Тема урока: Основные фонды предприятия.

Цель урока: Изучить состав основных фондов.

Задание: Записать конспект и решить задачу.

Производственный процесс на любом предприятии осуществляется при участии производственных фондов и трудовой деятельности человека.

Для выпуска продукции предприятиям необходимы машины, механизмы, здания, сооружения, транспорт, топливо, материалы и денежные средства, которые называются производственными фондами, выраженные в средствах производства и денежных средствах предприятия.

Средства производства делят на основные и оборотные. В процессе производства они различаются длительностью оборота, способом перенесения своей стоимости на готовый продукт и характером воспроизводства.

В процессе производства главная, решающая роль принадлежит средствам труда, то есть совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда, изменяя его физико-химические свойства.

Сегодня мы познакомимся с одной из составляющих производственных фондов – основными средствами.

Лекция

Основные средства (фонды) ОФ – это средства труда, которые длительное время участвуют в производственном процессе и частями, по мере износа, переносят свою стоимость на готовую продукцию, не меняя свою первоначальную форму.

Классификация ОФ.

1. Здания основных и производственных цехов, лаборатории, мастерские, служебные корпуса, склады, гаражи и тд

2. Сооружения –плотины, каналы, мосты, дороги, коммунальные сети

3. Передаточные устройства– телеграфная, телефонная, электронная связь, ЛЭП, трубопроводы

4. Силовые машины и оборудование– генераторы, трансформаторы

5. Рабочие машины и оборудование– станки, технологическое оборудование и другие группы.

В зависимости от роли, выполняемой в производственном процессе, ОФ делятся на:

промышленно- производственные – здания, сооружения, оборудование:

а) непосредственно участвующие в производственном процессе – активные;

б) не участвующие в производственном процессе, но создающие для него необходимые условия – пассивные;

непроизводственные – жилые дома, общежития, детские сады, культурно-просветительские учреждения и т.д.

Исходя из права собственности ОФ могут быть:

собственными – принадлежащими предприятию

привлечёнными или арендованными – находящимися на балансе другого предприятия.

Стоимостная оценка ОФ.

Первоначальная стоимость ОФ – фактические затраты на сооружение или приобретение, на доставку, установку. По первоначальной стоимости основные средства записываются на баланс предприятия. Основной недостаток – несоответствие в ценах нынешнего и прошлого периода, необходимость переоценки с учётом инфляции.

Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы в современных условиях создание соответствующих средств, исходя из текущих цен (определяется умножением первоначальной стоимости на коэффициент перерасчёта)

Остаточная стоимость ОФ представляет собой первоначальную и восстановительную стоимость за вычетом начисленного износа.

Ликвидационная стоимость – стоимость на момент вывода основных средств из производства, может быть равна остаточной стоимости.

Износ ОФ – постепенная утрата их стоимости в период функционирования ОФ предприятий совершают хозяйственный кругооборот, состоящий из стадий:

– Износ ОФ;

– Амортизация, заключающаяся в накоплении средств для последующего полного восстановления фондов;

– Замена фондов путём капиталовложений.

Различают два вида износа: моральный и физический.

Физический износ – ухудшение технического состояния ОФ.

Моральный износ ОФ представляет собой их обесценивание под влиянием НТП (научно-технического прогресса), он проявляется в потере экономической эффективности использования устаревших основных средств. Это вызывает потребность внедрения современной техники и технологий, и поэтому периодически возникает потребность полной замены ОФ.

Амортизация основных средств – это процесс перенесения стоимости изношенной части ОФ на создаваемую продукцию или оказываемые услуги, что позволяет ко времени полного износа накопить денежные средства для воспроизводства. Амортизационные отчисления являются источником денежных средств строго целевого назначения: на возмещение физического и морального износа ОФ.

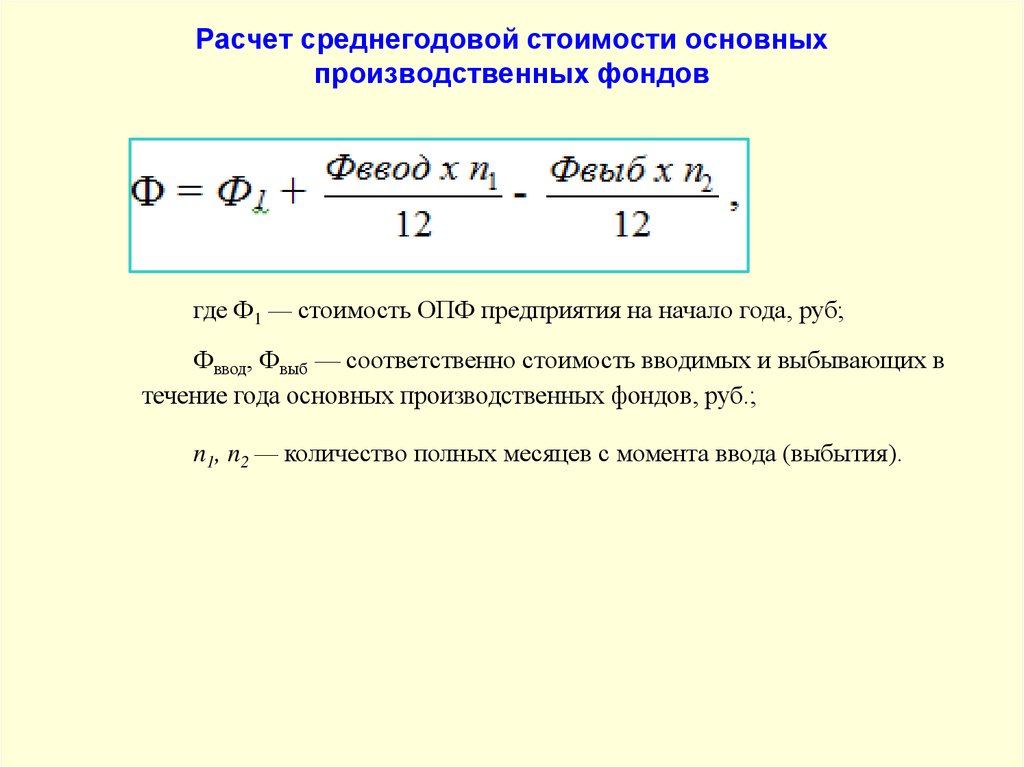

Решить задачу:

Основные фонды на начало года составляют 1 200 тыс. руб. С 1 июня предусмотрен ввод ОПФ на сумму 700 тыс. руб, а в сентябре выбытие на сумму 400 тыс.руб. Определить среднегодовую стоимость ОПФ.