2014-02-04

2014-02-04 395

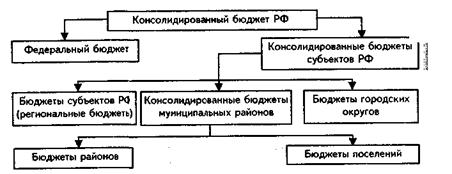

395Пирамида потребностей» муниципального образования

В переходный период в Российской Федерации связная и единая стратегия реформирования бюджетных отношений между разными уровнями власти отсутствовала.

Несогласованность стратегии реформ нередко приводила к принятию отрывочных, половинчатых и нередко противоречащих друг другу законов, на которых строились межбюджетные отношения. Наиболее заметной чертой законодательной базы, на которой строились бюджетные отношения разных уровней власти в переходный период, была ее двусмысленность и тенденция со стороны правительства откладывать решение важнейших вопросов.

В свою очередь, некоторые регионы просто отказывались следовать тем или иным содержащимся в законе нормам или вступали с федеральной властью в «торг», требуя освобождения от действия законов. В отличие от централизованного контроля в советские времена, на раннем этапе перехода регионы имели возможность воспользоваться тем, что они фактически контролировали ключевые инструменты государственного администрирования, в том числе налоговые органы и подразделения внутренних войск. В итоге федеральный центр не имел средств для борьбы с регионами-«нарушителями» и обеспечения исполнения федеральных законов. Такие политические реальности принудили федеральное правительств вступать в сделки с недовольными регионами во избежание их выхода и^. состава федерации.

Несоблюдение регионами федеральных законов вызывало все большую обеспокоенность федеральных властей, что и стало причиной появления в 1997—1998 гг. тенденций к укреплению федерального центра и возобновлению централизации бюджетных ресурсов.

Первым важным законом, который изменил соотношение сил в пользу федерального центра, стал закон «О принципах разграничения предметов ведения и полномочий», вступивший в действие в июне 1999 г. Данным законом разграничивались полномочия федеральных органов государственной власти и органов власти регионального уровня, и четко обозначалось верховенство федеральной конституции, законов и указов по отношению к региональным конституциям, законам и указам.

В течение первой половины 2000 г. были проведены дополнительные реформы, призванные укрепить федеральное верховенство в отношениях между разными уровнями власти. Программа реформ, предназначенная Президентом для упорядочения федеративных отношений в России, предусматривала ряд административных реформ, в том числе более тщательный прямой анализ действий регионов со стороны федерального правительства, а также политические и законодательные реформы, которые обеспечивали федеральному центру возможность судебных действий в случае несоблюдения или нарушения регионами федерального законодательства.

Нынешняя стратегия реформирования межбюджетных отношений основана на Концепции реформирования бюджетных отношений между разными уровнями власти (ее проект был подготовлен в 1998 г.). Данная концепция не обеспечивает единой стратегии развития. В ней рассматриваются отдельные вопросы политики, содержатся рекомендации, но связь между ними не разъясняется. Кроме того, в ней нет количественного выражения бюджетных последствий предлагаемых реформ, не показано их воздействие на вертикальную и горизонтальную сбалансированность в межбюджетных отношениях.

Несогласованность процесса реформ объясняется сложностью в достижении общенационального консенсуса относительно общих целей политики бюджетной децентрализации.

Единая стратегия предполагает формулирование, сочетание и достижение основных результатов, на которых строится политика децентрализации. Для выработки всеобъемлющей стратегии реформ правительству необходимо определить тот масштаб и характер федерализма, который оно хотело бы получить, желательную степень выравнивания в распределении бюджетных ресурсов между регионами, обеспечить эффективное использование этих ресурсов, сформировать стимулы для мобилизации доходов, а также сохранить бюджетную дисциплину и ответственность со стороны властей регионального и местного уровней.

Первые шаги в данном направлении уже сделаны, и они отражены в Основных положениях проектов федеральных законов о внесении изменений и дополнений в Бюджетный и Налоговый кодексы Российской Феде-Рации в части регулирования межбюджетных отношений, принятых Государственной Думой в первом чтении.

Согласно принятым проектам, новая система межбюджетных отношений должна отвечать следующим требованиям:

— 2 уровня местных бюджетов (районный и поселенческий);

— перечень собственных полномочий с «автономным» формированием расходов;

— субвенции на делегированные полномочия;

— долгосрочное «крепление доходов;

— объективность выравнивания бюджетной обеспеченности регионов 1 и муниципалитетов;

— «отрицательные трансферты»;

— временная финансовая администрация.