2014-02-04

2014-02-04 916

916Однією з організацій, що пропонує стандарти для бізнес-планування є UNIDO — організація, що бореться за глобальне процвітання, підтримуючи індустріальний розвиток країн, що розвиваються й країн з перехідною економікою.

ЮНИДО надає різну допомогу країнам з перехідною економікою й країнам, що розвиваєтеся в адаптації й розвитку в умовах глобалізації економіки й миру в цілому. Організація збирає знання, інформацію, досвід і технології, передає їх нужденним країнам і тим самим сприяє розвитку конкурентоспроможної економіки й підвищенню рівня зайнятості.

UNIDO — United Nations Industrial Development Organization (Організація Об'єднаних Націй по промисловому розвиткові, ЮНІДО) — підрозділ Організації Об'єднаних Націй, спрямований на боротьбу з убогістю шляхом підвищення продуктивності. Заснована в 1966 році.

Структура бізнес-плану по стандартах UNIDO:

- резюме;

- опис галузі й компанії;

- опис послуг (товарів);

- продаж й маркетинг;

- план виробництва;

- організаційний план;

- фінансовий план;

- оцінка ефективності проекту;

- гарантії й ризики компанії;

- додатки.

Даний стандарт для написання бізнес-плану є найдетальнішим, тому ідеально підійде починаючим підприємцям.

3. Стандарти бізнес-плану TACIS

TACIS (Technical Assistance for the Commonwealth of Independent States) — технічна допомога Співдружності Незалежних Держав має спеціальні стандарти, розроблені Європейським союзом з метою надання допомоги у веденні й організації бізнесу, а також у розробці різних бізнес проектів. Однак стандарти Європейського союзу, як і стандарти інших об'єднань, необхідно сприймати лише як керівництво для складання бізнес-плану. Потрібно пам'ятати, що єдиних універсальних стандартів існувати не може через відмінність із метою й методах ведення бізнесу.

Основні розділи бізнес-плану, пропоновані програмою TACIS

1. Титульна сторінка.

2. Сторінка присвячена регламентуванню авторських прав на даний документ.

3. Тезовий нарис бізнес-плану

3.1. Ведення бізнесу;

3.2. Короткий опис продукту;

3.3. Опис ринкового середовища;

3.4. Персонал (з окремим виділенням керівного складу);

3.5. Розподіл коштів.

4. Стратегічний нарис бізнесу.

5. Маркетингові заходи щодо просування продукту й аналіз збуту.

5.1. Вивчення даних про збут;

5.2. Стратегія маркетингових кроків.

6. Стратегія проведення:

6.1. Плани по розгортанню проведення;

6.1.1 Особливості місцевої інфраструктури;

6.1.2 Тактика інтеграції проведення;

6.2. Забезпечення виробничими ресурсами;

6.2.1 Вимоги до виробничих площ і можливі варіанти розміщення;

6.2.2 Необхідне виробниче встаткування, його розміщення й придбання;

6.3. Розрахунок виробничого плану;

6.4 Технічний контроль;

6.5. Критичні змінні, що впливають на процес виробництва

6.6 Розрахунок капітальних вкладень, облік амортизації й розрахунок фондової вартості;

7. Система керування бізнесом;

7.1 Опис кадрового ланцюжка;

7.2 Процес узгодження й прийняття рішень;

7.3. Опис керівного складу з послужним списком;

8. Фінансова складова справи:

8.1. Рішення різних підготовчих питань;

8.2. Строки розгортання плану;

8.3. Частота періоду по планових розробках;

8.4. Напрямки бізнесу й аналіз одного з них;

8.5. Оцінка погрішності фінансових звітів;

8.6. Собівартість продукту;

8.7. Розрахунок собівартості продукції (або надання послуги);

8.8. Система підрахунку збитків і прибутків;

8.9. Балансова звітність;

8.10. Прогноз планованого й можливого фінансового потоку;

8.11. Підрахунок загального прибутку й рентабельності підприємства;

9. Аналіз факторів ризику:

9.1. Ризики обумовлені технічними факторами;

9.2. Фінансові ризики;

9.3 Інвестиційний аналіз;

9.4 Аналіз можливих результатів передбачуваного бізнесу на базі математичної моделі;

9.5 Кредитні й інші ризики.

10. Додатки.

4. Стандарти бізнес-плану KPMG

Швейцарська асоціація KPMG International Cooperative ("KPMG International"), заснована в 1987 році, являє собою міжнародну мережу компаній і пропонує консультаційні, аудиторські й інші види послуг.

Назва асоціації KPMG є абревіатурою, складеною з назв компаній, що ввійшли до її складу: Klynveld Kraayenhof & Co., William Barclay Peat & Co., Marwick, Mitchell & Co., Treuhand-Gesellschaft.

Стандарти бізнес-плану компанії KPMG:

1. Титульний аркуш.

2. Меморандум про конфіденційність.

3. Резюме:

3.1. Короткий огляд.

3.2. Пропонована продукція й послуги.

3.3. Місія, мети й завдання.

4. Продукція й послуги:

4.1. Введення.

4.2. Продукція й послуги.

4.3. Супутні товари й послуги.

5. Аналіз ринку й галузі:

5.1. Використання продукту й послуги.

5.2. Демографічний аналіз.

5.3. Конкуренція.

5.4. SWOT – аналіз.

6. Цільові ринки:

6.1. Цільові споживачі.

6.2. Географічний цільовий ринок.

6.3. Ціноутворення.

7. Стратегії реклами й просування:

7.1. Стратегія просування.

7.2. Засоби поширення реклами.

7.3. Прогноз продажів.

8. Керування:

8.1. Організація й ключовий персонал.

8.2. Постійне споживання активів.

8.3. Витрати на підготовку проведення.

9. Фінансовий аналіз:

9.1. Собівартість реалізованої продукції.

9.2. Аналіз беззбитковості.

9.3. Кількісний аналіз.

9.4. Доходи й збитки.

9.5. Рух грошових коштів.

9.6. Баланси підприємства.

9.7. Ризики.

10. Додатки.

5. Стандарти бізнес-плану ЄБРР

Одним із загальноприйнятих стандартів у бізнес-плануванні є структура, розроблена Європейським банком реконструкції та розвитку.

European Bank for Reconstruction and Development (EBRD) — заснований в 1991 році як інвестиційний механізм, з ініціативи 61 держави й двох міжнародних організацій. Призначений для підтримки демократії й ринкової економіки в 29 країнах, що розвиваються.

Дана організація є одним з найбільших інвесторів у Європі й центральноазіатському регіоні. ЄБРР залучає іноземні інвестиції й використовує власні кошти для розвитку цих регіонів. Інвестиції надходять як для підтримки й розвитку існуючих підприємств, так і для створення нових компаній і виробництв.

Тісні зв'язки й взаємодія ЄБРР із державними інститутами дозволяє брати участь у створенні більш сприятливого клімату для підприємців. У тому числі, з метою поліпшення інвестиційного клімату й спрощення бізнес-планування, Європейський банк реконструкції та розвитку розробив і пропонує до використання свою структуру бізнес-плану.

Стандарти бізнес-плану, пропоновані ЄБРР:

1. Титульний аркуш.

2. Меморандум про конфіденційність.

3. Резюме.

4. Підприємство:

4.1. Історія розвитку підприємства і його стан на момент створення бізнес-плану, опис поточної діяльності.

4.2. Власники персонал, що керує, працівники підприємства.

4.3. Поточна діяльність.

4.4. Фінансовий стан.

4.5. Кредити.

5. Проект:

5.1. Загальна інформація про проект.

5.2. Інвестиційний план проекту.

5.3. Аналіз ринку, конкурентоспроможність.

5.4. Опис виробничого процесу.

5.5. Фінансовий план.

5.6. Екологічна оцінка.

6. Фінансування:

6.1. Графіки одержання й погашення кредитних коштів.

6.2. Застава й поручництво.

6.3. Устаткування й роботи, які будуть фінансуватися за рахунок кредитних коштів.

6.4. SWOT – аналіз.

6.5. Ризики й заходу щодо їхнього зниження.

7. Додатки.

Пропонований варіант структури бізнес-плану цікавий і відрізняється від стандартів UNIDO, TACIS і KPMG. Зокрема, пропонується більше уваги приділити фінансовому розділу — облік кредитних коштів, Swot-аналіз тощо. При цьому, стандарт ЄБРР є самим коротким, рамковим. Що з однієї сторони дає простір для творчості. Але якщо ви не маєте досвіду в складанні бізнес-плану, краще скористатися більш докладним стандартом.

6. Стандарти бізнес-плану BFM Group

Типовий зміст бізнес-плану, розроблений українською консалтинговою компанією BFM Group. Пропонований стандарт дуже розгорнутий і містить унікальні, цікаві розділи.

Консалтингова компанія BFM Group займається бізнес-плануванням і інвестиційним консалтингом, оцінкою інвестиційної привабливості підприємств і юридичними послугами.

Типовий зміст бізнес-плану згідно зі стандартами BFM Group

1. Меморандум про конфіденційність.

2. Анотація бізнес-плану.

3. Резюме бізнес-плану.

4. Компанія:

4.1. Загальна інформація;

4.2. Характеристика продуктів і послуг компанії;

4.3. Інновації компанії;

5. Середовище для бізнесу:

5.1. PEST-аналіз.

5.2. Галузеве оточення.

5.3. Концепція бізнесу.

5.4. Стратегія проекту.

5.5. SWOT-аналіз галузі.

6. Характеристика продукту бізнесу:

6.1. Аналіз ланцюжка створення вартості (Value Chain).

6.2. Матриця Boston Consulting Group.

7. Аналіз ринків збуту:

7.1. Оцінка розміру ринку й можливих тенденцій його розвитку.

7.2. Оцінка частки ринку й обсягу продажів.

7.3. Сегментація ринку й визначення ніші продукту бізнесу.

8. Конкуренція й конкурентні переваги:

8.1. Порівняльні характеристики конкурентних продуктів:

8.2. Порівняльні характеристики фірм-конкурентів.

8.3. Аналіз конкурентної ситуації на ринку.

8.4. Аналіз за схемою 4-5 Р.

8.5. SWOT-аналіз компанії.

9. Організація зовнішньоекономічної діяльності фірми:

9.1. Організаційне забезпечення зовнішньоекономічних зв'язків.

9.2. Економічне забезпечення зовнішньоекономічних зв'язків.

9.3. Непрямі форми виходу на зовнішній ринок.

10. Стратегія плану маркетингу:

10.1. Загальна стратегія маркетингу.

10.2. Ціноутворення.

10.3. Тактика реалізації продукту.

10.4. Політика після продажного обслуговування й надання гарантій.

10.5. Реклама й просування товару на ринок.

11. План продажів:

11.1. Факторний аналіз продажів.

11.2. Точка беззбитковості.

12. План виробництва:

12.1. Виробничий цикл.

12.2. Виробничі потужності і їх розвиток.

12.3. Стратегія в забезпеченні й виробничий план.

12.4. Державне й правове регулювання.

12.5. Можливості поліпшення й доробки продукту.

13. Організаційний план і менеджмент:

13.1. Діловий розклад.

13.2. Організаційна структура.

13.3. Головні керівники фірми.

13.4. Інші інвестори.

13.5. Найм і система преміювання.

13.6. Професійні радники й послуги.

14. Інвестиційний план, стратегія й джерела фінансування інвестиційних витрат.

15. Фінансовий план:

15.1 Потреба у фінансуванні (підбір суми кредиту (інвестиції) і графіка фінансування).

15.2. Виплати на погашення позик (виплати кредитного тіла).

15.3. Виплати на обслуговування позик (відсотки по кредитах).

15.4. Звіт про прибутки – збитках (щомісячно до кінця проекту).

15.5. Звіт про кеш-фло (щомісячно до кінця проекту).

15.6. Баланс проекту (щомісячно до кінця проекту).

15.7. Доходи підрозділів і учасників проекту.

15.8. Фінансові показники (щомісячно до кінця проекту):

- Коефіцієнт поточної ліквідності (CR), %.

- Коефіцієнт термінової ліквідності (QR), %.

- Чистий обіговий капітал (NWC), грн.

- Коефіцієнт оборотності запасів (ST).

- Коефіцієнт оборотності дебіторської заборгованості (CP).

- Коефіцієнт оборотності робочого капіталу (NCT).

- Коефіцієнт оборотності основних коштів (FAT).

- Коефіцієнт оборотності активів (TAT).

- Сумарні зобов'язання до активів (TD/TA), %.

- Сумарні зобов'язання до власного капіталу (TD/EQ), %.

- Коефіцієнт покриття відсотків (TIE), разів.

- Коефіцієнт рентабельності валового прибутку (GPM), %.

- Коефіцієнт рентабельності операційного прибутку (OPM), %.

- Коефіцієнт рентабельності чистого прибутку (NPM), %.

- Рентабельність оборотних активів (RCA), %.

- Рентабельність позаоборотних активів (RFA), %.

- Рентабельність інвестицій (ROI), %.

- Рентабельність власного капіталу (ROE), %.

15.9. Використання прибутку (щомісячно до кінця проекту).

15.10. Аналіз чутливості по:

- NPV;

- DPB;

- PI;

- IRR;

- PB;

- ARR;

- MIRR;

- D.

15.11. Статистичний аналіз проекту по методу Монте-Карло.

15.12. Обсяг продажів (щомісячно до кінця проекту).

15.13. Надходження від продажів (щомісячно до кінця проекту).

15.14. Податкові виплати (щомісячно до кінця проекту).

15.15. Загальні витрати (щомісячно до кінця проекту).

15.16. Загальні витрати на продукт (кожний окремо).

15.17. Запаси готової продукції (щомісячно до кінця проекту).

15.18. Запаси сировини й комплектуючих (щомісячно до кінця проекту).

15.19. Інвестиційні витрати.

15.20. Амортизація по активах.

15.21. Операційний леверидж (відношення постійних витрат до змінних).

15.22. Фінансовий леверидж (відношення власного капіталу до позикового).

15.23. Загальна ефективність проекту:

- Період окупності (PB).

- Дисконтований період окупності (DPB).

- Чистий наведений дохід (NPV).

- Індекс прибутковості (PI).

- Внутрішня норма рентабельності (IRR).

- Модифікована внутрішня норма рентабельності (MIRR).

- Тривалість (D).

17. Додатки до бізнес-плану:

17.1. Фінансові звіти.

17.2. Аудиторські висновки.

17.3. Висновки фахівців з оцінки майна.

17.4. Рекламні брошури фірми.

17.5. Технічні описи продукту бізнесу.

17.6. Резюме ключових керівників.

17.7. Найважливіші угоди й контракти.

17.8. Інформація про виробничий процес.

17.9. Фотографії й малюнки товару.

17.10. Звіти про дослідження ринку.

17.11. Витримки з найважливіших законодавчих актів.

ТЕМА 4. СТРУКТУРА ТА РОЗДІЛИ БІЗНЕС-ПЛАНУ

1. Призначення і структура бізнес-плану.

2. Розділи бізнес-плану та їх характеристика.

3. Додатки до бізнес-плану.

1. Призначення і структура бізнес-плану

Важливість повного й продуманого бізнес-плану не може бути переоцінена.

Існує значне число розробок по складанню бізнес-плану, але всі вони схожі й відрізняються лише послідовністю розділів. Разом з тим структура бізнес-плану залежить від мети й економічної політики підприємства, ступеня його новизни, характеру його розвитку.

Структура бізнес-плану насамперед пов'язана з визначенням кількості розділів, ключових розділів і загальних вимог до змісту.

Слід мати на увазі наступні особливості, що стосуються структури бізнес-плану:

- не існує єдино правильної структури бізнес-плану;

- етапи розробки бізнес-плану й структура бізнес-плану це різні категорії.

Значна увага вітчизняними підприємствами приділяється питанням налагодження інфраструктури. Однак важливе значення має формування колективу й побудова організаційної структури.

2. Розділи бізнес-плану та їх характеристика.

Бізнес-план підприємства складається з таких основних розділів:

- – резюме;

- – характеристика підприємства;

- – характеристика продукції (послуг), що виробляється підприємством;

- – дослідження та аналіз ринків збуту продукції (послуг);

- – характеристика конкурентного середовища та конкурентні переваги;

- – план маркетингової діяльності;

- – план виробничої діяльності підприємства;

- – організаційний план;

- – план охорони навколишнього середовища;

- – фінансовий план та програма інвестицій;

- – аналіз потенційних ризиків;

- – бюджетна та економічна ефективність інвестиційного бізнес-плану;

- – соціально-економічні наслідки реалізації інвестиційного бізнес-плану.

Резюме – це розділ документа, що містить основні положення всього бізнес-плану, який складається обсягом із декількох сторінок. На підставі резюме можна зробити висновок про весь проект бізнес-плану підприємства, тому дуже необхідно зазначити в резюме коротку, ясну і важливу інформацію про проект. Усі наступні пункти бізнес-плану розшифровують інформацію з резюме і доводять правильність розрахунків.

В розділі «Характеристика підприємства» наводяться:

повна і скорочена назви підприємства,

юридична адреса,

код за загальним класифікатором підприємств і організацій (ЄДРПОУ),

номер і дата державної реєстрації (перереєстрації),

повна назва та юридична адреса об'єднання (асоціації, концерну тощо), до складу якого входить підприємство,

форма власності та правовий статус,

перелік засновників та розміру їх часток у статутному капіталі.

дані щодо основних подій, які можуть мати значення для проекту розвитку підприємства (зміна власників підприємства, зміна видів діяльності, поглинання інших організацій (установ) та ін.)

Зазначається схема та опис організаційної структури управління підприємством та дані про зв'язки між його окремими підрозділами. Надається інформація про сферу діяльності, сектор ринку, в якому працює підприємство, його спеціалізацію, перелік основних видів продукції та послуг тощо.

У розділі «Характеристика продукції (послуг), що виробляється підприємством» наводиться спеціалізація підприємства, прогнозне і фактичне виробництво та реалізація підприємством товарів, робіт, послуг (у натуральних та вартісних показниках) за звітний рік, структура існуючих витрат підприємства та собівартість щодо кожного виду продукції, система закупівлі сировини, енергопостачання, забезпеченість матеріальними ресурсами, диверсифікація виробництва тощо.

У розділі «Дослідження та аналіз ринків збуту продукції (послуг)» зазначається сучасне становище підприємства на ринках збуту та пропозиції щодо його поліпшення, пропозиції щодо сервісного обслуговування реалізованої продукції.

Надається характеристика основних і допоміжних ринків та їхніх сегментів, на яких працює підприємство, їхні розміри, найважливіші тенденції та прогнозні зміни. Повідомляється про ємність ринку як максимально можливого обсягу збуту даної продукції. Ємність ринку визначається обсягом (у фізичних одиницях або вартісному вираженні) проданих на ньому товарів протягом року. Надається характеристика розміру ринку збуту продукції. Вказуються ціни, що існують на ринку даної продукції (послуг), так і прогнозовану ціну на свою продукцію.

Дається висновок про тип ринку даної продукції. Виділяють 4 типи ринків:

- ринок чистої конкуренції;

- ринок монополістичної конкуренції;

- олігополістичний ринок;

- ринок чистої монополії.

Наводиться також інформація про законодавчі обмеження по проникненню на ринок (податкові, митні заборони; необхідність наявності ліцензії і т. п.), установленню ціни на продукцію (державне регулювання ціноутворення).

У розділі «Характеристика конкурентного середовища та конкурентні переваги» надається інформація про ситуацію у сфері економічної діяльності, в якій планується реалізувати проект щодо основних аспектів стану сфери, що пов'язана з проектом розвитку підприємства. Характеризується конкурентне середовище, наявність компаній-монополістів або таких, що займають домінуючу позицію в сфері, сегментація (розподіл) ринку між конкурентами підприємства. Наводиться інформація щодо підприємств, які виробляють аналогічну продукцію (послуги) та здійснюють її збут на тих же самих ринках, що й підприємство. Після визначення головних конкурентів підприємство аналізує їхні та свої сильні і слабкі сторони, як правило, з використанням даних SWOT -аналізу.

Важливим підсумком цього розділу бізнес-плану являється визначення найбільш конкурентоспроможного товару на даному ринку, який можливо вибрати в якості зразка для порівняння при оцінці конкурентоспроможності продукції (послуг) підприємства.

Конкурентоспроможність товару може бути оцінена наступним співвідношенням:

, (1)

, (1)

де K – коефіцієнт конкурентоспроможності товару;

P – корисний ефект товару;

C – затрати на придбання та використання товару.

У розділі «План маркетингової діяльності» наводяться відомості про наявні на підприємстві маркетингові служби, подаються схема та характеристика існуючих каналів збуту продукції, засобів реклами, ціноутворення. Описується стратегія маркетингу, що полягає в приведенні можливостей підприємства у відповідність із ситуацією на ринку. Також наводяться характеристики постачальників сировини на підприємство із зазначенням її якості, кількості, ритмічності надходження за регіонами та пропозиції покупця щодо вдосконалення існуючої системи постачання сировини на підприємство, можливостей заміни сировини (низька якість, висока монопольна ціна).

У цьому розділі визначається також цінова політика підприємства, яка має забезпечити підприємству збереження позицій на ринку або проникнення на нього при ефективних показниках діяльності. Ціни мають забезпечити збут продукції, максимізацію прибутку, утримання позицій на ринку.

У розділі «План виробничої діяльності підприємства» наводяться відомості щодо виробничого процесу на підприємстві, відповідності діючих технологій сучасним вимогам, машини та обладнання з зазначенням кількості і терміну роботи.

Подаються схеми виробничих потоків, а також даються пропозиції щодо оновлення машин та обладнання, вдосконалення виробничого процесу на підприємстві на основі прогресивної техніки та технології.

В цьому розділі розраховується виробнича програма підприємства. Виробнича програма, що розрахована згідно наявних потужностей, порівнюється з обсягом потреби ринку відповідного виду продукції і визначається необхідний та достатній приріст обсягів продукції.

В цьому розділі визначається обсяг реалізації продукції на визначену потребу ринку шляхом маркетингових досліджень з метою прогнозування ціни продукції, попит на яку забезпечується збільшенням потужностей підприємства.

Розрахунок потреби в матеріальних ресурсах та виробничих запасах здійснюється виходячи із обсягу виробництва продукції та послуг, а також нормативів потреби в матеріальних ресурсах на одиницю продукції та послуг, що склалася в базовому періоді.

Надаються детальні відомості щодо прогнозної потреби в кадрах. А також визначається фонд заробітної плати.

В цьому розділі складається кошторис витрат на випуск продукції, який являє собою розрахунок витрат по калькуляційних статтях окремо по видах продукції, робіт, послуг (на кінцевий продукт).

На етапі розроблення виробничої програми розраховується потреба в первісних інвестиціях з урахуванням виробничої програми проекту в цілому, визначаються напрямки, по яким потрібні вкладення коштів і величина потреби в додаткових інвестиціях.

У розділі «Організаційний план» наводиться інформація щодо існуючої виробничо-технологічної структури підприємства, відомості про діючу систему заробітної плати, механізм її нарахування різним категоріям працівників підприємства; систему преміювання, розмір середньої заробітної плати і надбавок за категоріями працівників, пропозиції щодо зміни системи оплати праці. Визначається перелік заходів щодо реалізації інвестиційного бізнес-плану, з визначенням виконавців та термінів виконання.

У розділі «План охорони навколишнього середовища» наводиться інформація про стан навколишнього середовища, існуючі проблеми, першочерговість їх вирішення, джерела фінансування проведення природоохоронних заходів з визначенням термінів виконання. Вказується на відповідність бізнес-плану вимогам законодавчо-нормативних документів і шляхи щодо зменшення негативного впливу на оточуюче середовище при перевищенні допустимих норм. Також зазначаються наявні очисні споруди. Аналізуються можливі екологічні наслідки проекту та визначаються витрати, пов'язані з виконанням природоохоронних заходів.

У розділі «Фінансовий план та програма інвестицій» наводиться обґрунтування інвестиційних вкладень у підприємство та джерела їх отримання (залучення кредитів, акціонерний чи пайовий капітал тощо), прогнозні показники балансу підприємства, прогноз прибутку та збитку (на три роки), додаються баланс підприємства, звіт про фінансові результати та їх використання, звіт про фінансово-майновий стан підприємства за останній звітний рік.

На основі зазначених розділів у фінансовому плані здійснюється прогнозування фінансових результатів.

Розділ «Аналіз потенційних ризиків» дозволяє прийняти рішення щодо реалізації бізнес-плану підприємства з урахуванням багатьох факторів: політичних, соціальних, технологічних, економічних, ринкових. При прийнятті рішення про доцільність бізнес-плану всі ці фактори необхідно врахувати у формі передбачуваного ризику.

Для запобігання ризикам необхідно їх ідентифікувати, оцінити, вибрати методи та інструменти, які дозволять запобігти їх появі, або ж їх контролювати.

Основними факторами ризику, які зустрічаються найчастіше і можуть впливати на кінцеві результати бізнес-плану є:

Ризики, що відносяться до загальної соціально-економічної ситуації:

- політична нестабільність;

- існуюча та майбутня правова база для інвестицій;

- перспективи економічного розвитку в цілому;

- фінансова нестабільність (можливі зміни в оподаткуванні, інфляція тощо);

- неконвертованість національної валюти.

Виробничі ризики:

- підвищення поточних витрат;

- зрив графіка поставок сировини, матеріалів, технологічного устаткування, паливно-енергетичних ресурсів;

- нові вимоги по екології;

- нестача трудових ресурсів;

- зміна умов транспортування.

Ринкові ризики:

- зміна попиту на продукцію;

- втрата позицій на ринку;

- зміна якісних ознак продукції;

- поява конкуруючої продукції;

- несвоєчасність виходу на ринок.

Після проведення аналізу ризиків та їх виявлення потрібно розробити конкретні заходи, які дозволять або зовсім позбутись, або значно зменшити негативний вплив кожного фактору ризику на кінцеві наслідки впровадження проекту розвитку підприємства.

У розділі «Бюджетна та суспільна економічна ефективність бізнес-плану» визначаються показники бюджетної та суспільної економічної ефективності, зокрема, валовий дохід, прибуток до оподаткування, податки, збори та інші платежі, чистий прибуток, індекс прибутковості, звичайний та дисконтований термін окупності витрат.

Основним показником оцінки ефективності бізнес-планів (проектів), які передбачають державну або регіональну фінансову підтримку, є бюджетний ефект (Бt). Для року t здійснення проекту він визначається як перевищення доходів відповідного бюджету (Дt) над витратами (Вt) внаслідок реалізації бізнес-плану (проекту):

Бt = Дt – Вt. (2)

Показники суспільної економічної ефективності враховують наслідки реалізації бізнес-плану підприємства для суспільства в цілому, в тому числі як показники безпосередніх результатів і витрат проекту розвитку підприємства, так і витрати і результати в суміжних галузях, секторах економіки, екологічні, соціальні та інші позаекономічні ефекти.

У розділі «Соціально-економічні наслідки реалізації бізнес-плану» розраховуються результативні показники реалізації бізнес-плану (збільшення обсягів реалізації продукції, кількість збережених або новостворених робочих місць, покращання умов роботи працюючих, впровадження інновацій тощо).

3. Додатки до бізнес-плану

Додатки до бізнес-плану містять дані розрахункового, описового, пояснювального, інформаційного характеру, а саме:

ü резюме,

ü відомості про кредитоспроможність,

ü огляди ринку,

ü схеми,

ü план просування,

ü копії договорів, у тому числі про оренду,

ü гарантійні листи від майбутніх клієнтів,

ü свідоцтва про реєстрацію патенту й товарного знаку,

ü угоди про партнерство,

ü свідоцтво про реєстрацію фірми;

ü витримки із законодавчих актів;

ü фотографії й малюнки товару;

ü рекламні брошури компанії;

ü висновок фахівця про оцінку майна;

ü аудиторський висновок тощо

ТЕМА 5. ФІНАНСОВИЙ ПЛАН

1. Сутність та особливості складання фінансового плану

2. Основні фінансові показники фінансового плану

1. Сутність та особливості складання фінансового плану

Фінансовий план та програма інвестицій у складі бізнес-плану призначені для обґрунтування інвестиційних вкладень у підприємство та джерела їх отримання (залучення кредитів, акціонерний чи пайовий капітал тощо), прогнозні показники балансу підприємства, прогноз прибутку та збитку (на три роки), додаються баланс підприємства, звіт про фінансові результати та їх використання, звіт про фінансово-майновий стан підприємства за останній звітний рік.

Вихідні дані для розрахунку фінансового плану формуються на основі таких розділів:

o Дослідження та аналіз ринків збуту продукції (послуг);

o Характеристика конкурентного середовища та конкурентні переваги;

o План маркетингової діяльності;

o План виробничої діяльності підприємства.

На основі зазначених розділів у фінансовому плані здійснюється прогнозування фінансових результатів, зокрема таких як:

- Виручка від реалізації;

- Валовий прибуток;

- Чистий прибуток.

Виручка від реалізації продукції визначається на основі прогнозних обсягів продажів по роках і прогнозних цінах на одиницю продукції.

Прогнозування обсягів реалізації враховує результати маркетингових досліджень – розглядається очікуваний щорічний приріст виробництва продукції, а також можливості підприємства, тобто виробничі потужності. Оцінка щорічного росту цін на продукцію підприємства ґрунтується на макроекономічних і галузевих дослідженнях, а також на даних про ріст цін у макроекономічних та галузевих дослідженнях, а також на даних про ріст цін за минулі роки (для прогнозних розрахунків використаються дані Держкомстату).

Шляхом зіставлення розрахованої на проект потреби в додаткових інвестиціях і джерел фінансування (покриття) цієї потреби визначається розмір необхідних додаткових фінансових ресурсів. Як джерела фінансування розглядаються: акціонерний капітал, залучений капітал та інші джерела фінансування.

На основі виробничої програми, розрахованої в складі прогнозу фінансових результатів діяльності, формується модель дисконтованих грошових потоків.

Зіставлення розміру вкладених коштів і прогнозованих від даного вкладення результатів здійснюється за допомогою спеціальних методів й інструментів, що включають:

- дисконтування й нарахування складних відсотків,

- розрахунок показників чистої приведеної вартості проекту й внутрішньої норми доходу (внутрішнього граничного рівня доходності),

- динамічного (дисконтного) строку окупності проекту.

Побудова моделі грошових потоків базується на застосуванні техніки дисконтованих грошових потоків.

На базі даних виробничої програми і фінансового плану заповнюється агрегована форма прогнозного балансу по роках планованого періоду, за даними якого розраховуються коефіцієнти: поточної ліквідності та забезпеченості власними коштами.

На основі отриманих результатів формується зведена таблиця фінансових показників, до яких належать:

· коефіцієнти ліквідності;

· коефіцієнти фінансової стійкості;

· коефіцієнти ділової активності;

· коефіцієнти прибутковості.

Коефіцієнти аналізуються з метою встановлення відповідності їхнім нормативним значенням. Дана таблиця використається з метою контролю за змінами показників за період, що відповідає строку реалізації бізнес-плану.

Цей роділ бізнес-плану також передбачає зазначення мети інвестування та його обсяги з визначенням джерел (видатки державного бюджету, амортизаційні відрахування, кошти на податкові пільги, цільові надбавки до тарифів з метою будівництва окремих об'єктів, кредити банків, фінансовий лізинг, власні кошти підприємств, залучені інвестиції та інше).

Також вказуються напрями інвестування, зокрема: капітальне будівництво, придбання основних засобів, придбання інших необоротних активів, придбання нематеріальних активів, модернізація, модифікація (добудова, реконструкція основних засобів) тощо.

Представляються інвестиційні проекти, що реалізуватимуться у прогнозному періоді, здійснюється прогноз грошових потоків по них.

2. Основні фінансові показники фінансового плану

Оцінка ефективності інвестиційного проекту покликана визначити, наскільки ціна активу, що купується (розмір вкладень) відповідає майбутнім доходам з урахуванням ризиків проекту.

Головне завдання полягає в розрахунку ефективності проекту й оцінці його ризикованості. Інакше кажучи, оптимальний вибір робиться по двом параметрам: ефективність і ризик.

Можна виділити три типи математичних моделей, що визначають параметри: суму (NV, NPV, MNPV), прибутковість (NRR, IRR, MIRR, MIRR(бар), індекс прибутковості (DPI) і строк окупності (окупність, Тс-окупність, дюрація) грошових потоків, що генеруються інвестиційним проектом.

Розглянемо основні фінансові показники бізнес-плану й порядок їх розрахунку.

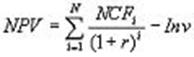

Чиста приведена вартість (чиста поточна вартість, чистий дисконтова ний дохід, NPV) — це сума дисконтова них значень потоку платежів, приведених до сьогоднішнього дня. Показник NPV являє собою різницю між усіма грошовими притоками й відтоками, приведеними до теперішнього моменту часу (моменту оцінки інвестиційного проекту). Він показує величину коштів, яку інвестор очікує одержати від проекту, після того, як грошові притоки окуплять його первісні інвестиційні витрати й періодичні грошові відтоки, пов'язані зі здійсненням проекту. Оскільки грошові платежі оцінюються з урахуванням їх тимчасової вартості й ризиків, NPV можна інтерпретувати, як вартість, що додається проектом.

NPV розраховується з використанням прогнозованих грошових потоків, пов'язаних із планованими інвестиціями, по наступній формулі:

(3)

(3)

де NCFi - чистий грошовий потік для i-го періоду,

Inv - початкові інвестиції;

r - ставка дисконтування (вартість капіталу, притягнутого для інвестиційного проекту).

При позитивнім значенні NPV вважається, що дане вкладення капіталу є ефективним.

Внутрішня норма прибутковості (internal rate of return, IRR) — це процентна ставка, при якій чистий дисконтований дохід (NPV) рівний 0. NPV розраховується на підставі потоку платежів, дисконтованого до сьогоднішнього дня.

Інакше кажучи, для потоку платежів CF, де  — платіж через

— платіж через  років (

років ( ) і початкової інвестиції в розмірі

) і початкової інвестиції в розмірі  внутрішня норма прибутковості

внутрішня норма прибутковості  розраховується з рівняння:

розраховується з рівняння:

(4)

(4)

або

(5)

(5)

Внутрішня норма рентабельності визначає максимальну вартість залученого капіталу, при якій інвестиційний проект залишається вигідним. В іншому формулюванні, це середній дохід на вкладений капітал, забезпечуваний даним інвестиційним проектом, тобто ефективність вкладень капіталу в даний проект дорівнює ефективності інвестування під IRR відсотків у який-небудь фінансовий інструмент із рівномірним доходом.

Період окупності (PBP) показує строк, необхідний для того, щоб доходи, що генеруються інвестиціями, з урахуванням дисконтування, покрили витрати на інвестиції. Цей показник визначається послідовним розрахунком NPV для кожного періоду проекту, і точки, у якій NPV стане позитивним, буде точкою окупності.

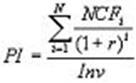

Індекс прибутковості (Profitability Index, PI) розраховується по наступній формулі:

(6)

(6)

де NCFi - чистий грошовий потік для i-го періоду,

Inv - початкові інвестиції

r - ставка дисконтування (вартість капіталу, притягнутого для інвестиційного проекту).

При значеннях PI > 1 вважається, що дане вкладення капіталу є ефективним.

ТЕМА 6. ФІНАНСУВАННЯ БІЗНЕС-ПЛАНІВ

1. Визначення способу фінансування проекту

2. Акціонування

3. Кредитування

4. Лізинг як джерело фінансування

5. Комерційний кредит

6. Акредитив

7. Факторинг

1. Визначення способу фінансування проекту

Одним із центральних активів у діяльності компанії є фінансові ресурси. Нестача коштів обмежує проведення самофінансування й ставить підприємця перед проблемою пошуку додаткових джерел поповнення фінансового ресурсу.

Потреби компанії у фінансуванні визначаються на стадії розробки проектного бізнес-плану й глибокої широкої оцінки майбутнього підприємства.

Дана процедура складається з аналізу стану підприємства в минулому, сьогоденні й перспективне бачення розвитку в майбутньому. Акцент слід зробити на таких аспектах:

- займане положення підприємства в сегменті ринку,

- наявність ресурсної бази,

- стан економіки підприємства,

- можливості збільшення ринків збуту,

- можливі проблеми по скороченню збуту,

- нормативно - законодавча база.

Слід вчасно позначити такі напрямки діяльності як:

o кількісна маса коштів, яка буде потрібна для здійснення задуманої бізнес-ідеї;

o як і на що будуть розподілятися отримані грошові ресурси;

o прийнятні умови залучення інвестиційних коштів.

Важливим моментом є оцінка прибутковістю бізнесу і його здатності генерувати наявні кошти. Фактично якийсь бізнес може бути високо прибутковим, але привести до банкрутства через нестачу наявних коштів. Інші підприємства можуть показувати збитки в бухгалтерській документації, але генерувати наявні засоби в рахунок довгострокової перспективи розвитку бізнесу. Це викликане рядом причин, наприклад такими як: поступовий знос устаткування (амортизація) є дійсною вартістю продукції, але при цьому не потрібно наявних коштів доти, поки не виникає необхідність у придбанні нових одиниць устаткування; у міру розширення бізнесу виникає необхідність у більшому обіговому капіталі для збільшення запасів і кредитування клієнтів. Дане збільшення наявних коштів необов'язково веде до негайного росту прибутковості.

Основними способами фінансування проекту є акціонування й кредитування. Крім акціонування й кредитування можна вибрати й інші види фінансування: бюджетне фінансування, гранти, лізинг, фінансування по векселях, мікрофінансування малого бізнесу, бартерні операції й інші, а також комбіновані способи фінансування.

Який би вид залучення додаткового фінансового ресурсу не був обраний підприємством, слід пам'ятати, що політика кредитодавця має на меті одержання повернення власних засобів зі значним прибутком і тому необхідно зважено й відповідально підходити до питання доцільності залучення кредитних коштів. Крім того, підприємство повинне вирішити питання про параметри необхідної позики (розмір суми, джерело одержання кредиту, строк кредитування, додаткові витрати по одержанню кредиту, схема кредитування) і про вибір безпосереднього інвестора. Зрозуміло, що ці два питання взаємозалежні й вимагають комплексного рішення.

2. Акціонування

Для проектів, які пов'язані зі створенням нового підприємства або реалізацією технічного нововведення, кращим джерелом фінансування може служити пайовий або акціонерний капітал.

Акціонування є методом, який використовується для фінансування великих інвестиційних проектів зі значними строками окупності витрат. При акціонуванні капітал залучається шляхом емісії простих та привілейованих акцій, що розміщуються серед юридичних та фізичних осіб, або через випуск варантів. Акционирование, как вид привлечения денежных средств подразумевает передачу (продажу) некоторой части собственности другому лицу.

Через акціонування може залучатися не тільки грошовий капітал, але й матеріальні та нематеріальні цінності. Привабливість акціонерної форми фінансування проектів виявляється у тому, що основний обсяг необхідних ресурсів надходить на початку його реалізації, тобто дає можливість профінансувати нові підприємства, в яких немає ще прибутків, амортизації, майна, під яке можна одержати кредит у банку. Крім того, такий метод фінансування (емісія простих акцій) не зобов'язує підприємство повертати капітал і сплачувати дивіденди.

При цьому, кошти, отримані підприємством, залишаються в його активі, хоча в рамках договору акціонування обмовляється вид повернення позикових коштів:

- виплата грошового еквівалента дивідендів інвесторам,

- інвестори самі можуть реалізувати свою долю власності в майні підприємства.

Підприємцям, що зважилися на такий вид одержання коштів, слід пам'ятати, що часткове фінансування передбачає участь інвестора в менеджменті підприємства

Порядок організації акціонерних товариств в Україні визначений у Цивільному кодексі України.

Акціонерним є товариство, статутний капітал якого поділений на визначену кількість акцій однакової номінальної вартості. Статутний капітал акціонерного товариства утворюється з вартості вкладів акціонерів, внесених внаслідок придбання ними акцій і не може бути меншим розміру, встановленого законом. Він визначає мінімальний розмір майна товариства, який гарантує інтереси його кредиторів.

Акціонерне товариство може бути створене юридичними або фізичними особами, які несуть солідарну відповідальність за зобов'язаннями, що виникли до державної реєстрації товариства. Воно відповідає за зобов'язаннями учасників, пов'язаними з його створенням, лише у разі подальшого схвалення їх дій загальними зборами акціонерів.

Основним фінансовим інструментом у залучення інвестиційних ресурсів на підприємстві за такого методу фінансування є акція.

Залучення інвестиційних ресурсів на підприємстві через емісію акцій дає можливість мобілізувати вільні кошти населення та інших підприємств та організацій для поліпшення якісного стану виробничої бази та вирішення проблем фінансового забезпечення відтворення основних фондів.