2014-02-04

2014-02-04 701

701СУЩНОСТЬ, ЦЕЛИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Основы бухгалтерского учета

Понимание – достаточно позднее образование в структуре сознания, связанное с развитием мышления. Функцией понимания является восстановление индивидуального сознания до целостности, в которой индивид сознает себя смысловой единицей. Возможность такого восстановления задается не только функционированием нормативно-ценностных систем, в которые человек включается в качестве участника с момента своего рождения, но и за счет существования универсального кода (хронотопа коммуникации), выступающего посредником перевода с языка образов на символический язык как механизма мышления.

Литература

Бахтин М.М. Эстетика словесного творчества. М.: Искусство, 1979.

Веккер Л. М. Психические процессы. Том 2. Мышление и интеллект. ЛГУ, 1976.

Гусев С.С., Тульчинский Г.Л. Проблема понимания в философии: Филос. -гносеол. анализ. - М.: Политиздат,1985.

Загадка человеческого понимания/ Под общ. Ред. А.А.Яковлева; Сост. В.Ф. Филатов.- М.: Политиздат, 1991.

Кузнецов В.Г. Герменевтика и гуманитарное познание. МГУ,1991.

Леонтьев Д.А. Психология смысла: природа, строение и динамика смысловой реальности. 2-е, испр. изд. – М.: Смысл, 2003.

Лотман Ю.М. Несколько мыслей о типологии культур// Языки культуры и проблемы переводимости. М.: Наука,1987.

Майоров Г.Г. Формирование средневековой философии. М.,1979.

Ойген Розеншток-Хюсси. Избранное: Язык рода человеческого. Пер. с нем. и англ. – М.; СПб: Университетская книга, 2000.

Рикер Поль. Конфликт интерпретаций. Очерки о герменевтики. М.: «Academia – Центр» «МЕДИУМ», 1995.

Усманова А.Р. Умберто Эко: парадоксы интерпретации. Минск, ЕГУ «ПРОПИЛЕИ»,2000.

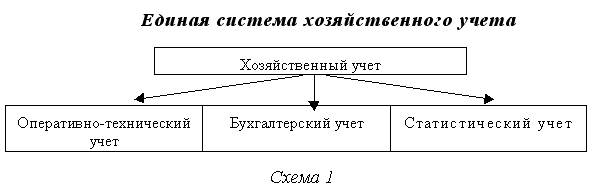

Формирование информации в хозяйственном учете осуществляется по различным направлениям в зависимости от целей и задач управления всех уровней. Поэтому можно говорить о видах хозяйственного учета. В экономической теории принято относить к таким видам следующие: оперативно-технический, бухгалтерский и статистический.

Оперативно-технический учет используется для контроля и отражения различных операций и дает, главным образом, производственно-технические характеристики. Например, выход на работу, выработка на одного работающего. Оперативно-технический учет осуществляет контроль и отражение показателей по отдельным операциям и процессам деятельности выборочно, в зависимости от целей и задач управления организацией. Формирование информации в оперативно- техническом учете осуществляется с помощью первичных документов, а при необходимости посредством оперативных сведений, собираемых устно или с помощью технических средств связи. В оперативно-техническом учете используются все учетные измерители, но натуральный и трудовой измерители применяются чаще.

Бухгалтерский учет - это средство управления явлениями и процессами деятельности, применяемое для отражения и контроля финансово-хозяйственной деятельности в отдельных организациях. При этом бухгалтерским учетом охватывается вся финансово-хозяйственная деятельность организации. Бухгалтерский учет использует все виды учетных измерителей, но особое значение придается денежному, т.к. именно его использование позволяет обобщать в единый информационный комплекс различные явления и виды деятельности. Важнейшей отличительной чертой бухгалтерского учета является его строгая документальность.

Статистический учет отражает и контролирует массовые явления хозяйственной деятельности и используется для изучения количественных и качественных показателей экономики районов, регионов и стран. Главная задача этого вида учета - получение и своевременное представление государственным органам достоверных, научно обоснованных данных, показывающих ход экономического и социального развития народного хозяйства и культуры, наличие резервов в народном хозяйстве и их использование, соотношение и развитие отраслей народного хозяйства.

В статистическом учете используются все виды учетных измерителей. При этом они применяются в зависимости от стоящих перед ним задач по изучению исследуемого явления и его содержания.

Все виды учета тесно взаимосвязаны, дополняют друг друга, и в своей совокупности образуют систему хозяйственного учета. Различие между ними состоит в том, что в каждом из них применяются специфические методы получения учетных данных и их обработки, и последующей группировки. Систему хозяйственного учета можно представить в виде схемы 1.

Однако, в современных условиях, когда экономика Российской Федерации перестраивается на рыночные отношения и осуществляется интеграция в международное экономическое сообщество, происходит переосмысление роли хозяйственного учета в обществе. Если ранее хозяйственный учет был средством централизованного контроля государства над деятельностью организаций, которые являлись государственной собственностью, то в настоящее время такой учет становится средством их эффективного управления.

Изменения в экономической среде хозяйствования и ее нормативном регулировании оказали сильнейшее воздействие на бухгалтерский учет. Поэтому в настоящее время в зависимости от характера учетных сведений и способов их получения в бухгалтерском учете можно выделить следующие его виды: финансовый, управленческий и налоговый.

Финансовый учет - это средство получения финансовых отчетных документов, как по показателям системного бухгалтерского учета, так и по данным сопутствующих ему. При этом под сопутствующими данными понимается совокупность информации о событиях после отчетной даты, условных фактах хозяйственной деятельности, прекращаемой деятельности, сегменту, об аффилированных лицах и пр. Финансовый учет служит интересам не только организации, представляющим отчетность, но и интересам инвесторов, кредиторов, банков и контрольных государственных органов.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы, составления расчетов, деклараций и прочей налоговой отчетности в соответствии с порядком, установленным Налоговым кодексом РФ.

Налоги - основа финансовой системы государства, основной источник формирования доходной части государственного бюджета. В настоящее время идет активное реформирование налоговой системы Российской Федерации, процесс приближения форм и методов налогообложения к наиболее рациональным мировым образцам. Элементом такого реформирования является введение в практику хозяйствования норм 25 главы Налогового Кодекса "Налог на прибыль организаций", которая законодательно закрепила налоговый учет как самостоятельную функцию.

Управленческий учет - это средство воздействия на формирование различных сторон хозяйственной деятельности организации. Показатели такого учета формируются на основе данных бухгалтерского, налогового, статистического и оперативно-технического учета.

Таким образом, в рассмотренной системе хозяйственного учета особое место занимает бухгалтерский учет, так как именно он представляет собой важнейший элемент инфраструктуры экономики, связывающий воедино различные субъекты хозяйствования в современном обществе. Поэтому в теории бухгалтерского учета важнейшее значение придается его месту в системе управления организацией.