2014-02-04

2014-02-04 3377

3377Классификация хозяйственных операций и процессов деятельности организации

Классификация пассивов организации

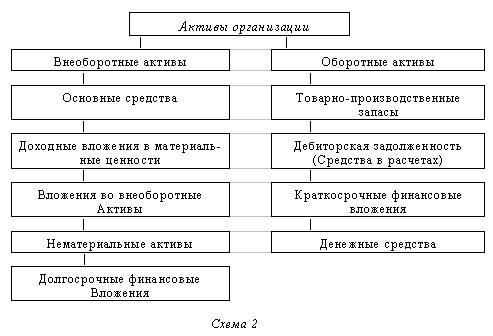

Классификация активов организации

В основу классификации активов берется только их экономическое содержание и экономическая функция, которую они выполняют в конкретной организации.

В связи с этим, имущество организации по отношению к скорости его оборота подразделяются на хозяйственные средства длительного пользования, которые находятся в обороте организации более года, и на имущество, предназначенное для текущего (одноразового) использования или находящиеся в обороте организации не более одного года. Таким образом, критерием такого разграничения имущества является срок его полезного использования - до или более одного года. В нормативном регулировании бухгалтерского учета первый вид имущества получил название внеоборотных активов, второй - оборотных.

К внеоборотным активам относят основные средства, доходные вложение в материальные ценности, вложения во внеоборотные активы, нематериальные активы и долгосрочные финансовые вложения.

Основные средства - это стоимость движимого и недвижимого имущества, используемого в качестве средств труда при осуществлении финансово-хозяйственной деятельности организации в течение периода, превышающего 12 месяцев. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Также в составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Однако законодательно это положение нормативных актов по бухгалтерскому учету не закреплено до настоящего времени.

К доходным вложениям в материальные ценности относят расходы организации в виде вложений в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование с целью получения дохода.

К вложениям во внеоборотные активы относят долгосрочные инвестиции организации в приобретение земельных участков и объектов природопользования, в строительство и приобретение основных средств, а также в создание и приобретение нематериальных активов. Функционирующими объектами они могут считаться только с момента ввода их в эксплуатацию. По своей сути это затраты незавершенного строительства или стоимость неустановленного оборудования. Поэтому эти затраты требуют обособления в бухгалтерском учете и представляют собой расходы, которые еще не превратились во внеоборотные активы, но уже изъяты из оборотных средств, и следовательно, включаются в состав внеоборотных активов.

Нематериальные активы - это долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, выраженные в стоимости патентов, лицензий, торговых знаков, знаков обслуживания, иные аналогичных права. Здесь также учитываются организационные расходы, возникающие в момент, образования данного хозяйствующего субъекта, и стоимость деловой репутации приобретенной им организации. Характерной особенностью нематериальных активов является отсутствие их материально-вещественной структуры.

Долгосрочные финансовые вложения. - это инвестиции в акции акционерных обществ, в государственные и частные долговые ценные бумаги, уставные (складочные) капиталы других организаций и т.п. Долгосрочные финансовые вложения осуществляются для достижения финансового контроля над организацией, в которую вкладываются инвестиции, или обеспечения стабильных доходов в течение длительного времени.

К оборотным активам относятся товарно-производственные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

В состав товарно-производственных запасов входят материалы, готовая продукция и товары. Под материалами понимаются активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг). В свою очередь, готовая продукция представляет собой активы, полученные как конечный результат производственного цикла, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, и предназначенные для продажи. И, наконец, товары являются активами, приобретенными или полученными от других юридических или физических лиц и предназначенные для продажи.

Кроме того, в состав товарно-производственных запасов включаются затраты организации на создание заделов незавершенного производства необходимого по технологическому процессу для продолжения производства в будущих отчетных периодах.

Дебиторская задолженность (средства в расчетах) - это обязательства физических и юридических лиц перед организацией, т.е. средства, причитающиеся к получению от должников организации. В состав дебиторской задолженности входит задолженность перед организацией покупателей и заказчиков, дочерних и зависимых обществ, участников предприятия (учредителей) по взносам в уставный капитал, выданные авансы и т.п.

Имущество (активы, хозяйственные средства) предприятия включают в себя:

Краткосрочные финансовые вложения - это вложения организации в акции и облигации, займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, и другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

В составе краткосрочных финансовых вложений выделяют стоимость собственных акций, которые представляют собой акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Выделение этой категории в самостоятельный объект учетного наблюдения связано с вопросами управления организацией, в случаях возникновения разногласий между собственниками или необходимостью уменьшения уставного капитала.

Денежные средства - сумма денег в кассе, на расчетных, валютных и иных счетах в банках, готовые к дальнейшему обороту.

Таким образом, рассмотренные активы представляют собой ресурсы организации в различных их проявлениях, обеспечивающие ведение финансово-хозяйственной деятельности и предназначенные для получения будущих экономических выгод.

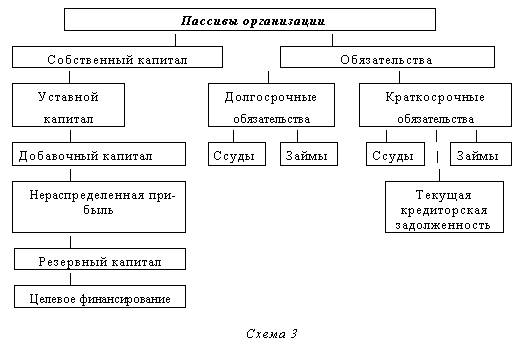

Как уже указывалось, все имущество организации формируется за счет собственного капитала и обязательств организации. Поэтому классификация активов организации неразрывно связана с классификацией ее пассивов.

Пассивы организации складываются из ее собственного капитала и обязательств перед различными кредиторами.

Собственный капитал имеет сложное строение, его структура зависит от организационно-правовой формы организации. Собственный капитал принято разделять на две категории: инвестированный капитал и нераспределенную прибыль. При этом в состав инвестированного капитала включают часть капитализированной нераспределенной прибыли (реинвестированная прибыль), т.е. прибыль, направленную на расширение хозяйственной деятельности.

В соответствии с действующим нормативным регулированием бухгалтерского учета в составе капитала организации они могут учитывать: уставный (складочный) капитал, добавочный капитал, нераспределенную прибыль, резервный капитал, целевое финансирование.

Уставный капитал представляет собой совокупность вкладов (долей) учредителей (участников), выраженную в денежной форме, в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Основными функциями уставного капитала является определение:

· начальной величины капитала для начала предпринимательской деятельности;

· доли каждого учредителя (участника) организации в управлении ею;

· распределяемой прибыли, причитающейся на каждого учредителя (участника);

· минимального размера имущества организации, гарантирующего интересы ее кредиторов.

Добавочный капитал - это один из внутренних источников средств организации, который образуется за счет изменения стоимости активов и целевого финансирования собственниками инвестиционных мероприятий. Изменение стоимости активов связано с необходимостью проведения эпизодической переоценки имущества до его текущей рыночной стоимости. В свою очередь целевое финансирование инвестиционных мероприятий связано с внесением собственниками имущества сверх суммы зарегистрированного уставного капитала.

Нераспределенная прибыль - это прибыль, оставшаяся в распоряжении организации с начала ее деятельности за минусом выплат собственникам, создания резервов и других изъятий в соответствии с законодательством. Экономическое содержание этой категории собственного капитала заключается в аккумулировании нераспределенной прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долговременного характера. Таким образом, наращивание суммы этого показателя в основном и знаменует расширение объемов деятельности данной организации и увеличение совокупной собственности.

Резервный капитал представляет собой часть нераспределенной прибыли зарезервированной на цели установленные законодательством и учредительными документами организации

Основное целевое назначение резервного капитала, созданного в соответствии с законодательством - это покрытие чистого убытка хозяйственной деятельности организации. Кроме того, резервный капитал может использоваться для погашения облигаций этого акционерного общества. Для иных целей резервный капитал использоваться не может. По своей сути резервный капитал является страховым фондом, создаваемых для возмещения убытков и интересов третьих лиц за счет капитализации нераспределенной прибыли. Чем больше величина резервного капитала, тем большую свободу маневра приобретает руководство организации при возникновении убытков.

Целевое финансирование представляет собой источник средств организации, предназначенный для осуществления мероприятий целевого назначения. Указанные средства могут поступать от других организаций и лиц, из бюджетов различных уровней и др.

Обязательства организации представляют собой часть стоимости ее имущества, приобретенного в счет обязательства вернуть поставщику, банку, или другому кредитору деньги или ценности, эквивалентные стоимости такого имущества. Имущество, полученное в счет обязательств, находится в распоряжении организации на условиях выплаты процентов или части дохода. В свою очередь, обязательства подразделяются на долгосрочные и краткосрочные. Также как и в случае с активами, критерием более одного года.

Долгосрочные обязательства - это кредиты и займы (в т.ч. займы, привлеченные путем выпуска и размещения облигаций), срок погашения которых наступает не ранее чем через год. При этом необходимо разделять суммы самих кредитов и займов и причитающиеся к уплате по ним проценты, учитывающиеся в этой же составляющей.

Краткосрочные обязательства - это кредиты, займы и краткосрочная задолженность, срок погашения которых не превышает одного года. Среди этих обязательств следует выделить текущую кредиторскую задолженность, которая возникает в результате нормального осуществления финансово-хозяйственной деятельности. К ней относится задолженность персоналу по оплате труда, бюджету и внебюджетным фондам по обязательным платежам, поставщикам, а также резервы предстоящих расходов.

В свою очередь, среди текущей кредиторской задолженности принято выделять те обязательства, которые приравниваются к собственным источникам средств. К ним относятся обязательства по оплате труда, пенсионные и социальные обязательства, налоги и прочие удержания из заработной платы, а также резервы предстоящих расходов. Отнесение указанных обязательств к собственным источникам объясняется тем, что начисление задолженности по ним в учете и ее погашение имеет временной разрыв. Поэтому до момента погашения такой кредиторской задолженности организации используют ее как собственные средства.

Структура пассивов организации представлена на схеме 3.

Источники формирования (пассивы, собственный капитал и обязательства) включают в себя:

Имущество коммерческой организации участвует в различных хозяйственных операциях и процессах деятельности, основной целью которых является получение прибыли и, как следствие, увеличение собственного капитала. Эти операции и процессы имеют различный характер. Поэтому для достоверной организации учета кругооборота имущества необходимо подразделение хозяйственных операций и процессов деятельности по определенным признакам.

Под воздействием хозяйственных операций собственный капитал организации меняется. Все операции организации по степени влияния на собственный капитал подразделяются на следующие группы:

· операции, увеличивающие собственный капитал;

· операции, уменьшающие собственный капитал;

· операции, не оказывающие влияния на величину собственного капитала организации.

При отнесении операции к соответствующей группе, показательной является относительная величина собственного капитала по сравнению с суммой обязательств организации.

В соответствии с этим к операциям, увеличивающим собственный капитал относятся те, в результате которых уменьшается или не изменяется сумма обязательств организации. Например, безвозмездное получение имущества от другой организации по договору дарения. Этой операции соответствует увеличение активов и пассивов организации. Так как при осуществлении этой операции обязательства организации не изменялись, то в составе пассивов увеличился собственный капитал.

К операциям, уменьшающим собственный капитал относятся те, в результате которых увеличивается или не изменяется сумма обязательств организации. Например, начисление налога на прибыль, подлежащего взносу в бюджет. Этой операции соответствует изменение структуры пассивов без движения активов. В результате увеличиваются обязательства организации и уменьшается сумма собственного капитала.

К операциям, не оказывающим влияния на величину собственного капитала организации относятся те, в результате которых происходит одновременное увеличение или уменьшение активов организации и ее обязательств. Например, перечислены в бюджет суммы налога на прибыль. Этой операции соответствует одновременное уменьшение активов и пассивов организации. При этом уменьшение пассивов происходит в только в результате уменьшения обязательств. Cледовательно, собственный капитал не изменяется.

Из совокупности рассмотренных хозяйственных операций складывается процессы деятельности организации. В зависимости от своего экономического содержания процессы деятельности подразделяются:

· процесс создания и приобретения средств производства, т.е. комплекс хозяйственных операций, связанных с обеспечением организации средствами труда для процесса производства

· процесс заготовления материалов, т.е. комплекс хозяйственных операций, связанных с обеспечением организации предметами труда для процесса производства;

· процесс производства - комплекс хозяйственных операций, связанных с превращением предметов труда в готовую продукцию;

· процесс продаж - комплекс хозяйственных операций по сбыту продукции и доведению ее до потребителя.

Хозяйственные операции, возникающие при осуществлении процессов деятельности, сопровождаются соответствующими результатами, которые в зависимости от своего экономического содержания в нормативном регулировании бухгалтерского учета получили название - "доходы" или "расходы".

Под доходами понимаются результаты операций, приводящие к увеличению собственного капитала. Cоответственно, под расходами - результаты операций, приводящие к уменьшению собственного капитала. Сопоставление совокупности результатов хозяйственных операций, возникающие при осуществлении процессов деятельности, позволяет выявить важнейший показатель всей хозяйственной деятельности организации - финансовый результат, т.е. прибыль или убыток.

Учет активов, пассивов и кругооборот капитала организации осуществляется при помощи специфических способов бухгалтерского учета, совокупность которых представляет собой его метод. В свою очередь, выделяют взаимосвязанные способы, которые принято представлять в виде приемов метода. Метод бухгалтерского учета включает в себя следующие приемы.

Во-первых, приемы, связанные с организацией бухгалтерского наблюдения, т.е. получения первичных сведений обо всех происходящих в организациях хозяйственных операциях. В бухгалтерском учете для этого применяется документация и инвентаризация. Документы - это основа учета. В них непосредственно с натуры фиксируются все хозяйственные операции, совершаемые в организации. Но данные бухгалтерского учета иногда могут расходиться с действительным состоянием имущества, капитала и обязательств. Для устранения этих расхождений периодически производится инвентаризация, т.е. натуральная проверка имущества, капитала и обязательств, и сверка полученных данных с данными бухгалтерского учета.

Во-вторых, приемы, связанные с организацией бухгалтерского измерения. Для этого в бухгалтерском учете применяются оценка и калькулирование. Оценка - это совокупность способов денежного измерения имущества, капитала и обязательств. Калькулирование - это результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

В-третьих, приемы, связанные с группировкой объектов бухгалтерского учета. Для этого в бухгалтерском учете применяются счета и двойная запись. Счета - это специальный способ группировки и текущего отражения изменений отдельных объектов бухгалтерского учета. Двойная запись - способ, позволяющий установить взаимосвязь между экономическими явлениями, отраженных на счетах бухгалтерского учета, т.к. любая хозяйственная операция связывает между собой как минимум два экономических явления.

В-четвертых, приемы, связанные с обобщением данных учета. Для этого используются балансовое обобщение информации и свод показателей в целях пользователей. Балансовое обобщение информации - это способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату по конкретной организации. Такое обобщение информации может осуществляться путем составления бухгалтерских балансов, различных оборотных ведомостей, как в целях пользователей информации, так и контроля за правильностью отражения показателей. Свод показателей - способ получения итоговых данных о хозяйственной деятельности организации и ее результатах за определенный период в целях пользователей. Сведение данных бухгалтерского учета может осуществляться самыми различными способами (балансирование, алгоритмизация, выборка) и по самым различным формам, структура которых зависит от целей составления соответствующей отчетной формы. Обязательным элементом обобщения бухгалтерской информации является составление бухгалтерской (финансовой) отчетности.

Таким образом, метод бухгалтерского учета представляет собой совокупность способов отражения финансово-хозяйственной деятельности организации, которые включают в себя специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения. А наиболее показательным документом, отражающим состояние финансово-хозяйственной деятельности организации, является бухгалтерский баланс.