2014-02-05

2014-02-05 897

897Довольно часто по условиям договоров вклада н депозитных договоров банки предусматривают возможность довложения определенной (часто — не выше первоначальной) денежной суммы.

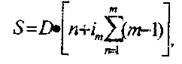

В случае если вклады делаются в конце каждого года, то наращенная сумма составит:

где m — число вкладов, ед.;

D — величина вклада, ден. ед.

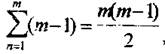

Если вклады по своей величине равны, т.е. D1=D2=D3=Dm, То формулу можно записать так:

или, учитывая, что

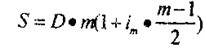

можно окончательно написать:

Очевидно, что наращение по ставке простых процентов в случае, когда довложения делаются в начале года, существенно выгоднее по сравнению в довложениями в конце года. Это происходит потому, что в первом случае увеличивается на один год наращения.

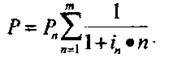

Расчет суммы необходимого депозита при ежегодных выплатах. Довольно часто (особенно при работе с клиентами - пенсионерами, со вкладами на несовершеннолетних и т.п.) работники банка, работающие со вкладами населения, сталкиваются с задачей определения необходимой первоначальной суммы вклада (депозита) клиента, который смог бы обеспечить ему определенные ежегодные выплаты в течении n лет по заранее оговоренной ставке процентов. В общем случае эта задача сводится к решению задачи определения «вечной» ренты, которая подробно будет рассмотрена ниже. Сейчас же рассмотрим ее решение исходя из тех знаний, которые мы уже имеем.

Можно составить следующее уравнение:

где

Р1,Р2,…,Рn —определенные ежегодные выплаты, ден, ед.;

п — время выплат, лет.

При условии равенства ежегодных выплат, т.е. при P1 =P2 = Р3 = Рn формулу можно преобразовать в выражение следующего вида:

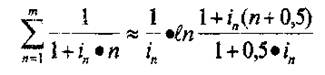

Для приближенных, оценочных расчетов величины первоначального вклада можно использовать примерное равенство выражений:

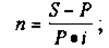

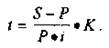

Расчет срока ссуды и уровня процентной ставки. При подготовке обоснования для получения ссуды и расчета ее эффективности возникает задача определения срока ссуды и уровня процентной ставки при имеющихся прочих условиях. В этом случае срок ссуды может быть определен как в годах, так и в днях:

в годах:

в днях

Соответственно и размер процентной ставки может быть определен при исчислений срока ссуды в годах как:

а при исчислении срока ссуды в днях так:

Наращение и равномерная выплата процентов в потребительском кредите. В потребительском кредите, т. е. кредите, как правило, на личные нужды для приобретения товаров (или услуг) проценты начисляются на всю сумму кредита и присоединяются к основному долгу чаще всего уже в момент открытия кредита. Такой подход называется разовым начислением процентов, а погашение долга с процентами в этом случае производится обычно равными суммами на протяжении всего срока кредита. Величина разового погасительного платежа вычисляется по формуле:

где т — число погасительных платежей по кредиту в году, ед.

Заметим, что в связи с тем, что проценты начисляются на первоначальную сумму долга, а фактическая его величина постоянно уменьшается со временем, действительная процентная ставка (по фактически использованному кредиту) оказывается заметно выше, чем ставка по первоначальным договорным условиям.

Решить задачу:

Первоначальная сумма Р=3000 ден. ед. помещена в банк под i=12% годовых (проценты простые) на срок с 18 марта 2011 года по 20 октября 2011 года. Необходимо найти наращенную сумму в каждой из практик начисления процентов. Список практик начисления процентов ограничить немецкой, французской и английской практиками.