2014-02-05

2014-02-05 617

617И использования прибыли

Сущность, функции, виды, механизм формирования

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

- результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности организации;

- стимулирующую, т.к. как часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

- финансирующую, т.е. часть полученной прибыли является источником самофинансирования предприятия.

Реальное обеспечение принципа самофинансирования определяется полученной прибылью..

Прибыль является одним из источников формирования бюджетов разных уровней.

Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

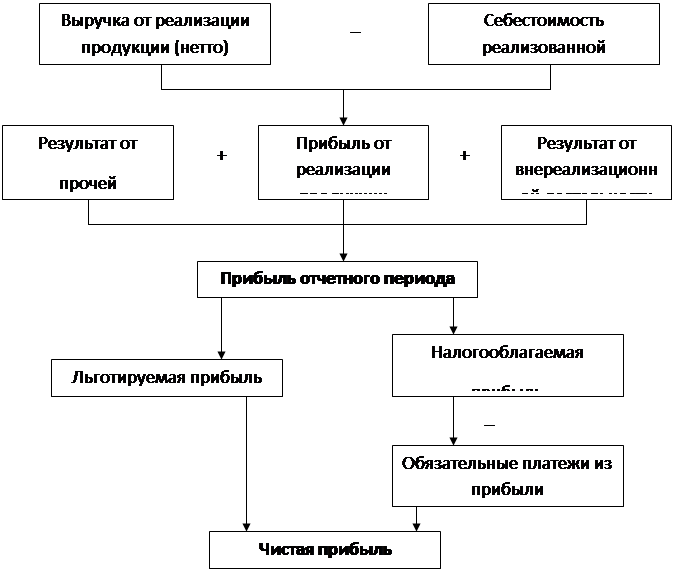

Под формированием прибыли понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя балансовой прибыли и ее производных – налогооблагаемой и чистой прибыли. (Рисунок 8).

В экономике различают следующие виды прибыли: экономическая, бухгалтерская, чистая, валовая, номинальная, реальная, минимальная, нормальная, удовлетворительная, максимальная, налогооблагаемая, льг отированная, консолидированная, остающаяся в распоряжении предприятия и т. д.

Экономическая прибыль представляет собой разность между полученной выручкой и экономическими издержками). Источниками экономической прибыли являются: реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, нестрахуемые риски (изменение рыночной конъюнктуры, изменение налогового законодательства, освоение новых товарных рынков, наличие инфляционных процессов в национальной экономике и т. д.).

Общий объем прибыли организации (предприятия) представляет собой прибыль отчетного периода (бухгалтерская).