2014-02-02

2014-02-02 1772

1772Марксова теория издержек производства основывается на двух принципиальных категориях: издержках производства и издержках обращения.

Лекция 6. Теория производства.

Каждое предприятие, производя ту или иную продукцию, оказывая услуги, совершает издержки на производство и реализацию.

Любое предприятие стремится не только продать свой товар по выгодной, высокой цене, но и сократить свои затраты на производство и реализацию продукции. Издержки производства показывают степень эффективности организации процесса производства, совершенство применяемой технологии, характер и тенденции развития предприятия в целом.

Издержки производства изучались многими экономистами, в том числе и К. Марксом.

Под издержками производства принимаются затраты на заработную плату, сырье, материалы, амортизацию, средства труда и т.п. Это расходы (затраты) на производство, которые несут предприятия (фирмы) с целью создания товаров и последующего получения прибыли.

К.Маркс различал издержки производства общества, куда входят затраты всего труда: овеществленного (с) и живого (v+m), необходимого (v) и прибавочного (m), т.е. вся стоимость товара (c+v+m), а также издержки производства предприятия, которые составляют часть стоимости (c+v). Такое деление было связано с необходимостью всесторонне рассмотреть особенности эксплуатации наемного труда.

Маркс различал чистые и дополнительные издержки обращения. Чистые издержки - это затраты на куплю-продажу, заработную плату продавцов и кассиров, маркетинг, содержание торговых предприятий, консультацию, рекламу, кассовые операции и т.д. Дополнительные издержки дополняют чистые издержки, ибо без них нельзя обеспечить куплю-продажу (это затраты на хранение, транспортировку, подсортировку, расфасовку и т.д.). Дополнительные издержки увеличивают (дополняют) стоимость товара.

Рассматривая издержки производства, К. Маркс абстрагировался, во-первых, от проблем колебания цен вокруг стоимости, во-вторых, от проблемы изменения издержек в зависимости от количества производимой продукции.

Современные концепции западных экономистов учитывают эти два момента. Издержки производства в их интерпретации представляют собой оплату приобретенных факторов производства. Издержки производства рассматриваются здесь с точки зрения хозяйственника, предпринимателя, стремящегося обосновать оптимальную стратегию фирмы и достичь цели получения равного дохода на каждый доллар, затраченный на покупку факторов производства (т.е. на авансированный капитал, по Марксу).

Таким образом, здесь имеет место решение одной задачи разными способами.

В стоимости единицы товара издержки производства составляют одну из двух частей.

Издержки производства меньше стоимости товара на величину прибыли.

Издержки производства – денежные затраты, которые необходимо осуществить для создания товара. Они включают в себя расходы на материалы (сырье, топливо, энергию), заработную плату работников, амортизацию, транспортировку продукции, аренду помещений, расходы, управление производством и пр.

В силу того, что ресурсы имеют ограниченный характер, любое решение о производстве чего-либо вызывает необходимость отказа от использования одних и тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки производства представляют собой альтернативные издержки.

Явные издержки - это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий.

Неявные издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами, обязательными для явных платежей, и потому остаются недополученными. Так, к примеру, если владелец малого предприятия работает наряду с наемными работниками, не получая при этом заработной платы, то он тем самым отказывается от возможности получать заработную плату, работая где-либо в другом месте.

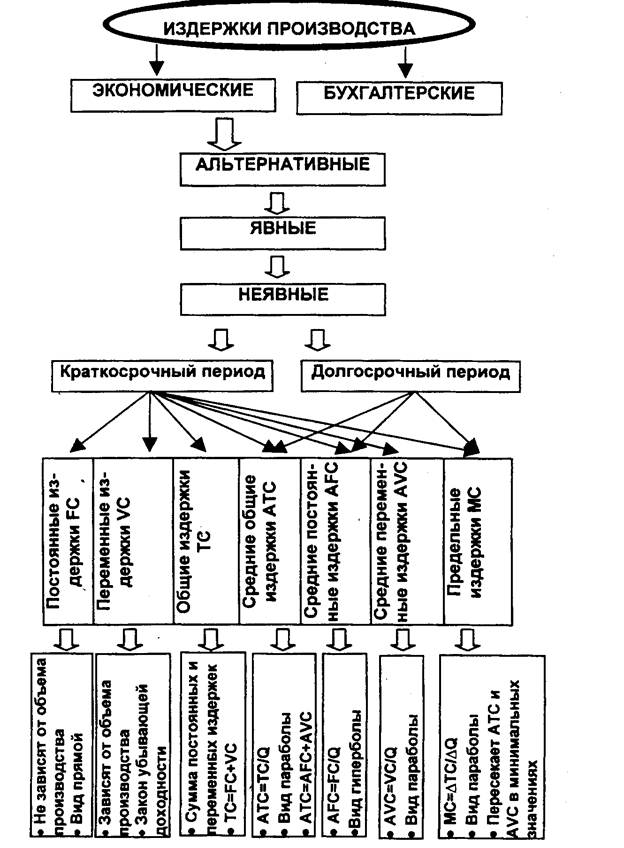

В основе классификации издержек производства в современных западных концепциях положена взаимосвязь между объемом производства и издержками. Издержки делятся на зависящие и не зависящие от объема произведенной продукции.

Постоянные издержки производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата). Графически эта зависимость может быть представлена следующим образом (см. рис. 1).

Рис. 1. Постоянные издержки производства

Переменные издержки производства зависят от количества производимой продукции и складываются из затрат на сырье, материалы, топливо, на заработную плату рабочих и т.д. (см. рис. 2)

Рис. 2. Переменные издержки производства

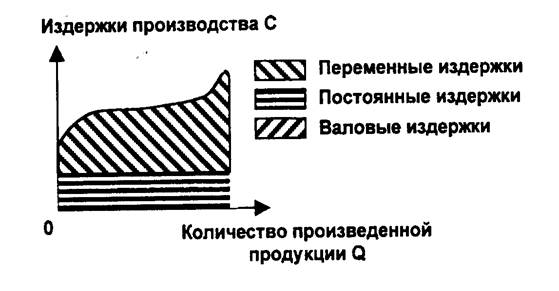

Валовые издержки производства – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек. (Рис. 3).

Рис.3 Валовые издержки производства

Изменение количества издержек на производственную единицу характеризуют:

- средние издержки, равные частному от деления валовых издержек на количество произведенной продукции;

- средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции;

- средние переменные издержки, образующиеся делением переменных издержек на количество произведенной продукции.

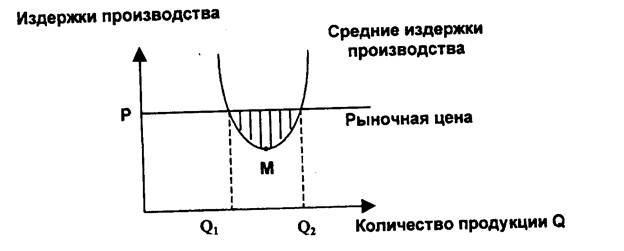

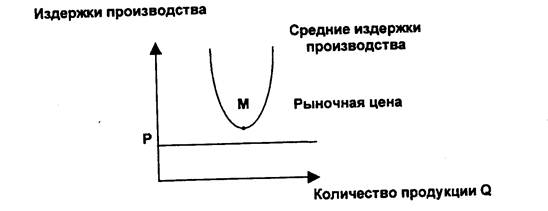

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства Q1- Q2 (см. рис. 4).

рис. 4.Средние издержки производства

Заштрихованная часть рисунка показывает массу прибыли фирмы. Если средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельно, и, за такое производство браться не стоит (см. рис. 5).

Рис. 5. Средние издержки

График средних издержек имеет V-образную форму в связи с тем, что в начале наблюдается большая часть постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на большой объем производства). Затем при движении вправо от точки М растут транспортные расходы, затраты по хранению, управлению и т.д. Переменные издержки растут, возрастают и средние издержки.

Предельные издержки – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны.

Таким образом, все издержки можно представить в виде схемы (рис. 6)

Бухгалтерские издержки включают прямые издержки (затраты на сырье, материалы, полуфабрикаты, затраты на топливо, энергоресурсы, зарплата рабочих) и косвенные издержки (накладные расходы, амортизация, зарплата управленческого персонала, проценты на заемные средства).

Кривая АС (средние издержки) находится выше кривой МС (предельных издержек), так как включает кроме переменных еще и постоянные издержки, предельные же издержки, как было сказано выше, - это прирост переменных издержек. Кривая АС находится правее кривой МС, так как в АС включается весь объем переменных издержек, а в МС только прирост переменных издержек (величина, меньшая по сравнению со всем объемом переменных издержек).

Увеличение производства сверх 10 единиц ведет к уменьшению прибыли, ибо на каждую единицу товара добавочные расходы (точка Е) растут быстрее средних (точка F).

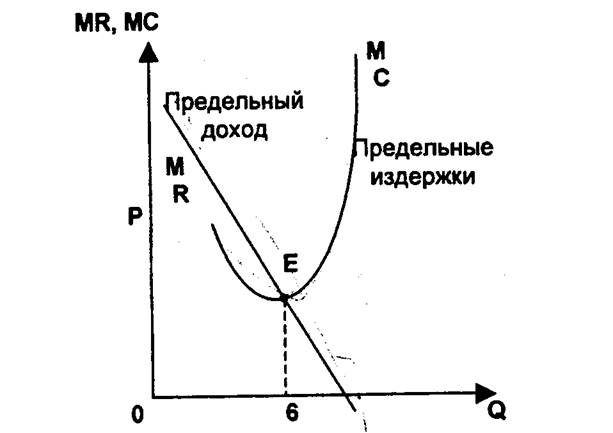

В условиях совершенной конкуренции точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Рассмотрим эту ситуацию на графике (рис. 7).

Рис. 7. Равновесие фирмы в условиях совершенной конкуренции

Если предельный доход MR выше предельных издержек (выше точки Е) при объеме производства 6 единиц, производство можно расширять. Если предельный доход меньше предельных издержек (ниже точки E), производство невыгодно, следует его сократить. В точке Е предельный доход и предельные издержки совпадают, фирма производство не увеличивает, выпуск товаров становится стабильным, отсюда и название «равновесие фирмы».