2014-02-02

2014-02-02 453

453Под банковской системой понимается совокупность банков.

Тема 9. Банковская система

Центральный эмиссионный банк — первое звено институциональной кредитной системы

Кредитную систему РФ возглавляет Центральный банк РФ (Банк России), который является главным банком страны. В своей деятельности он руководствуется Законом от 10 июля 2002 г. «О Центральном банке Российской Федерации (Банке России)», а также другими федеральными законами.

Основными целями деятельности Банка России являются:

1) защита и обеспечение устойчивости рубля;

2) развитие и укрепление банковской системы РФ;

3) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Центральный эмиссионный банк:

1) формально не входит в банковскую систему;

2) возглавляет всю кредитную систему;

3) функционирует на основании закона о центральном банке;

4) аккумулирует и хранит золотовалютные резервы:

5) выполняет специфические, только ему присущие функции: эмиссия денег; банкир правительства; банк банков; денежно-кредитная политика.

Банковская система — второе звено кредитной системы

Банковская система функционирует на основании закона о банках и банковской деятельности. В ее состав входят только банковские кредитные учреждения, то есть банки.

Под банком понимается кредитное учреждение, которому официально разрешена кредитная деятельность, то есть право осуществлять в совокупности следующие операции:

1) привлечение во вклады и депозиты денежных средств физических и юридических лиц (депозитные операции);

2) привлечение и размещение денежных средств от своего имени и за свой счет на условиях срочности, платности, возвратности (кредитные операции);

3) открытие и ведение банковских счетов физических и юридических лиц (расчетные операции).

В структуру банковской системы входят различные банки:

1) коммерческие, сберегательные, инвестиционные и ипотечные банки;

2) различные специализированные банки.

Финансовый рынок — это рынок финансовых активов. Элементами финансового рынка являются: национальная валюта, иностранная валюта, ссудный капитал (кредиты), ценные бумаги (государственные, муниципальные, банковские, акционерных обществ и компаний):

купля

деньги процент = кредитный рынок

деньги процент = кредитный рынок

продажа

купля

деньги ценные бумаги = рынок ценных бумаг

деньги ценные бумаги = рынок ценных бумаг

продажа

купля

деньги ин. деньги = валютный рынок

деньги ин. деньги = валютный рынок

продажа

купля

деньги золото = рынок золота

деньги золото = рынок золота

продажа

Основные признаки развитого финансового рынка — стабильность нормативно-правовой базы, информационная прозрачность операций и участников рынка (эмитентов и инвесторов), достаточно большой круг участников и высокотехнологичная инфраструктура. Наличие этих признаков обеспечивает для коммерческих организаций быстрое и эффективное привлечение для своих потребностей денежных средств финансового рынка.

Использование денежных средств финансового рынка коммерческая организация осуществляет с помощью эмиссии (выпуска Ценных бумаг), открытия кредитной линии в банках, получения займов у других организаций.

Эмиссия, или выпуск ценных бумаг в обращение, проводится при учреждении общества, а также с целью привлечения заемного капитала или увеличения размеров первоначального уставного капитала организации.

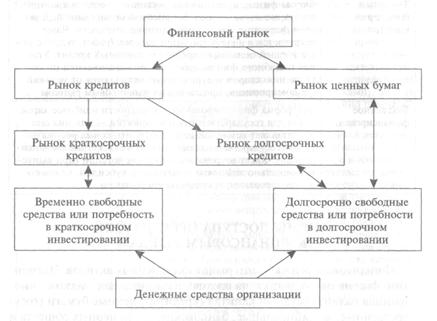

Взаимосвязь финансового рынка и денежных средств организаций схематически можно представить следующим образом (рис.11).

Фиктивный капитал - титул собственности, воплощенный в ценных бумагах и дающий их владельцам право на присвоение части прибавочной стоимости в форме дивиденда или процента.

Современная ценная бумага представляет собой документ, обладающий следующими характеристиками:

1) выражает связанные с ней имущественные и неимущественные права;

2) может самостоятельно обращаться на рынке ценных бумаг (т.е. быть объектом купли-продажи);

|

3) является источником разового или регулярного дохода.

Рис. 11. Взаимосвязь финансового рынка и денежных средств организаций

Ценные бумаги можно классифицировать по различным признакам:

1.По экономической сущности они делятся:

- на долевые ценные бумаги (акции);

- долговые ценные бумаги (облигации);

- коммерческие ценные бумаги (векселя, депозитные и сбер. сертификаты);

- производные финансовые инструменты.

2. По сроку привлечения инвестиционного капитала выделяют:

- краткосрочные ценные бумаги (до 1 года);

- среднесрочные ценные бумаги (от 1 года до 3—5 лет);

- долгосрочные ценные бумаги (от 3—5 до 30 и более лет).

3. По степени организации рынка выделяют:

- биржевые ценные бумаги, обращающиеся на биржевых рынках;

- небиржевые ценные бумаги, обращающиеся во внебиржевой торговле.

4. По степени связи ценных бумаг с их первичным размещением и последующим обращением выделяют:

- ценные бумаги первичного рынка;

- ценные бумаги вторичного рынка.

5. По территории обращения выделяют:

- региональные ценные бумаги;

- национальные ценные бумаги;

- международные ценные бумаги.

6. По эмитентам различают:

- государственные ценные бумаги, выпущенные гос. органами;

- региональные ценные бумаги, выпущенные региональными властями;

- муниципальные ценные бумаги, выпущенные местными органами власти;

- корпоративные ценные бумаги, выпущенные акционерными обществами;

- ценные бумаги предприятий, выпущенные предприятиями неакционерной формы собственности;

- иностранные ценные бумаги, выпущенные иностранными эмитентами.

7. По способу выплаты дохода различают:

- процентные ценные бумаги — продаются по номиналу, содержат условие начисления процента, погашаются по цене выше номинала;

- дисконтные ценные бумаги — продаются по цене ниже номинала, не содержат условия начисления процента, погашаются по номиналу.