2014-02-02

2014-02-02 1747

1747Основним контролюючим органом фінансово-господарської діяльності підприємців є Державна податкова адміністрація України, до складу якої входять державні податкові адміністрації в областях, районах, містах. Завдання і функції її визначені Указом Президента України про Державну податкову адміністрацію України.

Державна податкова служба як орган державного контролю.

Основним завданням державної податкової адміністрації є забезпечення дотримання законодавства про податки, повний облік всіх платників податків і інших обов'язкових платежів до бюджету, здійснення контролю і забезпечення правильності числення і сплати цих податків.

Державна податкова адміністрація України виконує наступні функції:

· здійснює контроль за дотриманням законодавства про податки і інші платежі до бюджету, а також за індивідуальною трудовою діяльністю;

· організовує роботу державних податкових адміністрацій по обліку, оцінці і реалізації конфіскованого, а також майна, що перейшло по праву спадкоємства до держави, і скарбів;

· організовує із залученням державних податкових адміністрацій перевірку правильності стягнення і збереження грошових коштів, одержаних на сплату державного мита, а також при здійсненні касових операцій виконавськими комітетами сільських і селищних Рад народних депутатів, при прийомі від населення засобів на сплату податкових платежів;

· розробляє і видає інструкції, методичні вказівки і інші нормативні документи про порядок застосування законодавчих актів про податки і інші платежі до бюджету.

Державні податкові адміністрації в районах і містах виконують наступні функції:

· контролюють дотримання законодавства про податки і інші платежі до бюджету;

· забезпечують своєчасний і повний облік платників податків і інших платежів до бюджету;

· контролюють своєчасність уявлення платниками податків бухгалтерських звітів і балансів, податкових розрахунків, декларацій і інших документів, пов'язаних з численням платежів до бюджету, а також перевіряють достовірність їх щодо правильності визначення прибули, доходу, інших об'єктів оподаткування і числення податків і інших платежів до бюджету;

· контролюють дотримання громадянами законодавства про індивідуальну трудову діяльність;

· забезпечують стягнення фінансових санкцій за порушення зобов'язань перед бюджетом;

· передають правоохоронним органам матеріали про факти порушень, за які передбачена кримінальна відповідальність, а також подають в арбітражні і судові органи позови до підприємств, організацій і громадян про стягнення в дохід держави засобів, одержаних ними за незаконними угодами, і в інших випадках отримання коштів без встановлених законом підстав.

Державні податкові адміністрації мають широкі права у фінансово-господарському контролі. Зокрема, їм надано право у суб'єктів підприємницької діяльності перевіряти і у разі потреби вилучати грошові документи, перевіряти бухгалтерський облік і звітність, плани, кошториси, декларації і інші документи, пов'язані з обчисленням і сплатою податків, одержувати необхідні пояснення, довідки з цих питань. Вони мають право фактичного контролю виробничих, складських, торгових приміщень підприємств і громадян, використовуваних для отримання доходів.

Державні податкові адміністрації мають право застосовувати до підприємств, установ, організацій і громадян фінансові санкції у вигляді стягнення штрафів за неправильну сплату податків, а також накладати адміністративні штрафи посадовців підприємств, винних в захованні (заниженні) прибули (доходу) або інших об'єктів оподаткування, відсутності бухгалтерського обліку або веденні його з порушенням встановленого порядку і бухгалтерських звітів, в неуявленні, невчасному уявленні або уявленні в невстановленій формі бухгалтерських звітів і балансів, розрахунків, декларацій і інших документів, пов'язаних з обчисленням і сплатою податків. За аналогічні дії на громадян, що займаються індивідуальною трудовою діяльністю, державні податкові адміністрації мають право також накладати адміністративні штрафи. Розмір адміністративних штрафів встановлений законодавчими актами.

Внутрішньогосподарчий контроль включає господарський контроль контрольні функції, які здійснюються керівниками (власниками) підприємств, комбінатів, організацій і установ, концернів, асоціацій відповідно до чинного законодавства. Завданням внутрішньогосподарчого контролю є перевірка господарських операцій у виробничих об'єктах з метою недопущення перевитрат матеріальних і фінансових ресурсів, виконання виробничих і фінансових планів, раціонального використання робочої сили, впровадження прогресивних методів роботи і технологій в бригадах, ділянках, цехах і інших виробничих підрозділах, забезпечення збереження засобів і товарно-матеріальних цінностей, раціонального використання сировини і паливно-енергетичних ресурсів, випуску продукції, яка має попит на ринку.

Організація внутрішньовиробничого контролю відповідно до Закону України "Про підприємства в Україні" покладена на керівника підприємства. На підставі затвердженого плану працівники, зайняті управлінням, здійснюють систематичний поточний і оперативний контроль за виробничою і фінансово-господарською діяльністю підрозділів підприємств. За наслідками контрольних перевірок керівництво підприємства ухвалює рішення про вилучення причин, які негативно впливають на діяльність підприємств.

Об'єктами внутрішньогосподарчого контролю на підприємстві є:

ü природні (землі, ліси, вода і т.п.) і відтворні (трудові, матеріальні, фінансові) виробничі ресурси;

ü процеси відтворення по стадіях.

Завдання внутрішньогосподарчого контролю наступні:

ü надання інформації про процеси, які відбуваються;

ü надання допомоги в ухваленні найбільш доцільних управлінських рішень;

ü отримання інформації для оцінки правильності ухвалених рішень, своєчасності і результативності їх виконання;

ü своєчасне виявлення і усунення умов і чинників, які заважають ефективному веденню виробництва;

ü коректування діяльності суб'єкта господарювання і його структурних підрозділів.

Внутрішньогосподарчий контроль на підприємствах здійснюють штатні контролери-ревізори, керівники і співробітники відділів управління підприємств, а також відповідні посадовці інших підрозділів відповідно до покладених на них службових обов'язків.

При цьому контроль включає чотири основні етапи:

ü встановлення нормативних показників;

ü вимірювання фактичних результатів;

ü порівняння результатів з нормативними показниками;

ü аналіз розбіжностей і здійснення при необхідності коректуючих дій.

У здійсненні внутрішньогосподарчого контролю на підприємствах значну роль зіграють працівники бухгалтерії, зокрема головні бухгалтеры. Відповідно до нормативних документів, головний бухгалтер підприємства разом з керівниками відповідних підрозділів і служб повинен контролювати оформлення, прийом і відпустку товарних цінностей, витрати на заробітну платню, дотримання штатної, фінансової, касової і платіжної дисципліни, законності списання з бухгалтерського балансу браків і інших втрат, проведення інвентаризації цінностей, вимогу у встановлені терміни дебіторської і погашення кредиторської заборгованості. Крім того, головний бухгалтер нарівні з керівником підприємства несе відповідальність за порушення правил і положень, які регламентують фінансово-господарську діяльність.

Контрольні функції головний бухгалтер здійснює особисто і через апарат бухгалтерії. На великих підприємствах обов'язку контроллерів можуть покладатися на фахівців, наприклад, економістів-ревізорів, бухгалтерів-інвентаризувати і т.п..

Органи держави, які виконують контрольні дії, мають різні повноваження, займають різне місце в системі державних органів для виконання своїх контрольних функцій.

Перехід від державної власності до її різних форм несумісний з шаблонним підходом до масових, всесторонніх перевірок діяльності суб'єктів господарювання. Перевірки з боку уживаних органів можливі по відношенню до суб'єктів державної власності, але лише по обмеженому колу питань, які наголошуються в законодавстві і не відносяться до їх господарської діяльності.

Зміна умов господарювання, існування підприємств різних форм власності, їх фінансова самостійність зумовили виникнення нових контролюючих структур, які б забезпечило достовірність облікової інформації.

Існують наступні види таємної інформації:

- державна таємниця;

- комерційна таємниця;

- службова таємниця.

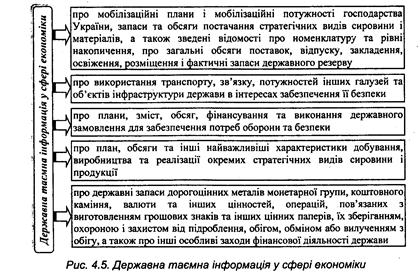

Державна таємниця - це вид таємної інформації, яка охоплює відомості у сфері оборони, економіки, науки і техніки, зовнішньоекономічного відношення державної безпеки і охорони, правопорядку, розголошування яких може завдавати збитку національної безпеки України.

У сфері економіки державною таємницею є наступна інформація (рис.3.1).

|

Ознакою державної таємниці є гриф секретності - реквізит матеріального носія інформації, яка засвідчує ступінь її секретності.

Віднесення інформації до державної таємниці, зміни його ступеня секретності і розсекречення здійснює відповідно вимогам законодавства державний експерт з питань таємниці.

Рішення (висновок) державного експерта з питань таємниці, видане у межах його повноважень і зареєстроване Службою безпеки України в реєстрі відомостей, які складають державну таємницю, є обов'язковими для виконання на території України.

Термін дії рішення про віднесення інформації до державної таємниці встановлюється державним експертом, він не може перевищувати для інформації із ступенем секретності "особливої важливості" - З років, для інформації "абсолютно таємно" - 10 років, для інформації "таємно" - 5 років.

Прокурори мають право вимагати і перевіряти з погляду відповідності закону будь-який правовий акт, незалежно від його вмісту і ступеня закритості в ньому розпоряджень. Вимога прокурора про надання актів і інших документів є обов'язковою до виконання для керівників підприємств.

Як раніше, так і за раз, прокурори вимагають для перевірки, наприклад, правові акти, які містять свідоцтва, складають державну або військову таємницю як різновид державної таємниці. Вимоги про збереження державної і іншої таємниці обов'язкові і для прокурора.

Наступний вид таємної інформації - комерційна таємниця. Комерційна таємниця - це право підприємства, компанії, фірми, банку на збереження в таємниці документів, даних, які відображають їх діяльність.- Комерційну таємницю можуть складати різноманітний дані (див. рис. 3.2).

|

Розглянемо детальніше склад комерційної таємниці.

Комерційна інформація допомагає керівництву підприємства планувати свою діяльність, зокрема, отримання прибутку. Її предметом можуть бути всьому властивий даному підприємству особливості: ділові зв'язки; закупівля сировини і товарів; дані про постачальників; плановий прибуток; методики встановлення цін і т.п.. Збереження в таємниці цієї інформації від всіх сторонніх суб'єктів, окрім податкових і фінансових служб, - основна умова утримання досягнутих в конкурентній боротьбі позицій.

Секрети виробництва (ноу-хау). Під ноу-хау розуміється технічне рішення - методи, способи, використання технічних процесів і пристроїв, які не можуть бути забезпечені патентним захистом згідно чинному законодавству або на погляд власника патентний захист яких недоцільний. Наприклад, рецепти приготування кондитерських виробів і напоїв, процес виготовлення різних виробів і виконання робіт, електронні схеми, методи, способи, звички і т.п.. Специфічною особливістю комерційної таємниці є те, що вона може зберігатися безстрокове і без обмеження території.

Організаційно-управлінська діяльність підприємства — це складне і неоднорідне явище, орієнтоване на отримання прибутку. Воно охоплює всі його сфери: управлінський апарат і процедуру ухвалення щоденних рішень, частоту робочих нарад і взаємодію підрозділів, проходження інформації від лінії зовнішніх контактів до центру, розмежування сфер відповідальності -управление всіма внутрішніми процесами з урахуванням зовнішніх обставин. Процес управління підприємством виробляється в результаті багаторічного досвіду, методом спроб і помилок, які ведуть до забезпечення якнайкращого режиму функціонування підприємства. Організаційно-управлінська діяльність підприємства, його знання і досвід з цінною інформацією, яку слід оберігати від сторонніх осіб.

Отже, комерційна таємниця - це склад і об'єм відомостей, що визначені керівником підприємства відповідно ч. 1 ст. Із Закону України "Про підприємства в Україні" і Ухвали Кабінету Міністрів України "Про перелік відомостей, які не складають комерційної таємниці".

Не є комерційною таємницею засновницькі документи, документи, які дозволяють займатися господарською діяльністю, інформація за всіма встановленими формами державної звітності, дані для обчислення і сплати податків (інших обов'язкових платежів), і документи про їх сплату і платоспроможність підприємства, установи, організації і т.п..

Законодавство забороняє протиправне розкриття таємниці без згоди його власника, якщо останній при цьому вживає необхідні заходи для його збереження. Власник технічної інформації, організаційної або комерційної інформації, яка складає секрет виробництва, має право на захист від незаконного використання цієї інформації третіми особами за умови, яка:

- ця інформація має відповідній дійсності або потенційну комерційну таємницю, якщо невідома третім особам;

- до цієї інформації немає вільного доступу на законній підставі;

- власник інформації вживає необхідні заходи щодо охорони її конфіденційності.

Для того, щоб одержати інформацію, яка є комерційною таємною ревізор (перевіряючий) зобов'язаний зробити запит. Проте він не має права робити запиту посадовцям про документи з відомостями, які містять комерційну таємницю, якщо цього не вимагає програма ревізії (перевірки).

Відмова керівників підприємств і інших органів в наданні прокурорам наказів, інших актів і матеріалів, які містять дані, які складаються комерційну таємницю, безпідставні. Акти, які містять комерційні розпорядження, не можуть вимикатися з сфери прокурорського нагляду. Комерційна діяльність, як і будь-яка інша дозволена суспільна діяльність, повинна протікати в суворій відповідності із законами, не підривати інтереси держави, не піднімати права громадян. Вона не виявляється одночасно з адміністративної і іншої діяльності. У наказах, актах і в бухгалтерських документах, поряд з комерційними розпорядженнями і здійсненими фактами господарських процесів, можуть поміщатися дані, які відображають незаконні фінансові операції і інші зловживання. Звичайно, при цьому піднімаються нормативні акти, які регламентують діяльність підприємств різних форм власності і законні інтереси держави.

Власник як суб'єкт внутрісистемного контролю повинен контролювати цілісність комерційної інформації і своєчасно проявляти і припиняти канали її розголошування.

Канали втрати інформації. Для збереження конфіденційності інформації слід визначити потенційні канали втрати інформації. Втрата інформації може відбуватися як через неорганізованість і недбалість в роботі підприємства, так і в результаті економічного і промислового шпигунства. Каналами втрати інформації є:

- документи, які містять інформацію - стороннім особам таємні дані звичайно потрапляють унаслідок тиражування документів, їх роздрукуй, із звітів вищестоящим організаціям, рекламних, наукових, інформаційних публікацій, заявок на винахід, виставкових матеріалів, матеріалів, які надані в ході загальної діяльності партнерам. Навіть найбільш таємні секрети підприємства можуть стати відомими конкурентам із загальних публікацій для широкого кола читачів;

- персонал підприємств - основне джерело втрати інформації. Недобросовісний працівник, маючи постійний доступ до різноманітних документів може нанести навмисне або із-за необережності значна шкода інтересам підприємства, розкрити його секрети стороннім особам. Конкуренти можуть одержувати інформацію про діяльність необхідної фірми шляхом переманювання її фахівців. Загроза комерційним інтересам підприємства може полягати і в звільненні службовців. Це може серйозно загрожувати" економічній безпеці підприємства, особливо в тому випадку, якщо звільнений переходить на роботу до конкурента або сам створює аналогічне підприємство. За даними світової статистики, приблизно в половині випадків в розсекречення конфіденційної інформації фірми (промислового шпигунства) винні співробітники самої фірми, які вербуються конкурентами або спеціальними агентствами, які спеціалізуються на замовленнях такого роду.

- технічні засоби втрати інформації. Інформація втрачається шляхом підключення до телефонних і комп'ютерних систем, перехоплення радіоповідомлень, використання лазерної техніки для прочитування коливань шибки, прочитування і розшифровка випромінювання комп'ютерів і іншої техніки. Широко використовують диктофони з приладом, який автоматично включається при виникненні звуку голосу. Використовуються також мікрофони далекої дії. Але існують протидії до кожного способу викрадання інформації - шифратори, засоби для виявлення оснащення, яким підслуховують, і створення йому перешкод, засобу блокування небажаних випромінювань.

Щодо комерційної таємниці існують законодавче закріплені правовідносини між господарюючими суб'єктами і суб'єктами контролю.

Службова таємниця - склад і об'єм відомостей, яке є у розпорядженні конкретного органу державної контрольно-ревізійної служби або його посадового обличчя щодо об'єктів контролю, контрольних, правоохоронних і інших державних органів, їх працівників, способів досягнення визначених законодавством завдань, які необхідні для якісного проведення контрольно-ревізійних дій, забезпечення відповідної їх раптовості і ефективності, які з цієї причини на певний період не 'підлягають зовнішньому або внутрішньому розголошуванню.

Службовими таємницями, зокрема, є:

- зміст плану контрольно-ревізійної роботи і термін до часу повідомлення об'єкту контролю про початок проведення ревізії (перевірки);

- факти виявлених під час проведення ревізій і перевірок порушень, зловживань до їх повного документального підтвердження иd закріплення в актах, а також заплановані з цією метою стрічні перевірки, раптові інвентаризації грошової готівки і майна, контрольні обміри і інші ревізійні дії;

- надані правоохоронними органами оперативні та інші відомості щодо діяльності підприємств, установ і організацій (скоєних порушень, зловживань посадовців, дані посадовцями письмові пояснення, протоколи допиту з конкретних питань і т.п.);

- інформація про оперативну і слідчу роботу органів прокуратури, МВС, СБУ, їх органів дізнання в тих випадках, якщо її розголошування може пошкодити слідству, порушити право людини на справедливий і об'єктивний розгляд його справи, створити загрозу життю або здоров'ю будь-якої особи;

- конкретні пояснення посадовців щодо виявлених фактів зловживань, крадіжок і т.п.;

- відомості; які поміщаються в обігу громадян щодо їх (чи інших громадян) особистого життя, і інша інформація, яка зачіпає (піднімає) їх права і законні інтереси;

- документи, які складають внутрівідомчу службову кореспонденцію (доповідні записки, листування між підрозділами, матеріали колегій і т.п.), якщо вони безпосередньо пов'язані з розробкою діяльності ДКРС, процесом ухвалення рішень і передуют їх ухваленню;

- інформація банківських і фінансових установ, підготовлена на запити органів державної контрольно-ревізійної служби;

- чернетки матеріалів ревізії і перевірок.

При плануванні і проведенні ревізій і перевірок працівники ДКРС зобов'язані забезпечувати дотримання службової і комерційної таємниць. За розголошування державних, службових і комерційних Таємниць працівники органів ДКРС несуть встановлену законодавством відповідальність.

Розголошування посадовцем державної, комерційної або службової таємниці є порушенням трудових обов'язків, за яке передбачено звільнення з роботи як за одноразове грубе їх порушення згідно Кодексу законів про роботу України.

При проведенні ревізій (перевірок) представники контролюючого суб'єкта повинні з'ясувати, якими бухгалтерськими методами досягається збереження комерційної таємниці.

Сьогодні багато підприємців, спираючись на ідеї своїх бухгалтерів, застосовують спеціальні методичні прийоми, які приводить до створення двох паралельних видів обліку, відкритого і секретного бухгалтерського обліку, призначеного для підприємця. Цей другий облік представлений так званими тіньовими рахунками, які забезпечують збереження комерційної таємниці.

Між двома учетами (зовнішнім і внутрішнім) не спостерігається відмінностей (які в житті можуть мати місце), оскільки вони дають однакові результати двома шляхами: з одного боку, шляхом простої реєстрації, які не розкривають відповідної дійсності причини господарських операцій (це зовнішній бухгалтерський облік, доступний третім особам), з другої сторони, детальним способом (одночасно аналітичним і синтетичним), що розкриває суть операцій.

Проте, навіть в тих випадках, якщо власник, бухгалтер підприємства переконують, що не захищають комерційну таємницю, слід дуже уважно перевіряти бухгалтерську, фінансову, податкову інформації, яка надається ними.

Якщо ревізор (перевіряючий) майже переконаний, що комерційна таємниця є і дуже оберігається, слід перевірити наказ про облікову політику і ознайомитися з робочим планом рахунків і що фактично діє, і переконатися, які саме, і як інтенсивно використовуються транзитні рахунки.

У зовнішньому бухгалтерському обліку впродовж звітного періоду реєструються продаж і купівля, при цьому витрати фіксуються без вказівки їхприналежності до продукції, послуг, інвестицій і т.п.. В зовнішньому обліку не списуються реалізовані цінності. Тільки в кінці звітного періоду, після отримання відомостей про залишки, їх списують загальною сумою і одержують фінансовий результат, тобто доповнюють зовнішній бухгалтерський облік даними, одержаними безпосередньо внутрішнім бухгалтерським обліком.

У внутрішньому бухгалтерському обліку цифри продажу і купівлі беруть із зовнішнього бухгалтерського обліку, з одного боку, завдяки транзитним (або дзеркальним) рахункам і шляхом самостійної реєстрації фінансових результатів по господарських функціях, з іншої.

Отже, підприємства і громадяни мають право на комерційну таємницю. Що саме віднести до такої таємниці, визначає керівник підприємства за виключеннями, встановленими Кабінетом Міністрів України. Засоби і заходи щодо збереження інформації також визначає керівник. Для цього слід оформити положення про таємницю і перелік конкретних видів таємної інформації, які необхідно затвердити наказом керівника.