2014-02-02

2014-02-02 617

617Взятый в ссуду капитал вкладывается в производство и должен принести доход в виде прибыли. Но это возможно только в том случае, если данный капитал соединится со специфическим фактором производства - предпринимательской деятельностью.

"Работа" этого фактора производства предполагает вознаграждение. В чем оно выражается? Рассмотрим вначале понятие "предпринимательская деятельность".

Предприниматель вкладывает в дело (бизнес) свои особые способности, выполняет специфическую работу, которая состоит в следующем. Предприниматель берет на себя инициативу по соединению факторов производства в наиболее оптимальном сочетании. Он принимает экономические решения в ходе ведения бизнеса, порой нестандартные (например, по введению новых форм организации производства, организации труда, использованию качественно новых технологий, взаимодействию с другими фирмами). Далее предприниматель ищет новые возможности в хозяйственной деятельности, вкладывает при этом свои, а возможно, заемные, средства. В последнем случае он берет на себя экономическую ответственность (здесь существует экономический риск), так как возможны убытки, потери для фирмы, недополучение дохода от предполагаемой и осуществляемой деятельности.

Доход от своей деятельности предприниматель получает в форме предпринимательского дохода. Предпринимательский доход выступает как денежная реализация экономического интереса предпринимателя. Использование данного ресурса оценивается как внутренние затраты предприятия. Денежная оценка способности предпринимателя осуществляется на основе получаемой им выручки в сравнении с тем, что он мог бы иметь, применяя свои силы другим образом, например, в другом регионе, в иной отрасли, т.е., по сути, оцениваются упущенные возможности.

Работа предпринимателя в определенной сфере его деятельности приносит ему доход в форме нормальной прибыли. Она представляет собой сумму оплаты за деятельность в данной сфере, фирме. Величина ее удерживает предпринимателя именно в этой сфере деятельности.

Вопрос 5. Рынок капитальных активов. Дисконтирование

Рынок капитала и капитальных активов– это составная часть рынка факторов производства. К капитальным активам относятся: все разновидности зданий и сооружений, техники и машин производственного назначения, оборудования и инструментов; земля; сырьё и материалы; энергия и идеи; программное обеспечение для ЭВМ и разнообразная информация экономического содержания.

Рынок факторов производства, специфика действующих здесь законов спроса и предложения устанавливает цену любой разновидности капитальных активов. Их ценой выступает тот доход, который они способны принести в результате использования, производственного применения.

Обобщающим выражением дохода на капитал, капитальные активы выступает процентная ставка, т.е. такая величина дохода, которая исчисляется за определенный период времени, чаще всего за год, в процентном отношении к величине применяемого капитала.

Все формы капитала и капитальных активов достаточно разнообразны, их зачастую невозможно суммировать в натурально–вещественном выражении.

Общим знаменателем, к которому сводят стоимость капитала в форме любого актива, выступает их денежная оценка.

Дисконтирование – исчисление дохода, или определение расчетной величины чистой производительности капитала.

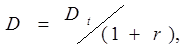

Банковская процентная ставка играет в этих расчетах определенную роль. На ее основе осуществляется расчет дохода в форме процентов, которые могут быть получены от будущих инвестиционных проектов. Дисконтирование осуществляется по формуле

где

где

D – текущая дисконтная стоимость актива;

Dt – ежегодный будущий доход от актива, инвестированного на период, равный t лет;

r – норма банковского процента;

t – количество лет инвестирования.

Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а тем более по всем другим активам, инвестирование которых связано с риском.

Дисконт:

1.) Разница между ценой, по которой ценная бумага продается на фондовой бирже в данный момент времени, ее текущим биржевым курсом, с одной стороны, и номиналом ценной бумаги или ценой, по которой ценная бумага продается при ее погашении;

Например, акция номиналом в 1000 $ куплена на бирже за 950 $, дисконт составляет 1000-950=50 $;

2.) Разница между ценами на товар, обусловленная разными сроками его поставки. Например, цена компьютера при поставке через месяц составляет 2 млн. руб., а при поставке через 3 месяца 1,9 тыс. руб. Дисконт равен 20 – 19 = 1 тыс. руб.;

3.) Снижение (скидка) цены на товар вследствие несоответствия его качества условиям стандарта либо договора;

4.) Учет векселей банком или частным лицом с вычетом процентов за истекшее до срока платежа время.

Дисконтирование затрат – приведение будущих затрат к нынешнему периоду, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем. Современная стоимость будущей суммы определяется с помощью дисконтирующего множителя, зависящего от нормы банковского процента и срока, периода дисконтирования.

Например, вы планируете приобрести через 2 года или построить гараж, на что потребуется 2 млн. руб. Определим денежный эквивалент этих будущих затрат в настоящем времени, исходя из того, что нынешние деньги вы поместили в банк, выплачивающий 10% годовых. Тогда ваша сумма за 2 года увеличится в 1,1*1,1 = 1,21 раза.

Это и есть дисконтирующий множитель или коэффициент дисконта. Так что нынешний эквивалент будущий суммы в 2 млн. руб. составляет

2: 1,21 = 1,652 млн. руб.

Таковы будущие затраты, дисконтированные к настоящему периоду.