2014-02-02

2014-02-02 693

693При инвентаризации нематериальных активов необходимо проверить:

- наличие документов, подтверждающих права организации на использование нематериальных активов;

- правильность и своевременность отражения нематериальных активов в балансе.

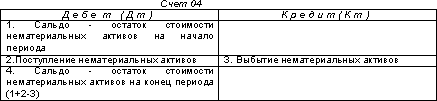

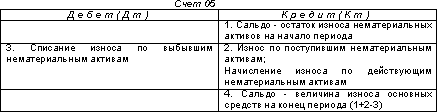

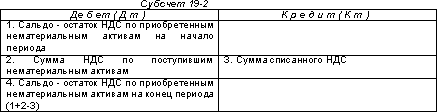

Для учета нематериальных активов используются счета 04 «Нематериальные активы» и 05 «Износ по нематериальным активам», а также субсчет 19-2 «НДС по приобретенным нематериальным активам». Структура этих счетов выглядит следующим образом:

В случае приобретения нематериальных активов для использования в производстве товаров, работ и услуг, освобожденных от обложения НДС, сумма уплаченного НДС относится на счет 04.

Основные проводки по учету нематериальных активов