2014-02-02

2014-02-02 4707

4707Өндірісті, есеп үдерісін және өнім сапасын тиімді басқару үшін тауар деңгейіне қазіргі күннің талабына сәйкес дәл бақылау орнату қажет. Өнімнің қоймада сақтаудан бастап өткізуге дейінгі жолын бақылaп отыруға мүмкіндік туғызатын әсерлі шара ретінде сәйкест ендіру болып табылады. Бұл тауарды басқа бұйымдардан ажырататын маңызды сипаттамалары мен орындайтын міндетін реттелген ақпарат арқылы айқындайды. Еңбек өнімділігін арттыру мен шығындарды айтарлықтай азайтуға бағытталған компьютерлік техника негізіндегі автоматтық сәйкстендіру технологиясы кеңінен таралған. Барлық әйгілі технологиялардың ішінен штрих коды ең көп қолданыс тапты.

Штрих коды дегеніміз - ол қос жүйелі әріптер мен сандарды бейнелейтін айқын жолақтар мен олардың арасындағы кеңістіктерден тұратын символы. Штрих кодын қолдану өндіріске, саудаға да, сонымен бірге тұтынушыларға да қолайлы нәрсе. Тауардың өзінде, немесе оның орауында штрих кодтың болуы ірманың беделін көтеріп, тауар мен оны өндіретін кәсіпорынды рнамалау ролін атқарады. Штрих кодтың болмауы, халықаралық тәжірибе көрсетіп отырғандай, өнімнің бағасын әлемдік бағалардың 50%-іне дейін кемітеді, ал кейбір жағдайларда тауарды сату мүмкіндігін жояды. Тауарды нөмірлеу халықаралық ассоциясына (EAN) әлемнің 85 еліне жуық, шамамен 500000 компаниялары мүше болып отыр. 1995 жылдың мамыр айынан бастап Қазақстан осы халықаралық ұйымның мүшелігіне ие болды (Қазақстан коды 487). Қазір бірқатар Қазақстандық компаниялардың өз штрих кодтары бар. Олардың ішінде "Интертич", "Парасат-Самекс", "Қызылмай", "Алматы темекі компаниясы" т.б. бар.

7- тақырып

МАРКЕТИНГТЕГІ ТАУАР САЯСАТЫ

1. Тауар ассортименті

2. Жаңа тауарды жоспарлау

3. Тауардың сапасы және бәсекеге қабілеттілігі

4. Tayap саясатындағы сервис

1. Тауар ассортименті

Тауар ассортиментін жоспарлау, құру және басқару маңыздылығы тауар өндірушілер өздерінің өндіріс мүмкіндіктеріне қарай белгілі тұтынушылардың талаптарын қанағаттандыру үшін керек кезде нақты тауарлар жиынтығын ұсынуға бағытталған. Өндіруші-кәсіпорын рынокқа ұсынған белгілі тауардың түрлі жиынтығын ассортимент деп атайды.

Тауар ассортименті - кәсіпорын өндіретін белгілі тауардың барлық түрлерінің жиынтығы. Оған әртүрлі тауар түрлері кіреді. Тауар түрі (автокөлік, трактор, станок, т.б.) функционалды айырмашылықтарына, сапасына, бағасына қарай ассортименттік топтарға бөлінеді. Әр топ топтастырудың төмен сатысын көрсететін (тауар түрлілігі немесе таңбалары) ассортимент позициядан тұрады. Мысалы, кәсіпорын тоңазытқыш және кір жуғыш машинасын өндіреді делік. Тоңазытқыштың бір, екі және үш камералық т.б. үлгілері болады. Олар әр түрлі таңбаға ие болуы мүмкін және көлемімен, ерекше техникалық көрсеткіштерімен сипатталады.

Тауар ассортименті мына көрсеткіштерімен сипатталады: ені, тереңдігі және салыстырмалылығы. Ассортимент ені - ассортиментте топтардың саны. Ассортимент тереңдігі - әр ассортименттік топтағы жайғасым саны. Ассортимент салыстырмалылығы - тұтынушылар көзқарасынан, түпкі колдануға, тарату арналарына және бағаға байланысты ұсынған ассортименттік топтардың арақатынасы.

Ассортиментті құру арқылы нақты тауарлар түрлері, олардың жеке серияларының мәселелері, "ескі" және "жаңа" тауарлар, "күрделі" және "жәй" тауарлар арақатынасын анықтауға болады. Ассортиментте құру кезінде баға, сапа, кепілдеме, сервис жайында өзекті мәселелер пайда болуы мүмкін.

Ассортимент құрудың алдында фирма ассортимент қағидасын өңдейді. Ол оңтайлы ассортимент құрылымы мен тұтынушылардың талаптарын ескеріп, шикізатты, техниканы, қаржы қорларын тиімді қолданып, өнімді төмен шығынмен өндіріп, тауар ұсынысын құруға бағытталады. Ассортименттік қағида көрсеткіштері жүйесімен сипатталады. Олар: тауарлардың түрлері (тұтынушылардың түрлеріне қарай), ассортиментті жаңарту деңгейі мен оның жиілігі, белгілі тауар түріне белгіленген баға деңгейі және т.б. Ассортименттік қағиданың мақсаты фирманы нақты тұтынушылар сүраныстарының түрлері мен құрылымына сәйкес тауарларды өндіруге бағыттау болады.

Ассортиментті жоспарлау жұмысы қажетті анықтаудан, немесе рынокты зерттеу нәтижесінде өнім туралы негізгі ұғым қалыптасқаннан кейін басталады. Жаңа өнім туралы ойдың пайда болған көзіне қарамай ойдағы өнімнің қажетке сәйкестігін анықтау керек. Кейбір жағдайда жаңа немесе жаңартылған өнімді бар ассортиментке қосу немесе ассортименттегі ескі өнімге айырбастау ғана қажет болады. Ал өндіру үшін жаңа өнім жобасы болмаған жағдайда, сол өнім туралы ойды жобалау-конструкторлық бөлімшелерге жібереді, олар жаңа тауар үлгілерін дайындап, өндірудің алдында оны тексеріп көреді.

2. Жаңа тауарды жоспарлау

Жаңа тауар дегеніміз қолда бар тауарларға қарағанда жаңа тұтыну қасиеттерімен ерекшеленіп рыноққа ұсынылған жаңа өнім.

Жаңа тауардың маңыздылығын мына факторлар бейнелейді:

♦ пайданы өсіруге көмектеседі;

♦ қалыптасқан тауар және ассортимент топтарына қарағанда ерекше қасиеттері бар;

♦ өндіріс қалдықтарын пайдалануға мүмкіндік жасауы мүмкін;

♦ фирманың инновациялық қабілетін сақтауға және оны көтеруге ықпалы бар;

♦ маусымды жұмыс жасайтын фирмалардың шығындарын азайтып, өткізу арналарын жыл бойы тұрақтандырады:

♦ тұтынушылардың демографиялық өзгеріс сипаттамаларына өндірісті сәйкестендіруге жағдай жасауы мүмкін. Жаңа тауарды жоспарлау ісі келесі сатылардан тұрады:

1. Идея жинау сатысы жаңа тауар шығару мүмкіндіктерін үздіксіз ізденуден тұрады. Ол идеяларды фирманың қызметкерлерінен, өтім арналарынан, үкімет органдарынан және бәсекелестердің тауарларын салыстыру арқылы жинауға болады. Негізінде идея жинаудың үш әдісі бар: "ой шабуылы" тауарларды талдау, сауалдама арқылы.

2. Өнімді бағалау сатысында іріктеу арқылы жарамсыз идеяларды талдаудан тыс шығарады. Ол үшін "іріктеу тізімі" қолданылады. "Іріктеу тізімінің" бір шетінде жаңа тауардың маңызды қасиеттері көрсетіледі, ал екінші шетінде идея бойынша өндірілетін тауарлары салыстырылады.

3. Тұжырымдаманы тексеру сатысында тұтынушыға өндірілетін тауар ұсынылады, сол арқылы оның затқа деген ниеті мен сатып алуға деген ынтасы анықталады.

4. Экономикалық талдау сатысында сұраныс болжамданылады, шығындар мен пайда есептелінеді.

5. Өнімді шығару сатысы идеяны нақты іс-қимылға айналдыру деген ұғым.

6. Байқау маркетингісі сатысы дегеніміз өнімді бір, немесе бірнеше таңдаған аймақта өткізіп көру.

7. Коммерцияға енгізу сатысы тауар өміршеңдік кезеңінің еңгізу фазасына сәйкес келеді.

Жаңа тауарды сатып алушылар тұтынушы ретінде мынадай түрлерге бөлінеді:

• "жаңашыл тұтынушы"- жаңа тауарды қызыға бірінші болып тұтынып, сапасын сынайтын тұтынушылар;

• "жақтаушылар" - тауарды атақты және сән ретінде болуына себепшілер;

• "прогресшілер" - өсу фазасында тауардың өтімін қамтамасыз ететін тұтынушылар;

• "күмәнданушылар" - жетілу фазасында тауардың өтімін қамтамасыз етуге кешіккендер;

• "кертартпалар" - жаңа тауарды оның дәстүрлі кезінде ғана қабылдайтын тұтынушылар.

Демек, шығарылған жаңа тауарлардың бәріне рынокта сұраныс бірдей болмайды. Жаңа тауардың сәтсіз жолыда болуы мүмкін,егерде ұтымды ерекшеліктері жеткіліксіз болса, дұрыс жоспарланбаған болса, немесе рыноққа шығу мерзімі дәл анықталмаса.

Тауарды тестілеу

Жаңа тауарлардың сапасы мен сұранысын анықтау үшін тестілеу жүргізіледі. Мысалы, бір жыл ішінде шет елінде бірнеше жаңа тауарлар тестіленеді. Ал оның ішінде тестілеудің нәтижесінде шамамен 40 % «сәтсіз» тауарлар болып шығады. Англия, Бельгия, Голландия және Германияда Еуропадағы ең жоғары беделге ие болған төрт тестілеу орталығы орналасқан.Олар неше түрлі тауарларды және қызметтерді тестілеу жұмысын атқарады. Ал дәрежесінің ең күштісі- Берлиндегі «Test» журналын шығарушы (1964 жзылы ФРГ парламенті құрған) тауарды тестілеу орталығы «Stiftung Warentest» («SW»)» болады.

Кейінгі жылдарда бұл орталықтарда негізінде тұрмыстық электроника бұйымдары және де басқа үй тұрмысына қажет бұйымдар тестіленетін болған.

Ол тауарлар 5 балдық шкаласымен. Бағаланады. Оның белгілері: өте жақсылары «++», жақсылары «+», орташалары «0», нашарлары «-», өте нашарлары «--». Тауарлардың қауіпсіздігі мен ыңғайлылығы негізгі белгілері болып саналады.

Кейінгі кезде Ресейде рынокқа ұсынылған шетелдік жаңа тауарларға тестілеу жүргізілетін болған. Тестілеудің қорытындысы тұтынушыларға арналған «Спрос», «Добрые советы» журналдарында жариялануда. Ал бұл журналдар Қазақстанда да таратылады. Біздің елімізде осылай тестілеу жүргізілуі тұтынушыларға тиімді және қолайлы болар еді. Бұл халыққа көрсетілген қамқорлық болуымен қатар кәсіпкерлерге де тиімді және өтімді тауарларды таңдап алуға көмектесер еді.

3. Тауардың сапасы және бәсекеге қабілеттілігі

Өнімнің сапасына және бәсекеге қабілеттілігіне қазіргі әлемде барлық фирмалар көп көңіл бөледі. Бұл мәселелерге әр елдің экономикалық және әлеуметтік өмірі байланысты. Себебі сапа және бәсекеге қабілеттілігі деген ұғымы елдің, әр өндірушінің тауарлар мен қызметтерді өңдеу, өндіру, өткізу мүмкіндіктерінің жиынтығын анықтаушы көрсеткіш б.т.

Сапа дегеніміз ұлттық экономиканың даму серпіні мен деңгейінен бастап әр шаруашылық бірлікте сапаны құру үдерісін басқару мен ұйымдастыруды көрсететін синтетикалық көрсеткіші. Нарықтық экономикада өнім сапасы тауар өндірушілерінің рынокта "өмір сүру" шарты болады және де олардың шаруашылық әрекеттерінінің нәтижелілігінің, мемлекеттің экономикалық жағдайының өлшемі болады.

Тауардың бәсекеге деген қабілеттілігі дамыған бәсекелестік рынокта оның коммерциялық табысын керсететін маңызды факторы болады. Тауардың бәсекеге қабілеттілігі дегеніміз тауардың рыноктағы табысын анықтайтын тұтыну және құнды (бағалы) сипаттамаларының жиынтығы, яғни бәсекелес ұқсас тауарларды молынан ұсыну кезіндегі бір тауардың басқаларға қарағанда артықшылықтары. Тауардың бәсекеге қабілеттілігін тек басқа бәсекелес тауар мен салыстырып қана анықтауға болады, сондықтан оны нақты рынокқа және сату уақытына байланыстырып қарастыру қажет.

Өзінің қажетін қанағаттандыру үшін сатып алушыға тек тауарға ие болу жеткілікті емес. Егер ол техникалық "күрделі" өнім болса, онда сатып алушыда оны пайдалану үшін қосымша шығын шығарады (жөндеуге, майлайтын майға және т.б. заттарға). Сондықтан сатып алушының шығындары екі бөліктен тұрады: сатып алу шығындары (тауар бағасы) және тұтынумен байланысты шығындар (тұтыну бағасы).

Әдетте тұтыну бағасы сату бағасынан бір шама артық болады (жалпы пайдалану шығындарында көліктің сату бағасы 20 жоғары болмайды, жүк автокөліктікі - 15). Сондықтан бәсекеге кабілеттілігі мол тауардың тұтыну бағасы төмен болады. Бірақ бұл экономикалық көрсеткіш (тұтыну бағасы) бәсекеге кабілеттілік ұғымын толық бейнелей алмайды. Бәсекеге кабілеттілік параметрлер саны өнімнің күрделілігіне, түріне, зерттеу мақсатына және т.б. сыртқы факторларға байланысты болады.

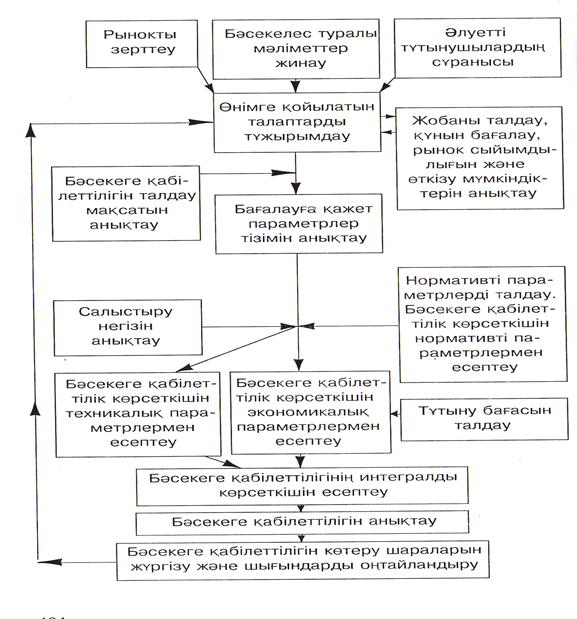

Тауардың бәсекеге қабілеттілігін зерттеу жұмысы (1-сурет) үзіліссіз және жүйелі түрде, тауардың өміршеңдік кезеңінің саларына сәйкес жүргізілуі қажет.

1 – сурет. Тауардың бәсекеге деген қабілеттігін анықтау үлгісі.

4. Tayap саясатындағы сервис

Бәсекелік рынокта сервис дегеніміз өнімдерді тұтынушыға сату және пайдаланумен байланысты қызметтер жиынтығын камтамасыз ететін фирманың маркетинг әрекеттерінің қосалқы жүйесі болады. Дұрыс ұйымдастырылған сервис өніммен бірге оның өміршендік кезеңі бойынша бірлесіп жүреді, өнімнің жақсы тұтынуын қамтамасыз етеді.

Сервис қызметі сатқанға дейін, сатқаннан кейін сервис түріне бөлінеді. Сатқанға дейінгі сервис сатып алушыға кеңес беру, өнімді сатуға дайындау, қажетті құжаттармен қамтамасыз ету, тауарды сату орнына жеткізген кезде пайда болған кемшіліктерді жою жұмыстарын қамтиды. Бұл сервис түрі тегін жүргізіледі. Сатқаннан кейінгі сервистің өзі екі түрлі болады: кепілдемелі және кепілдемеліден кейінгі. Кепілдемелі сервисте белгілі уақыт аралығында сервис тізімінде көрсетілген жұмыстар тегін орындалады. Себебі бұл жұмыстардың және оған қажет қосалқы заттардың құны өнімнің сату бағасына қосылған. Ал кепілдемеліден кейінгі сервис қосымша төлем арқылы жүргізіледі. Бұл сервис түрінің көлемі және бағасы келісім шартымен анықталады.

Сервис қызметін әртүрлі жүргізуге болады:

♦ өндіруші фирма бөлімшесінде;

♦ жабдықтаушы фирма бөлімшесінде;

♦ арнайы сервис фирмаларында;

♦ өнімді сататын агенттер (дилерлер) арқылы;

♦ сатып алушы фирманың арнайы дайындалған қызметкерлері арқылы.

Әр осы аталған әдістерінің кемшіліктері мен артықшылықтары болады және осылардың ішінен ең ыңғайлысын таңдау фирма жұмысшылары үшін өзекті мәселе болып танылады. Сервисті тиімді ұйымдастырудың сегіз ережесін Жак Горовиц тұжырымдаған:

1. Стратегия. Әр рынок сегменті үшін сатушы сервис деңгейін анықтауыкерек. Анықталған деңгей жарнамалық буклетте көрсетіледі.

2. Тұтынушымен байланыс. Жарнама және әртүрлі мақалалар арқылы тұтынушының талғамын қалыптастыру және өзіне тарту.

3. Фирма өзінің қызметкерлері алдына қоятын талаптарын анық көрсету. Ол үшін қызмет көрсету стандарттарын жасау қажет. Сервис стандарты, әдетте, "Тұтынушыға керек..." деп басталады және ары қарай не керек екені жазылады.

4. Жабдықтау жүйесін дәл ұйымдастыру. Қосалқы жабдықтарды жеткізу жүйесі және сервис бөлімшесінің қызметкерін клиент тарапынан шақыру ережесі үдерісі оңай болуы тиіс.

5. Сервис бөлімшесінің қызметкерлерін арнайы дайындау.

6. Мақсат - нөл ақау (нөл кемшілік).

7. Біздің клиент - "айна". Біздің сервис сапасын әділдікпен бағалайтын жалғыз ғана клиент болады. Сондықтан клиенттер арасында жүйелі түрде сауалдама жүргізу қажет.

8. Творчестволық. Әрқашан сервистің жаңа әдістерін іздеу қажет, ол үшін компьютерлік және телекоммуникациялық байланыс көп мүмкіндік жасайды. Сатып алушы сервис белімшесімен тез арада байланысу үшін мүмкіндігінше әр түрлі байланыс арналарын қолдануы қажет.

8- тақырып

МАРКЕТИНГТІҢ БАҒА САЯСАТЫ

1. Бағаның атқаратын қызметтері

2. Бағаға әсер ететін факторлар

3. Бағаны белгілеу үдерісі

4. Баға белгілеу тәсілдері

1. Бағаның атқаратын қызметтері

Маркетинг кешенін құрайтын бір тәсіл бола тұра баға өте маңызды қызметтер атқарады. Сайып келгенде коммерциялық фирма әрекетінің түпкі нәтижесі көбінесе бағаға байланысты. Дұрыс таңдалып алынған баға стратегиясы тауардың бәсекелестік қабілетіне және кәсіпорынның өндіру-өткізу жұмысына ұзақ мерзім әсерін тигізеді. Бұған қоса тұтынушыларға (тауарды сатып алушыларға) тигізетін бағаның әсері де аса зор. Баға дегеніміз тауар құнының ақшалай белгісі. Құнмен бірге сұраныс пен ұсыныс бағаға өз әсерін тигізеді. Ол қаржы және пайда алудағы фирманың пәрменді маркетинг құралы.

Бағаның атқаратын қызметтері оның ішкі мәнін сипаттайды. Бағаның атқаратын бес қызметі белгілі:

1. Есеп жүргізу қызметі белгілі қажеттілікті тауардың қанағаттандыруы қоғамға қанша шығынды керек ететінін көрсетеді. Тауарды өндіру үшін қанша еңбек, шикізат, материалдар, басқа да өндіріс құрал-жабдықтары жұмсалғанын баға арқылы анықталады.

2. Ынталандыру қызметінің мәні әр түрлі тауарларды өндіруге және тұтынуға бағаның тигізетін әсерімен анықталады. Өндірушінің табысқа жету әрекеті баға арқылы ынталандырылады. Бағаның осы қызметі шығынды кемітіп пайданы көбейту үшін ғылыми-техникалық прогресті дамытуға, ресурстарды тиімді үнемдеуге, өнімнің сапасын жақсартуға ынталандырады. Сапалы және жаңа тауар жоғары бағамен сатылса, пайда көбейеді.

3. Бөлу қызметін баға тауардың құнынан төмен немесе жоғары ауытқуы арқылы орындайды. Бұнда баға арқылы ұлттық табыс экономика салалары арасында, мемлекет аймақтары арасында, қорлану және тұтыну қорлары арасында, тұрғындардың әртүрлі әлеуметтік топтары арасында бөлінеді және қайта бөлінеді.

4. Сұраныс пен ұсынысты тепе-теңдік қызметінде тұтыну және өндіру, ұсыныс пен сұраныс араларындағы арақатынасына баға күшті ықпал тигізеді (өндіріс және айырбас салаларында диспропорциялары қалыптасқаны туралы баға өз белгісін беріп және оларды сәйкестендіру қажетіне қоғамды итермелейді. Сонымен баға сұраныс пен ұсыныстың сәйкестігін орнатуда икемді және пәрменді құралы болып табылады.

5. Өндірісті ұтымды орналастыру қызметінде баға механизмі арқылы экономиканың салалар арасындағы капиталдың құйылуы жүргізіледі. Өйткені әрбір сала өнімдерінің бағасы мен пайдасы әрқалай болғандықтан, капитал пайдасы жоғары салаға барынша құйылады. Ол сала өндірісі жоғары қарқынменен дамиды, тауары көбейеді. Тауарлар көбейген сайын, оның сұранысы төмендеп, бағасы мен пайдасы азаяды. Ол саладан сондықтан капитал алынып, пайдасы мен бағасы жоғары салаға ауытқиды. Осылайша қоғамға аса қажет өндірістерін дамытуға, қажеті аз салаларды кемітуге баға өз әсерін пәрменді тигізеді.

2. Бағаға әсер ететін факторлар

Фирма баға стратегиясын таңдау үшін оған қандай факторлар әсер ететінін біле отырып, оларды талдауы қажет. Көбінесе ол сыртқы себептерден болады. Бағаға әсер ететін негізгі факторлар: шығындар, тұтынушылар, тауар қозғалысына қатынасушылар, бәсекелестер және мемлекет. Осы факторларға қысқаша тоқталайық.

1. Шығындар түпкі бағаға аса қатты әсер етеді. Шығындар көлемі шикізат сатып алуға, жұмысшылардың жалақысын төлеуге, транспортқа, қоршаған ортаны қорғауға кеткен қаражатқа байланысты. Бұл шығындар бағаны белгілеу кезеңінде есепке алынып, бағадағы пайданың үлесіне қарай баға деңгейі белгіленеді. Баға деңгейі тұрақты болғанда, іс жүзіндегі шығындар көлемінің өзгірісі пайданың әрқалай көлемде түсуін белгілейді.

2. Тұтынушылар. Баға және сату көлемінің өзара тәуелділігін екі себеппен түсіндіруге болады. Біріншісі сұраныс пен ұсыныс заңының әрекеті және баға икемділігі; екіншісі әртүрлі рынок сегменттері тұтынушыларының бағаға деген жауап әрекеті.

Бағаны қабылдау және тауарды сатып алу бағытына қарай тұтынушыларды төрт топқа бөлуге болады:

♦ үнемдеп сатып алушылар тобы - бұл топтағы тұтынушылар тауар бағасына, сапасына, түр-түріне, яғни ассортиментіне көп көңіл бөледі және осы тұтынушыларға жарнама қатты әсер етеді;

♦ дербестендірілген сатып алушылар - бұлар тауар бейнесіне, сатушылардың қызмет көрсету деңгейіне көңіл бөледі;

♦ этикалық сатып алушылар - өздерінің сатып алуымен кішігірім фирмаларды қолдауға әзір және олардың тауарларына қымбат баға төлеуге дайын;

♦ көңілсіз сатып алушылар - тауарды пайдалануының ыңғайлылығын және қолайлылығын жоғары бағалайды (баға көлеміне қарамайды).

3. Тауар қозғалысына қатынасушылар бағаны белгілеу үдерісінде маңызды рөл атқарады. Олардың пікірімен санасуға тура келеді, өйткені олар тауардың өткізу көлемін ұлғайтуға, жағымды тауар бейнесін жасауға, сатып алуды жалғастыруға өз ықпалын тигізеді. Тауар тез арада сатылуы үшін өндіруші түпкі бағаны қатаң бақылауға алуы мүмкін, егерде:

1. Тауар бағасы алдын ала келісіп белгіленсе;

2. Бөлшек саудасы аз болса;

3. Консигнация шарттарын пайдаланса;

4. Тауар қозғалысына қатынасушылар пайда көлемін жеткілікті алса.

Көтерме және бөлшек саудадағы тауар қозғалысының негізгі қатынасушылары бағаны қатаң қадағалауы мүмкін, егерде:

♦ өндірушіге өзінің маңызды екенін көрсете білсе;

♦ пайдасыз тауарды өткізуден бас тартса;

♦ бәсекелес өнімді қоса өткізіп, тұтынушының сатушыға деген адалдығын қалыптастырса.

4. Бәсекелестер. Маркетинг тұрғысынан фирма әрекетінің ортасы талданады. Баға бақылауының жағдайына байланысты бәсеке ортасы 3 түрге бөлінеді:

♦ Бағаны рынок бақылайтын орта. Онда бәсеке деңгейі жоғары, тауар бір типтес, ұқсас деп сипатталады. Бұл ортада фирма тауарын төмен бағамен ұсынса, ол тауарға сұраныс көбеюі мүмкін, өйткені тұтынушылар бағасы төмендеген тауарға тез ауады. Ал басқа бәсекелестер жауап қайтару ретінде ұқсас тауарлардың бағасын төмендетуі мүмкін. Бірақ бәсекені баға "қақтығысына" айналдырмаған дұрыс болады. Сондықтан қолданған баға стратегиясының болашақ нәтижесін қарастыру аса маңызды іс.

• Бағаны фирма бақылайтын орта. Оған шектелген бәсеке тән және ұсынған тауарлардың ерекшеліктері болады. Бұл ортада фирманың жұмыс істеуі және іс-әрекеті оңайлау болады. Тауардың бағасы жоғары немесе төмен болса да оны алушы тұтынушылар әрдайым болады.

• Бағаны мемлекет бақылайтын орта қоғамдық транспорт, энергетика, коммуналды қызмет және де басқа салаларда кездеседі. Мемлекет орындары тұтынушылардан және өндірушілерден жан-жақты ақпарат жинаған соң нақты баға деңгейін белгілейді.

5. Мемлекет. Кәсіпорынның бағаны белгілеудегі еркіндігін мемлекет шектейді. Бұл шектеуді 3 дәрежеге бөлуге болады:

• Мемлекет бағаны өзі белгілейді. Ол үшін келесі әдістерді пайдаланады: мемлекеттік прейскурант бағасын енгізу, еркін рынок бағасын бір деңгейде "қатыру", монополист кәсіпорындардың бағаларын жоғарыдан белгілеу.

• Мемлекет баға қою ережелерін бекітеді (реттелген бағалар қалыптасады). Бағаны реттеу әдістері: кейбір тауарларға бағаның жоғары деңгейін орнату, бағаның негізгі көрсеткіштерін реттеу (пайданы, жанама салық көлемдерін және т.б.), нақты тауарлардың бағасын бірлік көтеру дәрежесін анықтау.

• Арамзалық бәсекеге және рынокты монополиялауға шек қою үшін "рыноктық ойын" ережелерін орнатады (еркін келісімді бағалар қалыптасады). Ол үшін мемлекет мына іс-әрекеттерді шектейді: кәсіпорындардың бағаны жоғары деңгейде сақтау мақсатымен келісім қабылдауына шек қояды, өндірушілердің өз бағасын жабдықтаушыларға және сауда орындарына күшпен міндеттеуіне шек қояды, демпингке (бәсекелестерді жою мақсатымен тауарды өз құнынан төмен бағамен сатуға) шек қояды.

3. Бағаны белгілеу үдерісі

Баға белгілеу ісі қиын және көпсатылы үдерісі болады. Оны жалпы алғанда қысқаша былай сипаттауға болады (1-сурет).

1-сурет. Бағаны есептеудегі негізгі үдерісі

3.1. Бағаны жасау мақсатын анықтау

Ең алдымен фирма нақты тауар арқылы қандай нәтижеге жетуді көздейтінін білуі қажет. Егерде нысаналы рынок таңдалып, рынок жайғасымы толық ойластырған болса, онда баға мәселесімен қатар маркетинг кешенін құру тәсілдері түсінікті болар еді. Баға құру стратегиясы негізінде рынок жайғасымын шешу арқылы ғана белгіленеді. Сол жағдайда фирма өзінің түпкі мақсатын белгілеуі мүмкін. Қаншалықты бұл мәселе анығырақ болса, соғұрлым баға қою ісі жеңілдейді.

Іс жүзінде жиі кездесетін мақсаттар мынадай:

• Фирма өзінің өмір сүруін қамтамасыз ету. Бұл мақсат рынокта өндірушілер көбейіп кеткен жағдайда және тұтынушылардың қажеттері кенет өзгерген кезде

қолданылады. Өзінің тауарлары өтімін қамтамасыз ету үшін және жұмысын ойдағыдай дұрыс жүргізу үшін фирма көбірек сату мақсатымен бағаны төмендетеді.

• Күнделікті табыс көлемін максималдау. Фирма сұраныс пен шығындарын талдап, жоғары табыс беретін бағаны қояды. Бұл саясатта ұзақ мерзімдік мақсаттар шетте қалады да, күнделікті қаржы-қаражат көрсеткіштері фирмаға маңызды болғаны.

• Рынок үлесінде жетекші орын алу. Рыноктағы үлесі ұлғаю арқылы шығындары төмендеп,ұзақ мерзімдік табыс көлемі жоғарылайды. Осы мақсатпен фирмалар бағасын мүмкіндігінше төмендетіп, рынокты кеңірек қамтуға тырысады.

• Сапа көрсеткіштері жағынан жетекші орын алу. Рынокқа ұсынылған барлық тауарлардың ішінде фирма өзінің тауары жоғары сапалы болуына ұмтылады. Ол үшін ғылыми-техникалық зерттеулер жүргізіп, тауар көрсеткіштерін жақсартады және тауарына жоғары баға қойып оның өте сапалы, жаңа технологиямен жасалғанын сатып алушыларға жеткізуі қажет.

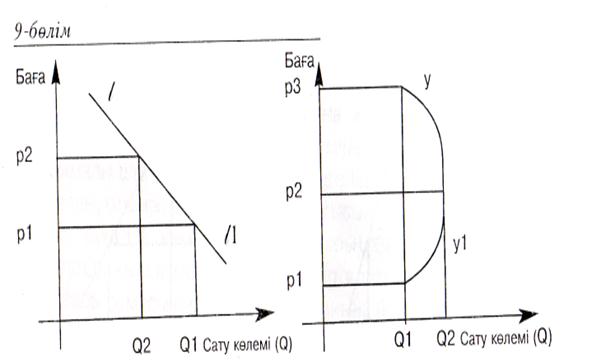

3.2. Сұранысты анықтау

Фирма белгілеген баға деңгейі тауарға деген сұраныстың өзгерісінен көрінеді. Баға мен сұраныс көлемінің байланысы сұраныс ирегі арқылы анықталады (2-сурет). Ирек өзгерісі әртүрлі бағамен білгілі мерзімде рынокта қанша тауарлар сатылатынын көрсетеді. Кәдуілгі жағдайда сұраныс пен баға кері байланыста болады, яғни баға көтерілген сайын сұраныс төмендейді, баға төмендеген сайын сұраныс өседі (2а-сурет). Ал беделді тауарлары ирегі өзгеше сипатталады (2 б-сурет). Мысалы, сапалы парфюмерия өнімдерін шығаратын фирма бағасын р1 нүктеден р2 нүктеге дейін көтеріп әтірлерін көбірек сатуы мүмкін. Тұтынушылар жоғары бағадағы әтірдің жоғары сапалы болғанын сезінеді де, оны сатып алуға ұмтылады. Ал, айталық, ең жоғары бағада (рЗ) сұраныс деңгейі р2 бағамен сатылғандағы сұраныс көлемінен төмен болды делік. Бұл жағдайда сұраныс ирегі уу1 көрінісін алады. Сұраныс ирегінің бұл көрінісі айрықша өзгеріп кеткен, өйткені тауардың беделі де өзгеше болғандықтан. Ол 2 б-суретінен анық байқалады.

а) жаппай тұтыну тауарлары ирегі б) беделі жоғары тауарлары ирегі

2-сурет. Сұраныс ирегінің екі нұсқасы

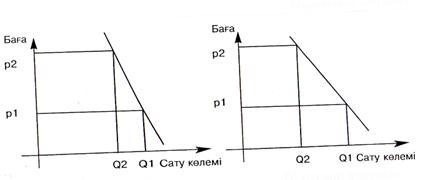

Сондықтан рынокта әрекеттенушілер тұтынушылардың баға өзгерісіне деген икемділігін (сезімталдығын) білгені жөн. Төменде 3-суреттерде сұраныс ирегінің екі түрін талдайық. 3 а суретте р1 нуктедегі бағаны р2 нуктеге дейін көтеріп, сұраныс өлшемін Q1 ден Q2 дейін шамалы төмендегенін көрсетіп отыр. Ал, 3 б-сурет бағаны шамамен сондай-ақ өзгерту арқылы сұраныстың тым астам төмендеуін (сұранысқа әсер ететін басқа факторларды өзгеріссіз қалдырып) бағаның осы өзгерісі сұранысты өзгертпеген болса, онда икемсіз сұраныс болатын еді. Ал біздің 3-суреттерімізде азды-көпті өзгерді, бұны икемді сұраныс деп атайды. 3 а-суретте сұраныстың бағаға деген икемділігі төмендеу, 3 б-суретте, керісінше, икемділігі жоғары. Сұраныстың икемділігі мөлшерін (Сu) есептеп шығаруға болады. Ол үшін мына формула қолданылады:

сұраныс өзгерісі (%)

Сu =

Сu =

баға өзгерісі (%)

Айталык "А" және "В" тауарларының бағалары бірдей 10 %-ке жоғарылады, алайда "А" тауардың сұранысы 1%-ке төмендеді, "В" тауардың сұранысы, 20%-ке кеміді. «A» тауаp сұранысы икемділігі болады тең 1/100,1 (демек, икемділігі төмен), ал "В" тауары сұранысының икемділігі болады тең 20/10=2 (икемділігі жоғары).

а) икемсіз сұраныс б) икемді сүраныс

3-сурет. Икемсіз және икемді сұраныс

Сұраныс икемділігіне төмендегі факторлар әсер етеді:

♦ өзара алмасушы тауарлардың саны және оларға қол жетерлігі;

♦ тауардың қажеттілікті қанағаттандырудағы маңыздылығы және тығыздығы (тауардың қанша мөлшері қажеттердің қанша санын қанағаттандырады);

♦ тауарды қолдануға қажет қосымша заттар саны және олардың бағасы (мысалы, фотоаппаратқа пленка т.б. заттар қажет);

♦ тұтынатын тауар мөлшері;

♦ тұтынушылардың табысы және сатып алуға кеткен шығыны деңгейі (үлесі);

♦ бәселекелестер әрекетінің тиімділігі;

♦ өтімді ынталандыру шаралары.

Сұраныс икемділігін зерттеу жұмысы баға белгілеу және баға стратегиясын таңдау кезінде өте маңызды орын алады.

3.3. Шығындарды бағалау

Сұранысқа қарай тауардың максималды бағасын анықтауға болады. Ал минималды баға фирманың шығындарымен шектеледі. Өйткені шығыннан төмен баға фирманы шығынға батырып, банкротқа апарады.

Фирманың шығындары екі түрлі - тұрақты және айнымалы болады. Тұрақты шығындары дегеніміз - олар өндірілген өнімнің көлемі өзгерсе де өзгермейтін шығындар (мысалы, ғимарат шығындары, жалдау ақыға, агрегаттарға, станоктарға, шойын жолдарына т.б. еңбек құралдарына жұмсалған шығындар). Тек олар өндіріске, оның көлеміне тәуелсіз болады. Ал айнымалы шығындары - өндіріс деңгейіне тікелей байланысты (мысалы, отынға, шикізатқа, еңбек ақысына, жанар майға, жағар майға, суға т.б. жұмсалған шығындары). Өнімнің бір данасына шаққанда қысқа мерзім ішінде олар әдетте тұрақты болады. Жалпы сомасы өндірілген тауар санына байланысты өзгереді көбейсе көбейіп, кемісе азаяды). Сондықтан оларды айнымалы деп атайды.

Тұрақты және айнымалы шығындардың жиынтығы жалпы шығындар деп аталады. Фирма тауарына баға белгілегенде жалпы өндіріс шығындарын тауарды сатып қайтаруы тиіс. Олай болмаған жағдайда өндіріс үзіліп, тоқтайды. Өндіріс дамып, кеңеюі үшін баға шығындардан асып, пайда әкелуі керек. Осыдан шығындарды үнемдеу қажеті туындайды.

(3.4. Бәсекелестердің бағаларын және олардың тауарларын талдау

Максималды бағаны сұраныс, минималды бағаны шығындар анықтаса, орта баға мелшеріне бәсекелестер және олардың рыноктағы стратегиялары әсер етеді. Сондықтан бәсекестердің тауарларының өтімін, олардың сапасын жәнебағасын біліп отыру қажет. Ол үшн:

♦ фирма өкілдері бәсекелестердің тауарларымен танысу үшін оларды сатып алып талдайды,

♦ фирма бәсекелестердің прейскуранттарымен танысуы мүмкін

♦ фирма бәсекелестері қолданатын өндіріс құрал-жабдықтарын сатып алып, оларды талдап деңгейін білуі мүмкін;

♦ бәсекелестердің тауарлары және бағалары туралы тұтынушылардың пікірлерін сұрап, білуге болады.

3.5. Баға белгілеу, тандау

Тауардың нақты бағасын жоғарыда айтылған сұранысты, шығындарды және рыноктағы бәсекелестердің жағдайларын анықтап белгілеуге болады. Осы факторларды есепке ала отырып маркетинг тәжірибесінде баламалы баға құру әдістері қалыптасқан.

1. "Орта шығындарға пайданы қосу" әдісі - бұл қолдануға ең оңай және кең тараған әдіс. Бұл әдісте тауардың өзіндік құнына (шығынға) орта пайданы қосып баға деңгейі белгіленеді. Кәсіпорын қосатын үстеме баға (орта пайда) әр тауар түріне стандартты (бірдей үлесінде) болуы мүмкін. Сонымен қатар шығынға қосылатын пайда мөлшері тауар түріне, оның бірлігінің құнына, сату көлеміне байланысты дифференциалдануы мүмкін. Бұл әдісте тұтынушылардың сұранысы мен бәсекелестердің ерекшеліктері есепке алынбайды. Әрине, бұл елеулі қателіктерге апаруы мүмкін. Алайда осы әдістің мына жағдайларда қолайлы да болуы мүмкін. Біріншіден, өндірушілер өзінің шығындарын біле отырып, бағасын белгілесе, ысырапсыз саудаға қолы жетуі мүмкін. Оған қоса тұтынушылардың сұранысын және бәсекелестердің бағасын дәл анықтау да оңайға түсе қоймайды. Екіншіден, сатушы мен сатып алушы арасындағы қатынасты дұрыс орнату үшін бұл қолайлы әдіс. Үшіншіден, егер барлық фирмалар осы әдісті қолданса, баға бәсекесі төмендейді. Демек, сауда қауып-қатері төмендейді.

2. Нысаналы табысқа жетуге бағытталған әдіс. Бұл жағдайда фирма көздеген табыс көлеміне қарай бірден баға орнатады. Бірақ шығындардың орнын толтыру үшін бұл бағамен өнімнің белгілі көлемін өткізу қажет. Мұнда бағаның сұранысқа деген икемділігі өте маңызды рөл атқарады. Сондықтан әдісті қолдану барысында жалпы шығындардың орнын толтырып, көзделген табысқа жеткізетін бағаның деңгейін дәл есептеп табу қажет. Демек, сату көлемінің көзделген деңгейіне жеткізетін бағаны іздеп табу мәселесі туындайды.

3. Тауардың "құндылығын сезіну" негізінде бағаны есептеу әдісі. Бұл әдісте шығындар екінші қатарға, ал тұтынушы мен олардың тауарды қабылдауы бірінші қатарға қойылады. Сатушы тауардың құндылығын алушыға көрсету үшін бағадан тыс әсер ету шараларын кеңінен қолданады: сервис қызметі, ерекше кепілдеме беру т.б. жеңілдіктер мен ынталандыру әдістері.

4. Кәдуілгі баға әдісі біркелкі тауарлар сатылатын рыноктарда қолданылады. Бәсеке деңгейі жоғары рынокта біркелкі тауар сататын фирманың бағаға әсер ету мүмкіндіктері шектелген. Бұл рынокта баға жақсы мәліметтелген. Сондықтан баға саясаты тұтынушылар мен өндірушілердің біртұтас әрекеттерінің қорытындысына қарай қалыптасады.

3.6. Түпкі бағаны белгілеу

Бұл баға белгілеу үдерісінің соңғы сатысы. Жоғарыда қарастырылған әдістердің біреуін қолданып фирма өзінің бағасын есептейді. Баға белгілеу жұмысы фирма әрекетіндегі жауапты да күрделі іс екендігін айтпаса да болады. Оның үстіне фирма көптеген тауарлармен айналысады. Ол әр түрлі тауар түрлерін және ассортименттерін, географиялық аймақтарға байланысты ерекше шығындарын қамтып толық баға жүйесін құрайды. Сол баға жүйесіндегі әрбір тауарлар түрлерінің бағасымен нысаналы рынокқа шығып өз мақсатына жетуге талпынады.

4. Баға белгілеу тәсілдері

Фирма түпкі бағаны белгілеп, оның деңгейін одан кейін маркетингті ортаның факторларына қарай анықтайды. Осы жұмыста келесі баға белгілеу тәсілдері қолданылады: жаңа тауарға баға белгілеу, тауар номенклатурасы шеңберінде баға белгілеу, географиялық принцип бойынша баға қою, жеңілдіктерді қолдана отырып баға белгілеу, өтімді ынталандыру үшін баға қою, баға арқылы кемсітушілік.

4.1. Жаңа тауарға баға белгілеу

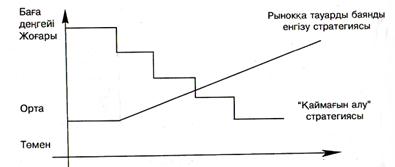

Баға құру мәселелері тауардың өміршеңдік кезеңіне тығыз байланысты. Әсіресе тауарды рынокқа енгізу сатысы баға белгілеу жұмысына көп талаптар қояды. Фирма рынокқа жаңа тауарды ұсынған кезде екі түрлі стратегиясын қолдануы мүмкін: "қаймағын алу" және рынокқа тауарды баянды енгізу стра-тегиялары (4-сурет).

"Қаймағын алу" стратегиясы - рынокқа патенттелген жаңа тауарды ұсынған кезде фирма бірден жоғары баға қояды, кейін сату көлемі төмендеген сайын бағаны төмендетіп отырады. Бұл стратегияны төменгі жағдайларда қолданған жөн:

♦ тұтынушылар көпшілігінің сұраныс деңгейі жоғары болса;

♦ өндірістің шағын көлемінің шығындары фирма пайдасын жоққа ұшыратындай асып кетпесе;

♦ алғашқы жоғары баға жаңа бәсекелестерді қызықтыра өзіне тартпаса;

♦ жоғары баға тауардың жоғары сапалы бейнесін қамтамасыз етсе.

Рынокқа тауарды баянды енгізу стратегиясында керісінше жаңа тауарға көбірек тұтынушыларды тарту үшін және рынок үлесін ұлғайту үшін салыстырмалы төмен баға қояды. Рыноктың керекті үлесіне жеткеннен кейін фирма бағаны көтере бастайды.

Бұл стратегияны қолдану үшін мына жағдайлар ескерілуі тиіс:

♦ рынок бағаға өте икемді болса және ол төмен бағаның өсуіне келешекте мүмкіндіктер беретін болса;

♦ өндіріс көлемі өскен сайын шығындар азаятын болса;

♦ төмен бағаның деңгейі әлуетті бәсекелестерге тартымды болмаса.

4- сурет. Жаңа тауарға баға белгілеу стратегиялары

4.2. Тауар номенклатурасы шеңберінде бағаны белгілеу

Егер де тауар номенклатурасы бөліктерден болса, баға белгілеу тәсілі өзгереді. Бұл жағдайда фирма жалпы тауар номенклатурасы бойынша барынша (максималды) табыс қамтамасыз ететін баға жүйесін қолдануға тырысады. Әртүрлі тауарлардың бір-бірімен байланысына қарай төрт түрлі жағдайды қарастырайық.

Тауар ассортиментінің шеңберінде бағаны орнату. Фирма әрбір тауардың толық ассортиментін өндіреді. Мысалы "LG" компаниясы әртүрлі телевизор ассортиментін ұсынады. Әрбір телевизор ассортименті топтарының өзара айрықша, немесе қосымша қасиеттері бар. Баға құру кезінде олар әр тауардың өзіндік құнын, тұтынушылар бағалайтын қасиеттерін, бәсекелестердің бағаларын есепке алады және бағаларын сатылап саралайды.

Қосымша тауарларға баға белгілеу. Көптеген фирмалар негізгі тауарларымен қатар қосымша басқа да өнімдерді ұсынады. Мысалы, автомобиль сатып алушы терезені терлетпейтін, фара жарығын реттейтін қондырғылар, басқа да қосымша заттар алуы мүмкін. Сондықтан осы жабдықтармен жабдықталған автомобильдің бағасы жоғары белгіленеді.

Міндетті түрде қолданылатын жабдықтарға баға белгілеу. Кейбip салаларда негізгі тауарлармен қатар міндетті түрде қолданылатын бұйымдар өндіріледі. Мысалы, айталық, фотопленка немесе қалам өзегі. Негізгі тауар (фотокамера, қалам) көбінесе төмен бағамен сатылып, ал міндетті түрдегі қолданылатын бұйымдарға үстеме баға белгіленеді.

Ө ндірістің жанама өнімдеріне баға белгілеу. Кейбір өндірістерде (мысалы, мұнай және химикат) әртүрлі жанама өнімдер шығарылады. Егер жанама өнімдердің құндылық маңыздылығы төмен болса, оларды сатып өткізу ісі қымбатқа түседі. Ол барып негізгі тауардың баға деңгейіне тиісті әсерін тигізеді.

4.3. Географиялық принцип бойынша баға белгілеу

Бұл тәсіл бойынша фирмалар мемлекеттің әртүрлі жерінде тұратын тұтынушыларға әртүрлі баға орнатады.

Тауар дың шыққан орнына байланысты ФОБ (FOB - free on bоаrd ) бағаны белгілеу. Бұл баға жүйесінде тауар тасымалдаушыға франко-вагон есебімен сатылады. Содан бастап ол тауарға деген барлық құқығы және оған байланысты жауапкершілік, жеткізілетін орнына дейін көлік шығындары тапсырыс берушіге ауысады. Бұл жақын жерге көлік шығындарын жөндеудегі ең әділ тәсілі. Өйткені әрбір тапсырыс беруші шығындарды өзі үшін ғана төлейді. Бірақ тым қашықтағы тапсырыскерлерге көлік шығындары еселеп көбейіп, ысырапты болуы мүмкін.

Көлік шы ғындарымен коса баға белгілеу. Бұл керісінше тәсіл. Тапсырыскердің қаншалықты қашықтықта орналасқанына қарамай көлік шығындарын бағаға қосып бір бағамен белгілейді. Демек көлік шығындары барлық тапсырыскерлерге орта есеппен бірдей алынады. Сондықтан жалпы ел ауқымында фирма бір бағамен тауарын жарнамалайды.

Аймақтық баға белгілеу. Бұл тәсілде тауардың шыққан орнына байланысты жоғарыда айтылған ФОБ бағасы және көлік шығындары қосылған жалғыз баға тәсілінің екеуі де қолданылып, қосынды тәсіл ретінде бейнеленеді. Фирма екі не бірнеше аймақты белгілейді. Барлық басқа аймақтарда орналасқан тапсырыскерлер қашықтығына қарай баға есептеседі. Мысалы, Қазақстанды бес аймаққа бөлуге болар еді: Онтүстік, Солтүстік, Орталық, Шығыс, Батыс. Әр аймақтағы көлік түрімен, оның шығындарының көлемі әртүрлі мөлшерде белгіленіп, баға деңгейі әртүрлі болар еді.

Тұғыр орнына байланысты баға белгілеу. Сатушы бір қаланы тұғыр орны ретінде таңдап алып, барлық тапсырыскерлерге сол нүктеге қарай (қай жерден тауардың тиелетініне қарамай) көлік шығындарын есептейді. Бұл тәсіл әдетте мына өндіріс салаларында қолданылады: қант, цемент, автокөлік, т.б.

Көлік шығындарын өз мойнына алып баға белгілеу. Сатушы мүдделі болса белгілі тұтынушымен не белгілі географиялық аймақпен іскер қатынасты орнату үшін көлік шығындарын өз мойнына алып баға белгілеуі мүмкін. Тауардың сатылу көлемін ұлғайту арқылы орта шығындарын төмендетіп көлік шығындарын қайтаруды көздейді. Бұл тәсіл жаңа рынокты игеру және рынокта өзінің үлесін сақтап қалу үшін қолданылады.

4.4. Баға арқылы жеңілдіктер жасау

Тұтынушыларды өзіне тарту үшін (мысалы, көп көлемде сату, тұтыну мерзімінен тыс уақытта сату) көптеген фирмалар сыйақы ретінде өздерінің бағасын төмендетуге барады.

Қолма кол ақша төлегені үшін жеңілдік баға белгілеу. Фирма сатылған тауар үшін тез арада ақшалай төлеген тұтынушыларға жеңілдік баға белгілейді. Бұл тәсіл сатушының өтемпаздық жағдайын жақсартады.

Сатып алған тауар көлеміне карай жеңілдік баға белгілеу. Бұл тәсіл бойынша мол көлемде тауарды сатып алатын тұтынушыларға баға арқылы жіңілдіктер көрсетіледі. Әрине ол тұтынушыларды бір сатушыдан тауарды көбірек сатып алуға ынталандырады. Ал сатушы сатылатын тауарды көбейту арқылы сатуға, қоймаға және көлікке жұмсалатын шығындарын азайтып, пайдасын көбейтеді.

Атқарымдық жеңілдіктер дегеніміз - ол сауда саласындағы әрекеттенушілерге көрсетілетін жеңілдіктер. Өндірушілер тауарды сату жұмысында, оны сақтау кезінде арнайы жұмыстар орындайтын тауарды тарату арналарына жеңілдік ұсынады. Белгілі тауарды тарату арнасының құрамына кіретін қызметтерге бірдей жеңілдік ұсынылады.

Мерзімді жеңілдіктер - тауардың сатылатын мерзімінен тыс уақытта сатып алынған заттың бағасын төмендету болады. Мерзімді жеңілдіктер сатушыға өндіріс деңгейін жыл бойы тұрақты ұстауға көмектеседі, ал ол тұрақты шығындарды азайтуға, демек пайданы көбейтуге мүмкіндік береді.

Сынақ. Сынақ ретінде прейскуранттік бағадан тыс жеңілдіктер колданылады. Мысалы, ескі тауардың сатылуы жақсы болған кезде жаңа тауардың бағасы төмендетіледі.

4.5. Тауардың өтімін ынталандыру үшін баға белгілеу

Белгілі жағдайда фирма уақытша бағаны прейскуранттық бағадан, кейде тіпті өзіндік құннан (шығыннан) да төмендетіп орнатады. Бұл тәсіл мына жағдайда қолдануы мүмкін:

♦ Белгілі уақыт мерзімінде клиенттерді молырақ тарту үшін сатушылар ерекше бағаларын ұсынады. Мысалы, мерекелер алдында сыйлық іздеген адамдарды дүкенге тарту үшін тауар арзандатылған бағамен ұсынылады.

♦ Белгіленген уақыт аралығында нақты ақшаға тауарды сатып алған тұтынушыларға өндірушілер баға жеңілдігін ұсынуы мүмкін. Бұл жағдайда жеңілдік өндіруші тарапынан тікелей тұтынушыға (делдалдық қызметтен тыс) көрсетіледі.

♦ Сатушылар әдеттегі бағаларды төмендетіп жеңілдік бағаларды жиі ұсынады.

♦ Сатушылар тұтынушыларды көбірек тарту үмітпен кейбір тауарларға шығындардан төмен "зиянды озаттар" бағасын орнатады. Осы әдіс арқылы аса арзан тауарға қызықтырып, басқа өтімі нашар тауарларды сатуға болады.

4.6. Баға арқылы кемсітушілік

Тұтынушының, тауардың, сату орынның ерекшеліктеріне байланысты фирма бағасын әрқалай өзгертеді. Соның нәтижесінде белгілі бір тұтынушы топтары ұтылып, баскалары әртүрлі деңгейде ұтады. Осындай кемсітушілік баға орнатып, фирма шығындарына қарамай тауарды әртүрлі бағамен сатады. Бұл баға тәсілі келесі жағдайларда кездеседі.

Тұтынушылардың белгілі бір тобына жеңілдіктер жасау. Тұтынушылар белгілі бір тауарға әртүрлі баға төлейді. Мысалы, студенттердің бір айлық автобустағы жол ақысы 500 теңге болсын. Ал басқа қала жолаушылары 1000 теңге төлейді. Зейнеткерлердің кейбір тобы автобусты тегін пайдалануы мүмкін. Сол тәрізді басқа да мысалдарды келтіруге болады.

Белгілі бір тауардың түрлендірмелеріне қарай әртүрлі баға белгіленеді. Бұл тәсілде тауардың түрлендірмелерінің өндіріс шығындарының өзгешелігін есепке алмай, олар әртүрлі бағамен сатылады. Мысалы, үтіктің әртүрлі түрлендірмелері бар: электр торабына қосылып, жұмысқа дайын болған кезде жарық көзімен дабыл беретін үтік, астына қойылатын сүйемелі бар үтік, су шашатын пульверизаторы бар үтік, т.б. түрлері. Бұл түрлендірмелерін жасау фирмаға аса көп шығындарды талап етпейді. Алайда олардың бағасы осы ерекшеліктеріне қарай байланысты айтарлықтай өседі.

Мерзімге қарай әр түрлі баға белгіленеді. Жыл кезеңіне, апта күніне, тәулік сағатына байланысты баға өзгеруі мүмкін. Мысалы, тәулік бойы жұмыс істейтін дүкендер түнге қарай бағасын көтереді, жазда санаторий жолдамасының бағасы өседі, күзде жеміс арзандайды, кысқа қарай қымбаттайды, т.б. Осыған қарай біреу ұып, басқасы ұтылып жатады.

Бағаны кеміту тәсілін жүргізу үшін мынадай жағдайлар қажет:

♦ рынокты сегменттеуге мүмкіндіктің болуы, ал сегменттер сұраныс сезімталдығымен көзге түсетіндігінің болуы;

♦ бағасы төмен сегменттегі тауарды басқа сегментке апарып сату мүмкіндіктері болмауы тиіс;

♦ бағасы жоғары сегменттегі бәсекелестер арзан бағамен сату мүмкіндіктері болмауы тиіс;

♦ рынокты сегменттеуге және оны бақылауға кеткен шығындар баға кемсітушілік тәсілінен түскен қосымша табыстан кем болуы тиіс;

♦ баға кемсітушілік тәсіліне тұтынушылар наразылық танытпауы керек;

♦ қолданған баға кемсітушілік тәсілі заңға сай болуы