2014-02-02

2014-02-02 5660

5660Оценка эффективности реализации антикризисной стратегии

Реализация антикризисной стратегии

Процесс разработки антикризисной стратегии

Сущность и виды антикризисных стратегий

Разработка и реализация антикризисной стратегии

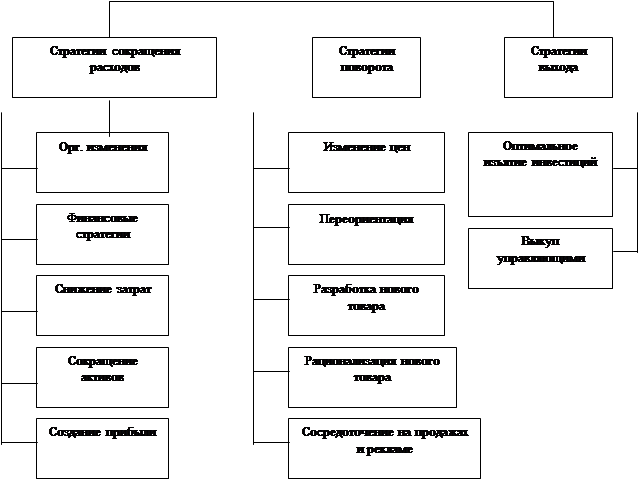

Реакцией на кризис может быть выбор стратегии сокращения расходов, или стратегии поворота. Классификация антикризисных стратегий приведена на Рис.1.1.1.

| |||

|

Рис.1.1.1. Классификация антикризисных стратегий

Рис.1.1.1. Классификация антикризисных стратегий

Какие меры по снижению расходов существуют? Можно назвать пять основных видов стратегий сокращения расходов, или экономии:

3. Снижение затрат,

4. Сокращение активов,

5. Создание прибыли.

Эти стратегии обычно включают осуществление оздоровляющих действий с целью остановить снижение прибылей. В этих условиях усилия должны сконцентрироваться на тех видах деятельности и областях, в которых компания имеет наибольший опыт работы или явные рыночные успехи. Стратегии экономии основываются на допущении о выживании фирмы. Правильная оценка расходов предполагает анализ финансовых данных за прошедшие периоды, поскольку они являются наилучшей отправной точкой для прогнозирования будущих расходов.

Охарактеризуем кратко эти стратегии.

1. Организационные изменения. Введение премиальной системы оплаты труда помогает достичь определенных целей.

2. Финансовые стратегии. Слабая система финансового контроля и плохое управление движением денежных средств, как правило, характерны для компаний, находящихся на спаде. В этой области могут быть осуществлены изменения в следующих областях:

- Введение эффективной системы прогнозирования движения денежных средств.

- Изменение структуры долговых обязательств путем заключения с ключевыми кредиторами соглашений об изменении времени выплат, а в некоторых случаях и о переводе выплат процентов и основных сумм в другие финансовые инструменты (например, конвертация облигаций в обыкновенные акции или конвертируемые привилегированные акции).

- Разработка механизмов оценки предполагаемых объемов продаж по группам товаров.

3. Снижение затрат. Эти стратегии могут осуществляться в том случае, если в компании создана система по эффективному контролю затрат. Такая система предполагает классификацию затрат в зависимости от того, насколько легко их можно корректировать, используя альтернативные решения, и состоит из следующих элементов:

- Учет затрат. Иногда можно сократить расходы, просто начав их систематически учитывать.

- Поддержка сотрудниками системы учета затрат. Необходимо привлечь сотрудников к учету затрат, заручиться их поддержкой.

- Классификация затрат по степени зависимости от объемов производства. Большинство систем учета подразделяют затраты на постоянные и переменные.

- Анализ причин возникновения затрат в компании. Такой анализ позволяет предпринять необходимые действия непосредственно по ликвидации причин нежелательного роста затрат.

4. Мероприятия по сокращению активов могут реализовываться в нескольких вариантах:

- Внутреннее изъятие или рационализация предполагает, что производство может уменьшаться и концентрироваться на меньших площадях.

- Продажа с обратной арендой. Компания может принять решение продать основные активы финансовой компании, а затем арендовать их. Такой вариант возможен только в том случае, если активы не служат обеспечением уже взятого займа.[14, c.207]

- Продажа преуспевающего подразделения — способ получения лучшей цены, а также увеличения притока денежных средств.

- Изъятие. Это мероприятие может относиться ко всему предприятию или его частям. Более подробно изъятие будет рассмотрено ниже.

5. Мероприятия по созданию прибыли. Эти мероприятия обычно состоят из различных вариантов поворота в деятельности и часто включают в себя изменения в направлении конкуренции. Обычно им необходим самый большой промежуток времени, чтобы достичь значительного воздействия на показатели компании. Создание дохода в короткие сроки может быть результатом следующих действий:

- улучшение в системе управленческого контроля;

- улучшение управления запасами;

- пересмотр системы организации производства и переход к методу «точно-во-время» (JIT);

- убеждение дебиторов быстро рассчитаться по счетам;

- активизация усилий в продажах.

Стратегии поворота широко применяются и доказали свою эффективность в антикризисном управлении, поэтому рассмотрим их более подробно.

Стратегии поворота базируются на стратегиях сокращения расходов и обычно включают изменения в общих усилиях по сбыту, переброске или перенацеливании существующих товаров (услуг) с одновременной разработкой новых. Стратегии сокращения расходов чаще всего рассчитаны на краткосрочное действие и созданы для быстрого достижения результатов.

Конкретные стратегии поворота представляют собой:

1. стратегии изменения ценообразования,

2. переориентации на конкретных покупателей и на конкретные продукты,

3. стратегия разработки нового товара,

4. рационализации ассортимента товаров,

5. сосредоточение на продажах и рекламе.[14, c.210]

Попытка решить, какой вид стратегии поворота должен быть принят, зависит от конкретной ситуации. Для его определения необходимо ответить на следующие вопросы: Стоит ли спасать дело? Сможет ли предприятие опять стать прибыльным в долгосрочном плане? Каково его оперативное состояние и стратегическое положение в настоящее время? Рассмотрим несколько конкретных стратегий поворота.

Изменение цен может осуществляться «по первому требованию» и привести к быстрому увеличению доходов. Для того чтобы эффективно осуществлять подобные действия, необходимо знать величину эластичности спроса на отдельные товары (услуги). Возможность повысить цены связана с масштабами существующей, и возможностью дальнейшей индивидуализации. Повышение цен обычно обеспечивается рекламной поддержкой, изменениями в товаре, а иногда и изменениями в упаковке.

Перед тем как изменить цену, фирма должна учесть ряд факторов:

- воспринимается ли товар покупателями как продаваемый по более низким ценам, чем у конкурентов;

- какова будет реакция конкурентов;

- улучшится ли привлекательность товара в определенных сегментах рынка.[14, c.209]

Переориентация. Основной идеей, стоящей за этим понятием, является концентрация усилий на конкретных покупателях и конкретных продуктах. Вопросы, которые необходимо здесь учесть, следующие:

- Почему люди приобретают товар (услугу)?

- Имеются ли возможности для индивидуализации, сегментации и конкурентного преимущества?

- Каков возможный потенциал доходов и роста, а также валовая прибыль?

- Каковы масштабы и каков тип конкуренции в данном сегменте или нише, а также потенциал ответных мер на действия в сфере маркетинга?

Разработка нового товара может быть необходимым вариантом поворота в том случае, когда компания теряет конкурентоспособность в вопросах обновления или улучшения товара. Усовершенствование товара также будет действенным вариантом и может помочь компании сосредоточиться на конкретных сегментах рынка, которые до сих пор являются относительно устойчивыми.

Рационализация ассортимента товаров (сокращение) может быть полезна для сосредоточения усилий компании на более устойчивых сегментах рынка. Для того чтобы реализовать данную стратегию, компания должна:

- хорошо понимать расходы компании;

- определить, какие из отдельных товаров (услуг) являются наименее (или наиболее) прибыльными;

- выяснить, существуют ли конкретные области независимости и не искажает ли ценообразование при внутрифирменной передаче прибыльность.[14, c.210]

Сосредоточение на продажах и рекламе. Эта стратегия может быть выражена в форме дополнительных расходов, чтобы вызвать увеличенный доход, или же заключаться в изучении текущих расходов по маркетингу для оценки их эффективности.

Стратегии сокращения расходов и поворота могут реализовываться одновременно.

В условиях угрозы банкротства применяются стратегии выхода, задача которых состоит в том, чтобы минимизировать ущерб. Это достигается методами оптимального изъятия инвестиций или выкупом управляющими.

Изъятие инвестиций может осуществляться через договор о франшизе, передачу подрядов, продажи бизнес-единиц или всего предприятия, разделение и отделение, обмен активами. Выкуп управляющими обычно осуществляет команда менеджеров предприятия, которая может включать служащих, организации, обеспечивающие большую часть акционерного капитала, а также банки и другие учреждения, которые ссужают деньги предприятию. Выкупы финансируются за счет совокупности капиталовложений, обеспечиваемых управляющими, институциональными акционерами и займами.