2014-02-02

2014-02-02 943

943Таблиця 2

Таблиця 1

Вплив занять фізичними вправами на естетичне виховання учнів.

Фізичне і господарсько-трудове виховання учнів.

Забезпечуючи підвищення функціональних можливостей організму, фізичне виховання створює найважливіші передумови високої працездатності для всіх видів праці.

- фізичне виховання крім загальнопідготовчого, має прикладне значення для господарсько-трудової діяльності, формуючи рухові навички і вміння, що безпосередньо застосовуються в ній. Разом з тим, фізичне виховання, розвиваючи фізичні здібності і створюючи великий запас рухових навичок і вмінь, гарантує високу продуктивність у будь-якому виді праці.

- у процесі фізичного виховання вдосконалення, яке досягається роками наполегливої праці, формується позитивне ставлення до праці взагалі.

- деякі види фізичної праці є складовою частиною процесу фізичного виховання, тобто при певній організації дають ефект, схожий з ефектом фізичних вправ, сприяючи розвитку фізичних якостей і зміцненню здоров’я, або у формі обслуговуючої праці підвищують ефективність навчально-тренувальних занять.

Велике значення в господарсько-трудовому вихованні мають спортивно-трудові літні табори відпочинку, що організовуються на час канікул дитячими спортивними школами або регіональними управліннями освіти.

Фізичне виховання розширює сферу естетичного впливу навколишнього середовища на особу. З естетичним вихованням можна вирішувати такі питання:

- виховувати здатність сприймати, відчувати й оцінювати красу в сфері фізичної культури та в інших галузях її прояву;

- формування естетично зріле прагнення до фізичної досконалості;

- формувати естетику поведінки і міжлюдських стосунків у фізкультурній діяльності;

- виробляти активну позицію в утверджені прекрасного, непримиренності до повторного, бридкого.

Головними засобами естетичного виховання в процесі занять фізичними вправами є:

- краса фізичної зовнішності людини: правильна будова тіла, гармонійний розвиток мускулатури, природна витонченість постави, пластична виразність тіла;

- цілеспрямовані досконалі рухи;

- складнокоординаційні рухи, розміреність зусиль, динаміка ритмів та інші риси раціональних рухових дій;

- гімнастичні виступи, спортивні змагання, фізкультурні паради, які за силою естетичного впливу межують з мистецтвом;

- естетичні елементи навколишнього природного середовища в якому проходять заняття;

- сама атмосфера та умови занять.

ОСНОВНІ ВИТРАТИ НА ПОЛІПШЕННЯ УМОВ

ТА ОХОРОНИ ПРАЦІ НА ПІДПРИЄМСТВІ [3]

| Група витрат | Назва витрат | Складові витрат |

| І | Відшкодування потерпілим унаслідок травм і професійних захворювань | Тимчасова непрацездатність; одноразова допомога (включаючи членів сімей і утриманців загиблих); моральна шкода; відшкодування витрат лікувальним закладам; санаторно-курортне обслуговування; протезування, придбання транспортних засобів, витрати на соціальну допомогу інвалідам; доплати до попереднього заробітку в разі переведення на легшу роботу; пенсії інвалідам і утриманцям загиблих |

| ІІ | Пільги та компенсації за працю у важких і шкідливих умовах праці | Додаткові відпустки, скорочений робочий день, лікувально-профілактичне харчування, одержання молока або інших рівноцінних продуктів, підвищені тарифні ставки, доплати за умови та інтенсивність праці, пенсії на пільгових умовах |

| ІІІ | Витрати на профілактику травматизму, професійних за- хворювань | Витрати на заходи щодо охорони праці за рахунок джерел фінансування, регламентовані нормативними актами держави; витрати на заходи з охорони праці за колективними договорами |

| ІV | Витрати на ліквідацію наслідків аварії та нещасних випадків на виробництві | Вартість зіпсованого устаткування, інструментів, зруйнованих будівель, споруд; витрати на врятування потерпілих; розслідування нещасних випадків; виплати заробітної плати і доплати за час простою; вартість ремонту частково зіпсованого обладнання, машин та механізмів, будівель і споруд; вартість підготовки чи перепідготовки працівників замість вибулих унаслідок загибелі або інвалідності |

| V | Штрафи та інші відшкодування | Штрафи, виплачені за наявність нещасних випадків та приховування від обліку потерпілих; штрафи на підприємства, установи та організації за недотримання нормативних вимог щодо безпеки праці; штрафи на працівника за порушення вимог законодавства й інших нормативних актів з охорони праці; компенсації за час вимушеного простою через небезпечність виконання робіт і припинення робіт органами державного нагляду за охороною праці; штрафи, пеня, виплати за недотримання договірних зобов’язань з іншими підприємствами; компенсаційні виплати за ураження населення, житлового фонду, приватного майна та забруднення довкілля |

― витрати, пов’язані з відшкодуванням потерпілим унаслідок травм і професійних захворювань;

― витрати на попередження й компенсацію несприятливого впливу умов праці працівників (пільг і компенсації тим, хто працює у важких та шкідливих умовах);

― витрати на профілактику травматизму і професійних захворювань;

― витрати на ліквідацію наслідків аварій та нещасних випадків;

― штрафи й інші відшкодування.

Складові витрат подані в табл. 1.

Витрати з охорони праці також поділяються на:

― доцільні витрати, спрямовані на збереження здоров’я працівників, раціональне витрачення життєвих сил та відновлення працездатності;

― частково доцільні витрати, які включають видатки за пільгами і компенсаціями за несприятливі умови;

― недоцільні витрати, що зумовлюють підвищення собівартості продукції, зниження її обсягу тощо.

Доцільні витрати забезпечують поліпшення умов праці, частково доцільні і недоцільні — призводять до збитків підприємства, до зниження ефективності виробництва.

Дослідження свідчать, що основні витрати на підприємствах припадають не на створення безпечної техніки, попередження виробничого травматизму і захворюваності, не на нормалізацію умов праці, а на пільги й компенсації, пов’язані з небезпечними і шкідливими умовами праці. Співвідношення між витратами на поліпшення умов та охорони праці до видатків на доплати, пенсії, пільгові відпустки становлять 1: 10.

В умовах недосконалості ринкових механізмів усі вказані витрати відносять на собівартість продукції, і в результаті за недбале ставлення до охорони праці на підприємствах розплачуються не їх керівники, а суспільство. Чинна система пільг та компенсацій не спонукає керівників поліпшувати умови праці, тому що ці витрати розкладаються на всіх споживачів і не впливають на економічні результати роботи підприємства. З іншого боку, штрафні санкції, а також виплати, які повинні здійснюватися підприємством у випадку незадовільної роботи з охорони праці, наявності фактів травмування працівників та профзахворювань, нині є досить значними, а тому змушують будь-якого власника (уповноваженого ним органу) серйозно замислитися, що ефективніше — зазнавати величезних збитків (які часом можуть призвести навіть до цілковитого банкрутства), не займаючись охороною праці, чи своєчасно вкласти кошти у профілактичні заходи, зберігаючи при цьому життя й здоров’я людей та не конфліктуючи із законом.

Справжній власник, який уміє берегти кошти, безумовно, обере другий варіант. Адже перелік штрафних санкцій та інших економічних витрат підприємства містить: штрафи, що накладаються на підприємство органами державного нагляду за охороною праці; штрафи за кожний нещасний випадок, на виробництві або професійне захворювання; відшкодування шкоди, одноразову допомогу й усі інші виплати особам, потерпілим на виробництві, або членам сімей та утриманцям загиблих; виплати тим підприємствам, установам, організаціям, яким завдано шкоду (наприклад, унаслідок випуску небезпечної техніки, неякісного проектування виробничого об’єкта, нового устаткування; несвоєчасного виконання обов’язків, передбачених угодою з партнером, тощо); компенсацію лікарням, іншим медичним і оздоровчим закладам витрат на лікування й реабілітацію потерпілих працівників, на надання їм санаторно-курортних послуг тощо; компенсацію витрат органів соціального забезпечення на виплату пенсій відповідним інвалідам праці; витрати на виконання рятувальних робіт під час аварій і нещасних випадків, на проведення розслідування та експертизи їх причин, на ритуальні послуги під час поховання загиблих, на складання санітарно-гігієнічної характеристики робочого місця працівника, який одержав професійне захворювання, тощо.

Значними є також витрати на пільги й компенсації, передбачені чинним законодавством і колективними договорами, за важкі та шкідливі умови праці (включаючи надання додаткової відпустки, видачу лікувально-профілактичного харчування, молока або рівноцінних йому харчових продуктів, оплату регламентованих перерв санітарно-оздоровчого призначення, що надаються під час виконання вібронебезпечних та інших робіт, тощо). Отже, ці витрати також повинні враховуватися власником у загальній сумі економічних витрат, що мають місце на даному підприємстві через недостатню увагу до розв’язання проблем охорони праці.

Поліпшення умов праці потребує капітальних вкладень і поточних витрат. До капітальних відносяться одноразові та постійні витрати спрямовані на:

― створення чи оновлення основних фондів працеохоронного призначення;

― вдосконалення техніки і технології з метою поліпшення умов та охорони праці.

Поточні (експлуатаційні) витрати — це витрати на утримання й обслуговування обладнання, що має працеохоронне призначення. Вони забезпечують функціонування обладнання в необхідному режимі.

Витрати на здійснення заходів шодо поліпшення умов і охорони праці розраховуються за формулою:

В = С0 + К0,

де С0 — поточні (експлуатаційні) витрати на здійснення заходів, грн;

К0 — капітальні витрати на поліпшення умов та охорони праці, грн.

Чималого значення набуває визначення ефективності витрат підприємства на охорону праці. Цей показник обчислюється за формулою:

де Ер — річна економія від поліпшення умов і охорони праці на підприємстві (прибуток або зменшення збитків);

В — загальні витрати (вкладення підприємства на охорону праці).

Загальні витрати підприємства на охорону праці як до впровадження комплексу заходів щодо поліпшення умов праці, так і після нього розраховуються за формулою:

де В1 — витрати на заходи з охорони праці за рахунок джерел фінансування, регламентованих нормативними актами держави;

В2 — витрати на заходи з охорони праці за колективними договорами.

3. Методика оцінки соціальної

та економічної ефективності заходів

щодо вдосконалення умов і охорони праці

Для оцінки результатів проведення заходів щодо поліпшення умов та охорони праці згідно з методиками, розробленими ВЦНДІОП ВЦРПС[4] та ННДІОП України[5] запропоновані чотири групи показників:

― зміна стану умов і охорони праці;

― соціальні;

― соціально-економічні;

― економічні.

Зміна стану умов і охорони праці характеризується підвищенням рівня безпеки праці, поліпшенням санітарно-гігієнічних, психофізіологічних, естетичних показників.

Підвищення рівня безпеки праці супроводжується збільшенням кількості машин і механізмів, виробничих будівель, приведених у відповідність до вимог стандартів безпеки праці та інших нормативних актів.

Поліпшення санітарно-гігієнічних показників характеризується зменшенням вмісту шкідливих речовин у повітрі, поліпшенням мікроклімату, зниженням рівня шуму й вібрації, посиленням освітленості.

Зростання психофізіологічних показників визначається скороченням фізичних і нервово-психічних навантажень, у тому числі монотонності праці.

Поліпшення естетичних показників характеризується раціональним компонуванням робочих місць та машин, упорядкуванням приміщень і території, поєднанням кольорових відтінків тощо.

Зміни стану виробничого середовища за факторами оцінюються різницею абсолютних величин до і після впровадження заходів, а також порівнянням відносних показників, що характеризують ступінь відповідності тих чи інших факторів гранично допустимим концентраціям, гранично допустимим рівням або заданим рівням. Комплексна оцінка зміни стану умов праці здійснюється за показниками приросту кількості робочих місць, на яких умови праці приведені у відповідність до нормативних вимог.

Соціальні результати заходів щодо поліпшення умов та охорони праці визначаються наступними показниками:

― збільшенням кількості робочих місць, які відповідають нормативним вимогам (як у комплексі, так і за окремими факторами), й скороченням чисельності працюючих у незадовільних умовах праці;

― зниженням рівня виробничого травматизму;

― зменшенням кількості випадків професійної захворюваності, пов’язаною з незадовільними умовами праці;

― скороченням кількості випадків інвалідності внаслідок травматизму чи професійної захворюваності;

― зменшенням плинності кадрів через незадовільні умови праці.

Для оцінки соціальних результатів можуть використовуватися також інші показники — ступені задоволення працею та її престижності тощо. Показники соціальної і соціально-економічної ефективності розраховуються як відношення величини соціальних або соціально-економічних результатів до витрат, необхідних для їх здійснення.

Економічні результати заходів щодо поліпшення умов та охорони праці виражаються у вигляді економії за рахунок, зменшення збитків унаслідок аварій, нещасних випадків і професійних захворювань як в економіці в цілому, так і на кожному підприємстві.

Згідно з методикою визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці для оцінки соціальної ефективності заходів з удосконалення умов та охорони праці використовуються такі показники[6]:

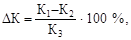

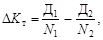

1. Скорочення кількості робочих місць (ΔК), що не відповідають вимогам нормативних актів щодо безпеки виробництва, розраховується за формулою:

де К1, К2 — кількість робочих місць, що не відповідають вимогам санітарних норм до і після проведення заходів;

К3 — загальна кількість робочих місць.

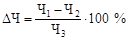

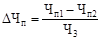

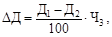

2. Зменшення чисельності зайнятих (ΔЧ), які працюють в умовах, що не відповідають вимогам санітарних норм, визначається за формулою:

,

,

де Ч1, Ч2 — чисельність зайнятих, які працюють в умовах, що не відповідають санітарним нормам до і після впровадження заходу, осіб;

Ч3 — річна середньооблікова чисельність працівників, осіб.

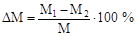

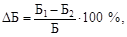

3. Збільшення кількості машин, механізмів (ΔМ) та виробничих приміщень (ΔБ), приведених до вимог норм охорони праці, обчислюється за формулами:

,

,

де М1, М2 — число машин і механізмів, що не відповідають нормативним вимогам до і після впровадження заходу, шт.;

М — загальна кількість машин і механізмів, шт.;

Б1, Б2 — кількість виробничих приміщень, які не відповідають нормативним вимогам до і після впровадження заходу, шт.;

Б — загальне число виробничих приміщень, шт.

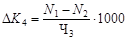

4. Зменшення коефіцієнта частоти травматизму Δ K 4 встановлюється за формулою:

,

,

де N 1, N 2 — кількість випадків травматизму відповідно до і після впровадження заходу;

Ч3 — річна середньооблікова чисельність працівників, осіб.

5. Зниження коефіцієнта тяжкості травматизму Δ K т розраховується за формулою:

де Д1, Д2 — кількість днів непрацездатності через травматизм відповідно до і після впровадження заходу.

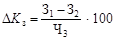

6. Зменшення коефіцієнта частоти професійної захворюваності через незадовільні умови визначається за формулою:

,

,

де З1, З2 — число випадків професійних захворювань відповідно до і після впровадження заходу.

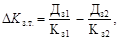

7. Скорочення коефіцієнта тяжкості захворювання обчислюється за формулою:

де Дз1, Дз2 — кількість днів тимчасової непрацездатності через хвороби відповідно до і після вжиття заходу;

Kз1, Kз2 — кількість випадків захворювання відповідно до і після вжиття заходу.

8. Зменшення числа випадків виходу на інвалідність (ΔЧі) внаслідок травматизму чи професійної захворюваності встановлюється за формулою:

,

,

де Чі1, Чі2 — чисельність працівників, що стали інвалідами до і після проведення заходу, осіб.

9. Скорочення плинності кадрів через незадовільні умови праці розраховується за формулою:

,

,

де Чп1, Чп2 — кількість працівників, що звільнилися за власним бажанням через незадовільні умови праці відповідно до і після вжиття заходу, осіб.

Річна економія підприємства від поліпшення безпеки праці (табл. 2) складається з:

― економії від зниження професійної захворюваності;

― економії від зменшення випадків травматизму;

― економії від зниження плинності кадрів;

― економії від скорочення пільг і компенсацій за роботу в несприятливих умовах.

СТРУКТУРА РІЧНОЇ ЕКОНОМІЇ ПІДПРИЄМСТВА

ВІД ПОІЛПШЕННЯ БЕЗПЕКИ ПРАЦІ [7]

| Показники економії | Складові річної економії |

| Економія від зниження професійної захворюваності | Заробітна плата; зниження собівартості продукції; кошти за рахунок зменшення виплат по тимчасовій непрацездатності |

| Економія від зменшення випадків травматизму | Заробітна плата; зниження собівартості продукції; кошти за рахунок зменшення виплат по тимчасовій непрацездатності |

| Економія від зниження плинності кадрів | Зниження собівартості продукції; збільшення прибутку у витратах на підготовку кадрів |

| Економія від скорочення пільг і компенсацій за роботу в несприятливих умовах | Заробітна плата; витрати на лікувально-профілактичне харчування; витрати на безкоштовне одержання молока або інших рівноцінних харчових продуктів |

Розрахунок економії від зменшення рівня захворюваності або травматизму здійснюється в такій послідовності[8]:

1. Скорочення витрат робочого часу за рахунок зменшення рівня захворюваності (травматизму) за певний час ΔД визначається за формулою:

де Д1, Д2 — кількість днів непрацездатності через хвороби або травми на 100 працівників відповідно до і після вжиття заходів;

Ч3 — річна середньооблікова чисельність працівників, осіб.

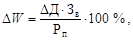

2. Зростання продуктивності праці Δ W розраховується за формулою:

де Зв — вартість виробленої продукції за зміну на одного працівника промислово-виробничого персоналу;

Рп — вартість річної товарної продукції підприємства.

3. Річна економія зарплати Ез за рахунок зростання продуктивності праці при зменшенні рівня захворюваності і травматизму обчислюється за формулою:

де Чср — середньорічна чисельність промислово-виробничого персоналу;

Зр — середньорічна заробітна плата одного працівника з відрахуваннями на соціальне страхування.

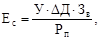

4. Річна економія на собівартості продукції Ес за рахунок зменшення умовно постійних витрат установлюється так:

де У — умовно постійні витрати у виробничій собівартості річного обсягу товарної продукції.

5. Економія за рахунок зменшення коштів на виплату допомоги по тимчасовій непрацездатності визначається за формулою:

де Пд — середньоденна сума допомоги по тимчасовій непрацездатності.

Річна економія за рахунок зниження рівня захворюваності становить:

Ерз = Ез + Ес + Есс.

Приклад 1. Розрахувати економічний ефект, одержаний у результаті скорочення плинності кадрів.

Вихідні дані:

коефіцієнт плинності кадрів, пов’язаної з умовами праці у поточному

році, К п.у — 0,09

продуктивність праці у поточному році П, тис. грн — 74,5

плинність кадрів Чос, осіб — 28

коефіцієнт плинності кадрів у минулому році, К п.м — 0,35

у поточному році К п.п — 0,26

коефіцієнт втрат підприємства залежно від річного

виробітку працівника, К вт — 0,037

Розрахунок економічного ефекту:

Приклад 2. Обчислити економічний ефект за рахунок скорочення чисельності працівників у шкідливих умовах праці при відміні додаткової відпустки.

Вихідні дані:

середня заробітна плата Зс, грн — 320

скорочення чисельності працівників, зайнятих у шкідливих

умовах Ч, осіб — 25

додаткова відпустка за роботу у шкідливих умовах Дд, днів — 12

тривалість відпустки в умовах праці, приведених до вимог

санітарно-гігієнічних норм Дс, днів — 18

Розрахунок економічного ефекту:

Визначення економічної ефективності заходів щодо охорони праці є одним з актуальних питань на рівні як держави, так і окремого підприємства, компанії.

Останніми роками питання, пов’язані з економічною ефективністю заходів щодо охорони праці, широко обговорювались. Дискусія розгорталася на рівні як Європейського Союзу і країн, що входять до нього, так і окремих компаній. В м. Гаазі (Нідерланди) пройшла перша Європейська конференція з питань економічної ефективності заходів щодо охорони праці[9], яка визначила існування низки методичних підходів до економічної оцінки заходів щодо охорони праці. Найважливішими з них є аналіз витрат і доходів (АВД), аналіз ефективності витрат (АЕВ) та методи розрахунку сукупних витрат, пов’язаних з виробничим травматизмом і захворюваністю.

Аналіз витрат і доходів — це метод оцінки сукупних витрат та доходів у грошовому виразі на рівні суспільства чи конкретного проекту. АВД зіставляє витрати на профілактичні заходи з доходами (зниження витрат чи збитків плюс додатковий прибуток). Фактично він є інструментом, що виявляє економічні наслідки і може бути використаний при вдосконаленні внутрішньофірмової системи прийняття рішень. За традицією АВД досить успішно пристосовується до виробничих витрат і робіт, у яких розподіл вартості на витрати та доходи є чітким. При розподілі ж грошової вартості, що відноситься до безпеки і гігієни праці, виникають проблеми, особливо в частині доходів.

В аналізі ефективності витрат (АЕВ) розраховується баланс між результатами заходів та грошовими витратами. АЕВ застосовується особливо успішно при зіставленні кількох варіантів рішення однієї і тієї самої задачі.

Аналіз витрат через захворюваність (АВЗ) — це метод розрахунку витрат, що можуть бути пов’язані з виробничим травматизмом та захворюваністю працівників. АВЗ виявляє масштаб проблеми в кількісному вираженні, тоді як АВД і АЕВ призначені для вибору оптимального рішення. Він пристосовується як до фінансових, так і до соціально-економічних витрат залежно від адресата, для якого проводиться розрахунок.

4. Економічне стимулювання поліпшення

умов і охорони праці.

Європейська модель економічного

стимулювання охорони праці

Поліпшення умов і охорони праці, що відповідає інтересам не тільки безпосередньо працівників, а й підприємців та всього су-

спільства в цілому, в умовах ринку тісно пов’язано з економічним стимулюванням роботодавців.

Стимулювання заходів щодо охорони праці здійснюється згідно з розділом ІV «Стимулювання охорони праці» Закону України «Про охорону праці». Так, ст. 25 «Економічне стимулювання охорони праці» визначає, що до працівників підприємств можуть застосовуватися будь-які заохочення за активну участь та ініціативу у здійсненні заходів щодо підвищення безпеки й поліпшення умов праці. Види заохочень визначаються колективним договором (угодою, трудовим договором).

Порядок пільгового оподаткування коштів, спрямованих на заходи щодо охорони праці, накреслений чинним законодавством про оподаткування.

Економічне стимулювання націлено насамперед на посилення діяльності та заінтересованості підприємств у поліпшенні умов праці на робочих місцях, а також підвищення економічної відповідальності власників (адміністрації) підприємств за шкоду, заподіяну несприятливими умовами праці.

Необхідність розробки й застосування економічних методів (економічного механізму) впливу на охорону праці, стимулювання всіх осіб та підрозділів, які беруть участь у виробничих процесах, забезпечують і формують рівень безпечного виконання робіт, спричинена неефективністю чинних нині на підприємствах адміністративних форм і методів управління, оскільки останні не пов’язують стан охорони праці з оцінкою кінцевих результатів загальногосподарської діяльності окремих колективів та підрозділів, з виконанням конкретними особами посадових чи функціональних обов’язків. Враховуючи це, вимогам охорони праці слід надати економічну інтерпретацію, поєднати показники оцінки результатів діяльності з економічними важелями впливу на порушників правил і норм. Необхідно створити ефективну систему стимулювання та мотивації організації й виконання безпечних трудових процесів на основі економічної відповідальності.

На практиці під економічним регулюванням розуміють матеріальну (фінансову) заінтересованість і відповідальність підрозділів, служб та відділів (організаторів і керівників виробництв) за створення умов для безпечної праці, з одного боку, й додержання встановлених норм і правил, роботу без травм і аварій безпосередніх виконавців — з другого. Питання полягає лише в тому, як виконати це практично, як конкретно змусити економіку працювати на безпеку.

З ухваленням Закону «Про охорону праці» та підзаконних актів виникла реальна можливість переходу до нових форм мотивації організації та безпечного виконання робіт передусім за допомогою економічного механізму на основі цільових методів. Економіко-цільовий підхід на виробничому рівні передбачає[10]:

― умови й порядок взаємного пред’явлення економічних санкцій (претензій, позовів) до виконавців щодо відшкодування заподіяної шкоди внаслідок порушення правил безпеки та до посадових осіб (за нестворення нормативних умов для безпечного виконання робіт);

― поєднання економічних показників діяльності підрозділів і посадових осіб зі станом охорони праці та виконанням (невиконанням) цільових завдань;

― встановлення оплати праці з урахуванням необхідності додержання в процесі виробничої діяльності норм і правил безпеки;

― встановлення відповідних доплат за роботу в шкідливих та небезпечних умовах;

― стимулювання (заохочення) підрозділів і працівників за роботу без травм, аварій, професійних захворювань, за високий рівень організації роботи в галузі охорони праці, як це передбачає ст. 29 Закону.

Досвід розвинутих країн у галузі охорони праці свідчить про те, що поліпшенню умов праці сприяють заходи:

― податкові пільги на засоби, спрямовані на оздоровлення умов праці;

― диференціювання страхових внесків залежно від частоти й тяжкості травматизму і професійних захворювань;

― впровадження санкцій за бездіяльність власників щодо поліпшення умов охорони праці.

Узагальнюючи досвід розвинутих країн з економічного стимулювання, Європейський фонд поліпшення умов життя і праці (одна з організацій Європейського Союзу) визначає, що більшість існуючих нині систем базується на прецедентах, тобто на інформації про нещасні випадки, що спричиняють виплату компенсації. Подібний підхід сам по собі є доказом того, що вплив економічного стимулювання обмежений. Фонд пропонує інноваційну модель, що містить ряд економічних стимулів, здатних позитивно впливати на поліпшення виробничого середовища.

Запропонована Європейським фондом поліпшення умов життя і праці модель[11] акцентує увагу на ідентифікації майбутніх ризиків, так само як і на існуючих, а також на визначенні зусиль щодо їх зниження. Основними елементами цієї моделі є:

― зменшення страхового внеску в системі обов’язкового соціального страхування від нещасних випадків на виробництві, особливо завдяки зусиллям зі зниження ризиків порівняно з рівнями, встановленими нормативними актами;

― встановлення повнорозмірного внеску залежно від максимального сукупного ризику (більшість систем страхування розраховує внесок за середнім ризиком) за допомогою трьох елементів:

а) базового компонента, який покриває адміністративні витрати та надто високі виплати компенсацій потерпілим унаслідок нещасних випадків, що іноді мають місце при однакових ризиках;

б) галузевого компонента, пов’язаного з різними ризиками в різних галузях господарства;

в) функціонального компонента, пов’язаного з максимальним ризиком на робочому місці;

— можливість для компаній одержувати бонуси (у вигляді скорочення повномасштабних внесків) через вжиття заходів різного характеру щодо поліпшення виробничого середовища, такі як:

а) суб-бонус для підприємств, що докладають більше результативних зусиль у цій галузі порівняно зі своїми конкурентами — скорочує функціональний компонент, пов’язаний з ризиками на робочому місці;

б) суб-бонус за зусилля, пов’язані з вирішенням загальної проблеми для галузі чи виду робіт, — може зменшити компонент галузі або виду виробництва;

в) суб-бонус, що стосується спеціальних проблем підприємства;

― фінансування консультацій з попередження травматизму на малих і середніх підприємствах;

― допомога з інвестиціями (наприклад, під час підписання контракту про значні капітальні вкладення в поліпшення умов та підвищення безпеки праці на робочих місцях);

― видача ярликів (за типом знаків якості продукції) для робочих місць, на яких досягнуто високого рівня умов праці, що може бути корисним у створенні надійного іміджу компанії на ринку.

Основними елементами в розробці нової системи є:

― розмір стимулу, тобто економічної вигоди порівняно з витратами;

― ефективність системи з точки зору можливості оцінити і продемонструвати поліпшення в охороні праці та надійності системи стосовно одного підприємства (у найбільш широкому розумінні цього поняття);

― позитивний вплив системи на поліпшення здоров’я і підвищення безпеки, тобто на зниження ризиків одержання травм чи профзахворювань;

― величина компенсації у зв’язку з виробничою травмою та її межа;

― ступінь захисту малих і середніх підприємств від статистичних коливань при оцінці фінансової віддачі стимулюючих виплат;

― управління системою та його вартість.

Як вихідні пропонуються такі основні умови:

1. Підприємець є юридичною особою, що одержує вигоду в результаті економічного стимулювання заходів щодо поліпшення виробничого середовища. Тому він і становить об’єкт, якому пропонуються стимули. Однак запропоновані заходи передбачають використання соціальних ресурсів підприємства. Це визначає необхідність співробітництва між усіма заінтересованими сторонами для вжиття заходів щодо попередження виробничого збитку.

2. Економічне стимулювання націлене на таке поліпшення виробничого середовища, яке виходить за межі вимог законодавства, що встановлює норми у цій галузі.

Оскільки поліпшення виробничого середовища понад установлені законами норми є справою дорогою, то для досягнення високих критеріїв існує явна потреба в економічному стимулюванні. Тому економічне стимулювання пропонується не як заміна, а як доповнення до норм законодавства про охорону праці. Однак воно може застосовуватися і на підприємствах, де стан охорони праці не відповідає вимогам законодавства.

[1] Денисенко Г. Ф. Охрана труда. — С. 87.

[2] Там само.

[3] Методика визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці. — К., 1999. — С. 30—31.

[4] Методические рекомендации по комплексной оценке социально-экономической эффективности мероприятий по улучшению условий и охраны труда. — М.: ВЦНИИОТ ВЦСПС, 1985.

[5] Методика визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці. — К., 1999.

[6] Методика визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці. — К., 1999.

[7] Методика визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці. — К., 1999. — С. 34.

[8] Методика визначення соціально-економічної ефективності заходів щодо поліпшення умов і охорони праці. — К., 1999. — С. 32, 33.

[9] Європейська точка зору на ефективність охорони праці // Інформ. бюлетень з охорони праці. — 2001. — № 2.

[10] Романчук Л. Управління охороною праці на підприємстві: Деякі концептуальні підходи // Охорона праці. — 2000. — № 2.

[11] Кузнецов Г. Базовий принцип зацікавленості: Європейська модель економічного стимулювання охорони праці // Інформ. бюлетень з охорони праці. — 2001. — № 2.

Рухаючи заряд електричне поле виконує роботу. Ця робота залежить від напруженості поля у різних точках і від переміщення заряду.

1. Робота з переміщення заряду по замкнутому контуру дорівнює нулю.

2. Робота з перенесення заряду в однорідному електричному полі не залежить від форми шляху. Вона визначається лише його початковою та кінцевою точкою.

3. Робота сил електричного поля під час переміщення в ньому заряду йде на зміну потенціальної енергії поля.

,

,  – переміщення,

– переміщення,  – відстань між початковою та кінцевою точкою руху.

– відстань між початковою та кінцевою точкою руху.

Потенціальна енергія в електростатичному полі пропорційна заряду, тому відношення W p до q не залежить від вміщеного в поле заряду. Це дозволяє ввести нову кількісну характеристику поля - потенціал - відношення потенціальної енергії до заряду:

,

,  (Вольт)

(Вольт)

Потенціал - скалярна фізична величина, що є енергетичною характеристикою електричного поля і визначає потенціальну енергію заряду q в довільній точці електричного поля.

Потенціал однорідного поля

.

.

Потенціал поля точкового заряду

Вираз для обчислення потенціалу  поля, створеного точковим зарядом Q, у точках на відстані r від цього заряду:

поля, створеного точковим зарядом Q, у точках на відстані r від цього заряду:

.

.

Щоб однозначно визначити потенціал у будь-якій точці, спочатку необхідно вибрати нульову точку. За таку точку обрана «нескінченність», тобто точка, віддалена на дуже велику відстань:  , якщо

, якщо  .

.

Якщо Q > 0, то > 0, а якщо Q < 0, то < 0.

Потенціал у деякій точці може мати різні значення, пов’язані з вибором нульової точки, тому важливу роль тут відіграє не сам потенціал, а різниця потенціалів, що не залежить від вибору нульової точки.

Різниця потенціалів (напруга) – фізична величина, яка характеризує енергетичний стан поля і дорівнює відношенню роботи з переміщення заряду з однієї точки поля в іншу до величини цього заряду.

.

.

Одиниця різниці потенціалів у системі СІ – вольт (В).

1 вольт – це така різниця потенціалів (напруга) між двома точками, при якій переміщення між двома точками позитивного заряду, рівному 1 Кл, супроводжується виконанням силами електричного поля над ним роботи 1 Дж.

1 В = 1 Дж / 1 Кл.

Фізичний зміст має лише різниця потенціалів між двома будь-якими точками поля, оскільки роботу з переміщення заряду можна визначити лише за умови задання початкової і кінцевої точки шляху.