2014-02-02

2014-02-02 607

607ПРИМЕР 1

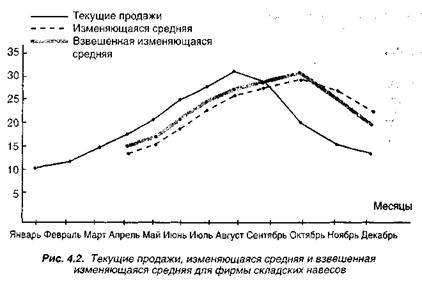

Продажи складских навесов для хранения показаны в средней колонке следующей таблицы. Изменяющаяся средняя за три месяца дана в правой колонке таблицы.

| Месяц | Текущие продажи | Изменяющаяся средняя за три месяца |

| Январь | ||

| Февраль | ||

| Март | ||

| Апрель | (10 + 12 + 13) / 3 = 11 2/3 | |

| Май | (12 + 13 + 16) / 3 = 13 2/3 | |

| Июнь | (13 + 16 + 19) / 3 =16 | |

| Июль | (16 + 19 + 23) / 3 = 19 1/3 | |

| Август | (19 + 23 + 26) / 3 = 22 2/3 | |

| Сентябрь | (23 + 26 + 30) / 3 = 26 1/3 | |

| Октябрь | (26 + 30 + 28) / 3 = 28 | |

| Ноябрь | (30 + 28 + 18) / 3 = 25 1/3 | |

| Декабрь | (28 + 18 + 16) / 3 = 20 2/3 |

Взвешенные меняющиеся средние

Когда этот метод используется, веса могут предназначаться для придания большего значения текущим данным. Это делается техникой, учитывающей большую способность к изменениям для текущих периодов, которым могут быть приданы более тяжелые веса. Решение, какие веса использовать, требует опыта и момента удачи. Выбор весов чаще всего произвольный, так как не существует формулы их определения. Если для прошлого месяца или периода веса более тяжелые, то прогноз может отразить необычно большие изменения в спросе или продажах более быстро.

Взвешенная меняющаяся средняя может быть определена математически:

Взвешенная меняющаяся средняя = [Σ(вес для периода n) * (спрос в период n)] /

/ [Σ весов] (4.2)

Фирма, производящая складские навесы, решает прогнозировать продажи путем взвешивания прошлых продаж за три месяца следующим образом.

| Используемые веса | Период |

| Прошлый месяц | |

| Два месяца назад | |

| Три месяца назад | |

| Сумма весов | |

| Прогноз для этого месяца |

3 * Продажи прошлого месяца + 2 * Продажи два месяца назад +

+ 1 * Продажи три месяца назад

6 Сумма весов

Результаты прогнозирования на базе взвешенной средней показаны в следующей таблице.

| Месяц | Текущие продажи | Изменяющаяся взвешенная средняя за три месяца |

| Январь | ||

| Февраль | ||

| Март | ||

| Апрель | ((3 х 13) + (2 х 12) + (10)) / 6 =12 1/6 | |

| Май | ((3 х 16) + (2 х 13) + (12)) / 6 = 14 1/3 | |

| Июнь | ((3 х 19) + (2 х 16) + (13)) / 6 = 17 | |

| Июль | ((3 х 23) + (2 х 19) + (16)) / 6 = 20 1/2 | |

| Август | ((3 х 26) + (2 х 23) + (19)) / 6 = 23 5/6 | |

| Сентябрь | ((3 х 30) + (2 х 26) + (23)) / 6 = 27 1/2 | |

| Октябрь | (3 х 28) + (2 х 30) + (26)) / 6 = 28 1/3 | |

| Ноябрь | ((3 х 18) + (2 х 28) + (30)) / 6 = 23 1/3 | |

| Декабрь | ((3 х 16) + (2 х 18) + (28)) / б = 18 2/3 |

Как простая, так и взвешенная меняющаяся средние эффективны в сглаживании внезапных флуктуации в модели спроса для того, чтобы получать стабильные прогнозы. Меняющиеся средние имеют, однако, три проблемы. Первое: возрастание размера п (числа усредняемых периодов) делает сглаживание флуктуации лучше, но это делает и метод более чувствительным к реальным изменениям в данных. Второе: меняющиеся средние не очень хорошо отражают тренды. Так как они усреднены, тренды будут всегда стоять на прошлом уровне и не будут отражать изменения на другой, более высокий или более низкий уровень. Наконец, меняющиеся средние требуют записей прошлых данных.

Рис. 4.2 с данными из примеров 1 и 2 иллюстрирует лаговый эффект моделей меняющейся средней.

|

Экспоненциальное сглаживание. Экспоненциальное сглаживание – этометод прогнозирования, который чаще и эффективнее применяется с помощью компьютера, хотя использует очень мало записей, относящихся к прошлым данным. Базовая формула экспоненциального сглаживания может быть показана следующим образом:

Новый прогноз = (Прогноз прошлого периода +

+ α (Текущий спрос прошлого периода) –

– (Прогноз прошлого периода), (4.3)

где α – вес, или константа сглаживания, которая расположена между 0 и 1.

Уравнение (4.3) может быть также записано математически:

Ft = Ft – 1 + α (At – 1 – Ft – 1),

где Ft – новый прогноз;

Ft – 1 – прошлый прогноз;

α – константа сглаживания (0 ≤ α ≤ 1);

At – 1 – текущий спрос прошлого периода.

Прошлый прогноз спроса эквивалентен старому прогнозу, существуют различия между текущим спросом прошлого периода и старым прогнозом.