2014-02-03

2014-02-03 996

996

Проілюструємо основні етапи побудови лінійної регресії на основі даних про величину експорту (млн. дол. США) та валового внутрішнього продукту (млн. дол. США) по деякій країні за 2000– 2010 рр. Припускаючи, що існує лінійна залежність величини експорту від валового внутрішнього продукту, побудуємо економетричну модель на основі цих даних.

|

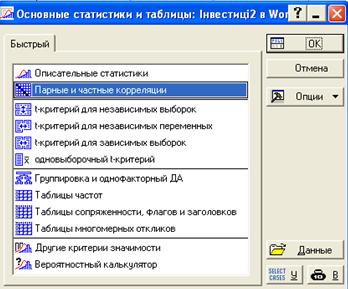

Проаналізуємо кореляційну залежність між змінними. Для цього виконаємо команду Анаиз / Основные статистики и таблицы. Відкриється діалогове вікно Основне статистики и таблицы, в якому виберемопункт Парные и частные корреляции. Відкриється діалогове вікно Парные и частные корреляции.

|

Натиснемо на кнопку Матрица парных корреляций та оберемо змінні для аналізу.

Отримаємо матрицю парних кореляцій.

Коефіцієнт кореляції між змінними VVP та EXPORT дорівнює 0,98>0,70. Отже, існує лінійна залежність між змінними, та є сенс будувати модель.

Підготуємо дані для аналізу.

|

Вибіркові дані неоднорідні, оскільки коефіцієнт варіації для кожної із змінних >33%. VVVP=233961,7/444738,3 >33%, VExport=17808,1/34649,0 >33%.

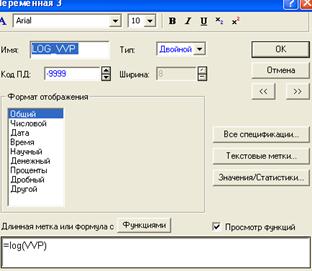

Щоб стабілізувати дисперсію змінних VVP та EXPORT та зменшити величину похибок, використаємо логарифмування. Для цього введемо додаткові змінні Log_VVP=LOG(VVP) і LOG_EXP=LOG(EXPORT).

|

Таким чином, ми будемо шукати лінійну залежність не між змінними VVP і EXPORT, а між змінними Log_VVP і LOG_EXP.

|

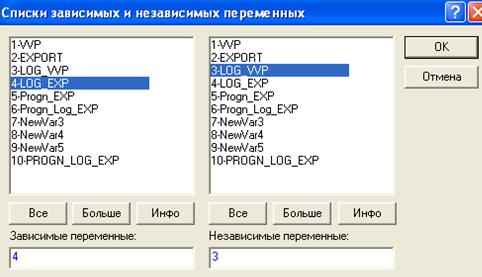

Відкриємо вікно Множественная регрессия, виконуючи команду Анализ/ Множественная регрессия. Натиснемо кнопку Переменные та виберемо залежну та незалежні змінні.

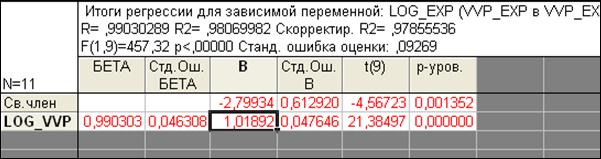

Отримаємо вікно результатів регресійного аналізу. Перш за все необхідно оцінити результати аналізу лінії регресії:

Отже, рівняння регресії статистично достовірне.

Всі інші дані регресії можна одержати у вікні, що відкривається після натиснення на кнопку Итоговая таблица регрессии. Отримаємо вікно, що містить таблицю остаточних результатів аналізу лінії регресії.

|

Таблиця містить стандартизовані (БЕТА) та нестандартизовані (B) коефіцієнти регресійної моделі, їх стандартні похибки та статистичну значимість.

Рядок Св. член містить усі дані, що стосуються вільного члена регресійної залежності. Довірчий рівень р для знайдених коефіцієнтів свідчить про їх значимість (p<0.05).

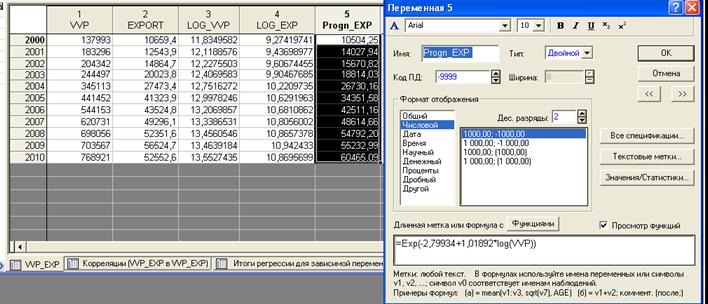

За одержаними результатами можна записати лінійне регресійне рівняння:

LOG_EXP= -2,79934+1,01892*logVVP

EXPORT=EXP(-2,79934+1,01892*logVVP)

|

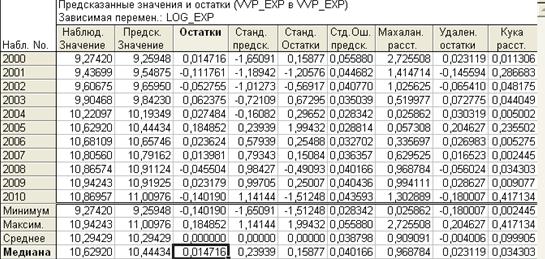

Натиснувши у вікні Результаты множественной регрессии на кнопку Анализ Остатков, отримаємо таблицю, в якій містяться прогнозовані значення змінної LOG_EXP.

Використовуючи параметри регресійного рівняння,можна отриматитеоретичні значення змінної EXPORT.