2014-02-13

2014-02-13 1456

1456В 1952 г. американский экономист Г. Марковиц опубликовал статью “Portfolio Selection”, которая легла в основу теории инвестиционного портфеля. Г. Марковиц исходил из предположения о том, что инвестирование рассматривается как однопериодовый процесс, т.е. полученный в результате инвестирования доход не реинвестируется. Другим важным исходным положением в теории Г. Марковица является идея об эффективности рынка ценных бумаг.

Под эффективным рынком понимается такой рынок, на котором вся имеющаяся информация трансформируется в изменение котировок ценных бумаг; это рынок, который практически мгновенно реагирует на появление новой информации.

В своих теоретических исследованиях Марковиц полагал, что значения доходности ценных бумаг являются случайными величинами, распределенными по нормальному (Гауссовскому) закону. В этой связи Марковиц считал, что инвестор формируя свой портфель, оценивает лишь два показателя E(r) – ожидаемую доходность и σ - стандартное отклонение как меру риска (только эти два показателя определяют плотность вероятности случайных чисел при нормальном распределении). Следовательно, инвестор должен оценить доходность и стандартное отклонение каждого портфеля и выбрать наилучший портфель, который больше всего удовлетворяет его желания – обеспечивает максимальную доходность r при допустимом значении риска σ. Какой при этом конкретный портфель предпочтет инвестор, зависит от его оценки соотношения «доходность-риск».

Эффективные портфели. Цель любого инвестора – составить такой портфель ценных бумаг, который бы давал максимально возможную отдачу с минимально допустимым риском. Покажем, прежде всего, взаимосвязь эффекта корреляции и риска инвестиционного портфеля.

Сравнение значений стандартных отклонений различных портфелей позволяет сделать два важных вывода: во-первых, при одних и тех же значениях ρ 1,2 разным портфелям соответствуют разные величины σ, то есть при изменении соотношения ценных бумаг в портфеле меняется и риск портфеля. Во-вторых, что более важно, для любого портфеля с понижением коэффициента корреляции уменьшается и риск портфеля (если, конечно портфель не состоит из одной ценной бумаги).

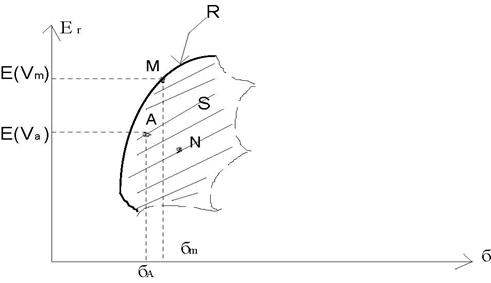

Если брать различные количества ценных бумаг (3, 4, 5, …, n), имеющих любые парные коэффициенты доходностей в пределах от (- 1) до (+ 1), и создавать из них портфели, варьируя «вес» каждой ценной бумаги, то какому-то конкретному портфелю А будет соответствовать вполне определенное соотношение ожидаемой доходности E(rA) и риска (стандартное отклонение σА). Перенеся эти соотношения на координатную плоскость с осями E(r) и σ, получим точку А с координатами [ E(rA); σA] на рисунке 2.

Рисунок 2 - Зона возможных существований портфелей.

Заштрихованная площадь S представляет зону возможного существования портфелей, создаваемых из n выбранных ценных бумаг.

Для другого набора этих же ценных бумаг с определенным «весом»каждой бумаги получим другое соотношение ожидаемой доходности и риска (например, точка N на рис. 4.2). Можно показать, что из любого ограниченного набора ценных бумаг, выбранных инвестором, путем варьирования их «веса» можно получить бесконечное количество портфелей. Если для каждого из портфелей определить ожидаемую доходность и стандартное отклонение, отложить их на графике (рис. 4.2), то получим совокупность точек – зону, определяющую все возможные портфели для выбранного количества ценных бумаг.

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

– обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

– обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Если инвестор выбрал n ценных бумаг со своими характеристиками, то найдется только одна комбинация ценных бумаг в портфеле, минимизирующая риск портфеля при каждом заданном значении ожидаемой доходности портфеля. Если обратиться к рисунку 4.2, то вывод теоремы сводится к тому, что какую бы величину ожидаемой доходности не определил инвестор, всегда путем перебора весов ценных бумаг портфеля можно найти такой портфель, при котором уровень риска достигает минимального значения (на рис. 4.2 – точка М).

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образует так называемую границу эффективности – на рис. 4.2 это линия R. Как видно из рисунка, при перемещении по границе вверх-вправо величины E(r) иσ увеличиваются, а при движении вниз-влево – уменьшаются.

Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска.

Как отмечалось, на риск портфеля основное влияние оказывает степень корреляции доходностей входящих в портфель ценных бумаг – чем ниже уровень корреляции, то есть чем ближе коэффициент корреляции приближается к 0, тем ниже риск портфеля. Тогда можно предположить, что путем диверсификации – изменения количества входящих в портфель ценных бумаг и их весов – инвестор способен снизить уровень риска портфеля, не изменяя при этом его ожидаемой доходности.

Та часть риска портфеля, которая может быть устранена путем ди-версификации, называется диверсифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

В теории Марковица инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности E(r) и уровня риска σ портфеля приносило бы ему максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности. Разные инвесторы имеют отличные друг от друга мнения об оптимальности сочетания E(r) и σ, поскольку отношение одного инвестора к риску не похоже на желание рисковать другого инвестора. Поэтому, говоря об оптимальном портфеле, надо иметь в виду, что эта категория сугубо индивидуальна, и оптимальные портфели разных инвесторов теоретически отличаются друг от друга. Тем не менее, каждый оптимальный портфель непременно являетсяэффективным, то есть инвесторы выбирают удовлетворяющий их (оптимальный) портфель из набора эффективных портфелей.

9.2. Модель единичного индекса (модель У. Шарпа)

В 1963 г. американский экономист У. Шарп (William Sharpe) предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался и в настоящее время известен как одноиндексная модель Шарпа (Sharpe single-index model).

В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две случайные переменные величины – независимую Х и зависимую Y линейным выражением типа Y = α + βЧХ. В модели Шарпа независимой считается величина какого-то рыночного индекса. Таковыми могут быть, например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Сам Шарп в качестве независимой переменной рассматривал доходность rm, вычисленную на основе индекса Standart and Poor’s (S&P500). В качестве зависимой переменной берется доходность ri какой-то i -ой ценной бумаги. Поскольку зачастую индекс S&P500 рассматривается как индекс, характеризующий рынок ценных бумаг в целом, то обычно модель Шарпа называют рыночной моделью (Market Model), а доходность rm – доходностью рыночногопортфеля.

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом. Основные допущения модели Шарпа:

– в качестве доходности ценной бумаги принимается математическое ожидание доходности;

– существует некая безрисковая ставка доходности R f, т. е. доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

– взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности (далее: отклонение доходности ценной бумаги) с отклонениями доходности рынка в целом от безрисковой ставки доходности (далее: отклонение доходности рынка) описывается функцией линейной регрессии;

– под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

– считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

, (13)

, (13)

где (ri – Rf) - отклонение доходности ценной бумаги от безрисковой;

(Rm – Rf) - отклонение доходности рынка от безрисковой;

α, β - коэффициенты регрессии.

Исходя из этой формулы, можно по прогнозируемой доходности рынка ценных бумаг в целом рассчитать доходность любой ценной бумаги, его составляющей:

, (14)

, (14)

где αi, βi - коэффициенты регрессии, характеризующие данную ценную бумагу.

Теоретически, если рынок ценных бумаг находится в равновесии, то коэффициент αi будет равен нулю. Но так как на практике рынок всегда разбалансирован, то αi показывает избыточную доходность данной ценной бумаги (положительную или отрицательную), т.е. насколько данная ценная бумага переоценивается или недооценивается инвесторами.

Коэффициент β называют β -риском, так как он характеризует степень зависимости отклонений доходности ценной бумаги от отклонений доходности рынка в целом. Основное преимущество модели Шарпа - математически обоснована взаимозависимость доходности и риска: чем больше β - риск, тем выше доходность ценной бумаги.

Кроме того, модель Шарпа имеет особенность: существует опасность, что оцениваемое отклонение доходности ценной бумаги не будет принадлежать построенной линии регрессии. Этот риск называют остаточным риском. Остаточный риск характеризует степень разброса значений отклонений доходности ценной бумаги относительно линии регрессии. Остаточный риск определяют как среднее квадратическое отклонение эмпирических точек доходности ценной бумаги от линии регрессии. Остаточный риск i - ой ценной бумаги обозначают σ ri.

Другими словами показатель риска вложения средств в данную ценную бумагу определяется β - риском и остаточным риском.

В соответствии с моделью Шарпа доходность портфеля ценных бумаг – это среднее взвешенное значение показателей доходности ценных бумаг, его составляющих, с учетом β - риска. Доходность портфеля определяется по формуле:

, (15)

, (15)

где Rf - безрисковая доходность;

Rm - ожидаемая доходность рынка в целом;

Риск портфеля ценных бумаг может быть найден с помощью оценки среднего квадратичного отклонения функции Rf и определяется по формуле:

, (16)

, (16)

где σ m - среднее квадратическое отклонение доходности рынка в целом, т. е. показатель риска рынка в целом;

βi, σ ri, β - риск и остаточный риск i - ой ценной бумаги;

С использованием модели Шарпа для расчета характеристик портфеля прямая задача приобретает вид:

Обратная задача выглядит аналогичным образом:

При практическом применении модели Шарпа для оптимизации фондового портфеля используются следующие допущения и формулы:

– обычно в качестве безрисковой ставки доходности принимают доходность государственных ценных бумаг, например, облигаций внутреннего государственного займа;

– в качестве доходности рынка ценных бумаг в целом в период t используются экспертные оценки рыночной доходности от аналитических компаний, из средств массовой информации и т. п. В условиях развитого фондового рынка для этих целей принято использовать какие-либо фондовые индексы.

Основной недостаток модели — необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих б о льшую часть относительно стабильного фондового рынка.