2014-02-17

2014-02-17 683

683Оценка НА

Оценка НА осуществляется по 4 видам стоимости:

1) Первоначальная стоимость – стоимость по которой НА принимаются к БУ, если НА приобретены за плату, то первоначальная стоимость определяется по цене приобретения. Если НА выпущены на самом предприятии, то первоначальная стоимость определяется либо по сумме фактических затрат на изготовление, либо по стоимости указанной в договоре между заказчиком и исполнителем. Если НА внесены в УК, то первоначальная стоимость определяется по договоренности сторон. Если НА приобретены на аукционе, то первоначальная стоимость определяется по цене приобретения. Если НА получены на безвозмездной основе, то первоначальная стоимость определяется экспертным путем.

2) Восстановительная – определяется так же как у ОС

3) Остаточная – определяется так же как у ОС

4) Ликвидационная – определяется так же как у ОС

МЕРОПРИЯТИЯ

Форум 19-22 Марта

Форум 2 с 26 по 29 Марта (в файле Форум 2)

Тест 1 с 16 по 19 апреля

С 30 по 4 мая – задача

Тестирование (итог) – 14 по 17 мая (между праздниками)

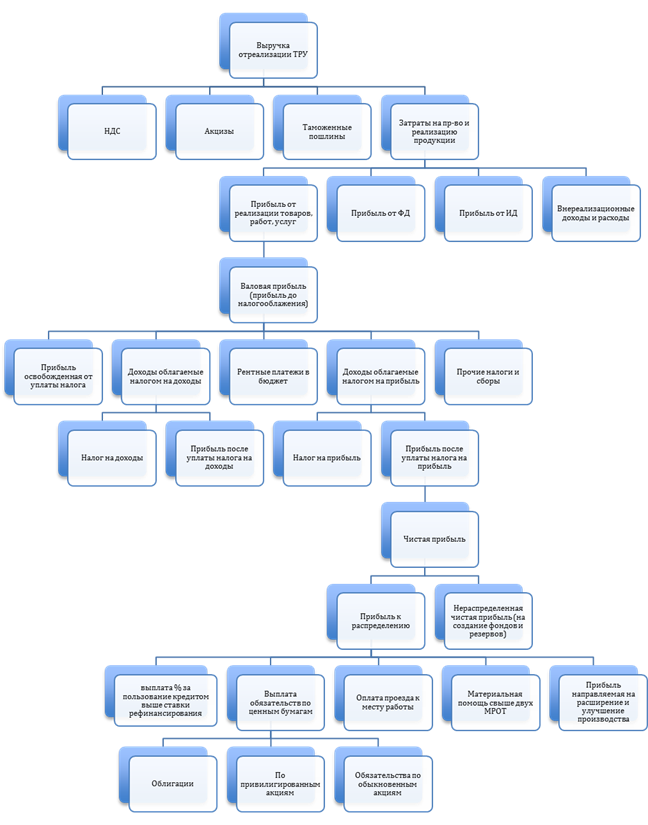

Под прибылью понимают – денежное выражение основной части накоплений, создаваемых предприятием любой формы собственности, характеризующая финансовый результат предпринимательской деятельности предприятия.

Значение прибыли

1) Отражает результат предпринимательской деятельности предприятия

2) Стимулирующий фактор предпринимательской деятельности

3) Источник расширенного воспроизводства

4) Важнейший финансовый ресурс предприятия

5) Является источником прироста собственного капитала предприятия

6) Источник социальных благ

7) Источник формирования доходов бюджетов различного уровня

Виды прибыли:

1. Валовая прибыль – прибыль до налогообложения – совокупный объем прибыли, получаемый предприятием за определенный промежуток времени. Она включает в себя:

ПНДО = ПО + ПФ + ПИ +ВРДиР

ПО – прибыль от основной или операционной деятельности

ПФ – прибыль от финансовой деятельности

ПИ – прибыль от инвестиционной деятельности

ВРДиР – внереализационные доходы или расходы

1.1 Прибыль от основной или операционной деятельности – под ней понимают деятельность ради которой создавалось предприятие и которая приносит наибольший объем прибыли или дохода.

ПО = ПР + ППРиРУ

ПР – прибыль от реализации

ППРиРУ – прибыль от прочей реализации и реализации услуг нетоварного характера

1.1.1. Прибыль от реализации продукции

ПР = ВР –НДС – А –ТП – ЗПиРП

ВР – выручка от реализации товаров, работ, услуг

НДС – налог на добавленную стоимость (косв. Налог)

А – акцизы (косв. Налог)

ТП – таможенные пошлины (косв. Налог)

ЗПиРП – затраты на производство и реализацию продукции

1.1.1.1. Затраты на производство и реализацию продукции

Затраты с точки зрения налогового кодекса, для расчет налогооблагаемой прибыли. В этом случае затраты делятся на 4 группы:

· Материальные затраты (затраты на приобретение сырья, материалов и покупных полуфабрикатов)

· Затраты на оплату труда (выплаты ЗП основным рабочим и рабочим работающим по договору; премии всех видов; единовременные выплаты за выслугу лет; единовременные выплаты по итогам работы предприятия за год; страховые отчисления на социальные нужды; оплата проезда во время работы; материальная помощь, но не более двух МРОТ в год; стоимость бесплатного питания, но не более двух МРОТ в год; отпускные; оплата учебных отпусков); в состав затрат на оплату труда НЕ включается: выплаты ЗП из целевых поступлений и финансирований; персональные надбавки к пенсии; оплата проезда к месту работы; материальная помощь свыше 2 МРОТ; оплата экскурсий, путешествий и путевок; повышение квалификации; оплата больничных; оплата дополнительных отпусков по уходу за детьми; оплата подписки на СМИ)

· Амортизация ОФ. Может начисляться двумя способами: линейным и ускоренным.

· Прочие затраты: транспортные расходы; выплаты процентов за пользование кредитом, рассчитанных по ставке рефинансирования; оплата услуг связи; командировочные расходы (оплата проезда до места командировки и обратно; проживание; без учета радио и телеточек; представительские расходы в пределах установленных норм минфина; оплата проезда во время командировки; оплата телефонных переговоров, при условии, что они были сделаны в служебное время и по производственной необходимости; суточные (100р на сутки по территории России); ЗП у командировочных лиц СОХРАНЯЕТСЯ.)

1.1.1.2. Затраты с точки зрения БУ для определения фактической себестоимости. Делятся на пять групп:

· Материальные затраты (точно такие же)

· Затраты на оплату труда (совпадают с налоговыми)

· Страховые отчисления на социальные нужды

· Амортизация, которая начисляется 4 способами (см. Выше)

· Прочие затраты (совпадают)

1.1.2. Прибыль от прочей реализации и реализации услуг нетоварного характера.

К прибыли от прочей реализации относят: прибыль от реализации товаров и услуг, при условии, что она не является объектами основной деятельности предприятия; прибыль от реализации ОФ; прибыль от реализации материальны ценностей и производственных запасов; прибыль получаемая от подсобных хозяйств предприятия.

Эта прибыль рассчитывается:

ППРиРУ = ВРПРиРУ – ЗПРиРУ

ВРПРиРУ – выручка от реализации прочей продукции и реализации услуг нетоварного характера

ЗПРиРУ – затраты на прочую реализацию и реализацию услуг нетоварного характера.

1.2. Прибыль от финансовой деятельности

Под финансовой деятельностью понимают – деятельность направленную на привлечение в оборот предприятия дополнительных источников финансирования. Прибыль от ФД рассчитывается

ПФ = ДФ – ЗФ

Доходы фин. Деятельности – затраты фин. Деятельности.

1.3. Прибыль от инвестиционной деятельности.

Под ИД понимают деятельность направленную на увеличение ОС или прирост оборотных средств в результате приводящий к изменению экономического потенциала предприятия. Инвестиционная деятельность характеризуется двумя показателями:

· Валовая инвестиция – совокупный объем всех инвестиционных вложений за определенный период

· Чистые инвестиции – валовые инвестиции – сумма амортизационных отчислений

Рассчитывается: сумма чистого денежного потока, получаемого предприятием за весь период эксплуатации инвестиционного проекта – сумма инвестиционных затрат на реализацию инвестиционного проекта

1.4. Внереализационные доходы или расходы.

· Внереализационные доходы они же прочие поступления.

· Внереализационные расходы:

1) Штрафы, пени и неустойки заплаченные

2) Отрицательные курсовые и суммовые разницы

3) Не погашаемые убытки страховыми компаниями

4) Величина сомнительной или безнадежной дебиторской задолженности

5) Списание сомнительной или безнадежной дебиторской задолженности

6) Судебные издержки и арбитражные расходы

7) Убытки от производства, не давшего готовой продукции

8) Убытки от недооценки ОС

9) Убытки от уценки сырья, запасов и готовой продукции

10) Убытки, возникающие при продажи продукции ниже фактической себестоимости

11) Остатки молодняка животных на откорме

12) Убытки от пожара

13) Некомпенсированные убытки причиненные стихийными бедствиями

14) Убытки от хищений, виновники которых не установлены по решению суда

15) Прочие аналогичные убытки

2. Налогооблагаемая прибыль.

Под налогооблагаемой прибыль понимают прибыль облагаемую налогом на прибыль. Рассчитывается путем вычета из валовой прибыли следующих элементов:

1) Отчисления в резервные и другие фонды

2) Рентные платежи в бюджет

3) Доходы, облагаемые налогом на доходы:

· Доходы по ценным бумагам,

· Доходы от казино,

· Доходы от организации игорного бизнеса (все виды лотереи),

· Доходы от производства и реализации аудио, видео и компьютерной продукции,

· Доходы от видеопоказов и видеосалонов

· Доходы от организации и проведения массовых зрелищных мероприятий на открытых площадках и стадионах

4) Прибыль получаемая от производства и реализации сельскохозяйственной и охотохозяйственной продукции

Оставшаяся прибыль называется налогооблагаемой прибылью и облагается налогом по ставке 20%.

3. Чистая прибыль – прибыль остающаяся в распоряжении предприятия, которое предприятие может использовать по своему усмотрению.

Лекция 23.03.12

Планирование прибыли. Три метода.

1) Метод прямого счета

Прибыль рассчитывается по формуле

ПП = (В х Ц)-(В х С)

Где:

В – планируемые объем выпускаемой продукции

Ц – планируемая цена на продукцию

С – себестоимость продукции

Х – умножение

2) Аналитический

Когда прибыль планируется на базе прибыли предыдущего года, с учетом возможных изменений в объемах производства и реализации продукции

3) Смешанный

При планировании прибыли все затраты предприятия разделяются на три группы:

1) Постоянные затраты – не изменяемые в зависимости от роста объемов производства.

a. Затраты на оплату труда

b. Амортизация

c. Аренда

d. Проценты за кредит

2) Переменные – затраты, зависящие от роста объемов производства

1.1. Затраты на приобретение сырья, материалов и покупных полуфабрикатов

3) Смешенные затраты – которые относятся к постоянным и переменным (условно постоянные или условно переменные)

1.1 Затраты на оплату труда, начисляемую сдельным или повременным способом

1.2 Оплата услуг связи

1.3 Затраты на топливо, газ и электричество