2014-02-09

2014-02-09 1472

1472Таблица 2.1

Общие стандарты для значений b-коэффициента

| Значение ß -коэффициента | Размер риска |

| Доход от ценной бумаги не зависит от риска (безрисковая ценная бумага - казначейский вексель) | |

| 0,5 | Ценная бумага реагирует в половину стоимости на изменение риска ценных бумаг |

| 1,0 | Ценная бумага реагирует полностью на изменение рынка ценных бумаг (средний риск) |

| 2,0 | Ценная бумага вдвойне реагирует на изменение рынка ценных бумаг |

Метод дисконтированного денежного потока. Данный метод определения цены обыкновенных акций основан на модели Гордона. Рыночная цена акции в этом случае устанавливается как дисконтированная стоимость ожидаемого потока дивидендов:

, (2.7)

, (2.7)

где Р0 - рыночная стоимость акции;

Дt - ожидаемые дивиденды;

rt - требуемая доходность;

t - количество лет.

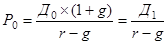

Если доходность акции будет расти в постоянном темпе, для оценки ожидаемой доходности можно использовать следующую формулу:

, (2.8)

, (2.8)

где Р0 - рыночная стоимость акции;

Д0 - последние выплаченные дивиденды;

g - темпы прироста дивидендов (принимаются постоянными);

r - требуемая доходность акции, учитывающая риск;

Д1 - ожидаемые дивиденды очередного периода.

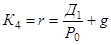

После несложных преобразований можно получить упрощенную формулу для расчета цены обыкновенных акций:

, (2.9)

, (2.9)

где К4 - цена капитала, представленного обыкновенными акциями;

r - требуемая доходность акции, учитывающая риск;

Д1 - ожидаемые дивиденды очередного периода;

Р0 - рыночная стоимость акции;

g - темпы прироста дивидендов (принимаются постоянными).

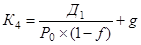

Стоимость новой обыкновенной акции превышает стоимость функционирующих акций на величину затрат на эмиссию и размещение выпуска, включающего расходы на печать, комиссионные сборы и др. Если выражать стоимость размещения займа в процентах, то формула для расчета стоимости новой обыкновенной акции будет иметь вид:

, (2.10)

, (2.10)

где К4 - цена капитала, представленного обыкновенными акциями;

Д1 - ожидаемые дивиденды очередного периода;

Р0 - рыночная стоимость акции;

f - стоимость размещения займа, %.

g - темпы прироста дивидендов (принимаются постоянными).

Модель Гордона имеет ограничения в применении: она может использоваться только компанией, выплачивающей дивиденды. Кроме того, правильно определить темпы прироста дивидендов в перспективе достаточно сложно.

Метод доходности облигации предприятия плюс премия за риск. Данный метод определения цены обыкновенных акций основан на суммировании доходности собственных облигаций и расчетной премии за риск. Премия за риск рассматривается как превышение доходности акций предприятия над доходностью его облигаций. Поскольку в разные периоды значения премии за риск нестабильны, текущая премия за риск определяется двумя методами:

• на основе аналитического обзора;

• дисконтированием денежного потока.

При использовании аналитического обзора западными учеными был сделан вывод о том, что среднее значение премии за риск колеблется в пределах 2 - 4% и составляет около 3,6% для любой компании любой отрасли. В периоды с низкими процентными ставками размер премии за риск повышается до 6%, а при высоких ставках снижается до 3%.

При использовании дисконтирования денежного потока определяют требуемую рыночную доходность акций предприятия и превышение ее над доходностью средних облигаций предприятия. Однако эта величина тоже является недостаточно точной.

5. Нераспределённая прибыль. Ещё одним источником собственного капитала является нераспределенная прибыль - чистый доход предприятия, остающийся после налогообложения, выплаты дивидендов по привилегированным акциям и процентов по облигациям. Нераспределенная прибыль принадлежит владельцам обыкновенных акций и может быть использована на реинвестирование в развитие производства или выплату дивидендов акционерам. Голосуя за реинвестирование, акционеры считают наиболее выгодным вложение прибыли в рыночные активы, что равносильно приобретению новых акций предприятия. При этом ожидаемые доходы акционеров не должны быть ниже доходов от аналогичных инвестиций в другие рыночные активы с той же степенью риска. Таким образом, цена нераспределенной прибыли представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цена обыкновенных акций.

---------------------------------------

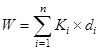

Общая цена капитала представляет собой среднее значение цен каждого источника в общей сумме:

, (2.11)

, (2.11)

где W - средневзвешенная цена капитала;

Кi - стоимость i -го источника средств;

di - удельный вес i -го источника в общей сумме.

Средневзвешенная цена капитала показывает минимальный возврат средств предприятия на вложенный капитал, или его рентабельность. Экономический смысл этого показателя состоит в том, что предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения средневзвешенной цены капитала.

Взвешивание может быть первоначальным и целевым.

Первоначальное взвешивание основано на существующей структуре капитала, которая признается оптимальной и должна сохраниться в будущем. Оно может осуществляться по балансовой и рыночной стоимости источников. Взвешивание по балансовой стоимости предполагает, что новое дополнительное финансирование будет осуществляться с использованием тех же методов, которые применялись для формирования существующей структуры капитала. При этом удельный вес каждого источника определяется делением его балансовой стоимости на балансовую стоимость всех долгосрочных источников капитала. Такой расчет позволяет оценить фактически сложившуюся структуру источников и связанные с ней расходы. Однако главная цель расчета средней цены капитала заключается не только в оценке фактически сложившегося положения, но и в определении стоимости вновь привлекаемой денежной единицы с последующим использованием ее значения в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Для этого проводят взвешивание по рыночной стоимости источников капитала: рыночную стоимость каждого источника делят на общую рыночную стоимость всех источников. Этот метод является более точным по сравнению с предыдущим, так как учитывает реальную конъюнктуру фондового рынка и другие факторы.

Целевое взвешивание применяется в том случае, если предприятие хочет сформировать оптимальную для себя структуру капитала, когда запланированное соотношение собственных и заемных средств в общем объеме источников должно сохраняться в течение длительного промежутка времени.

Цена отдельных источников формирования капитала и его структура постоянно меняются под воздействием внутренних и внешних факторов деятельности предприятия. Одним из внутренних факторов является расширение объема новых инвестиций за счёт собственных или привлеченных средств. Первый источник более дешевый, но ограничен в размерах, второй - не ограничен, но его цена зависит от структуры авансированного капитала. Изменение процентных ставок на финансовом рынке приводит к изменению цены отдельных источников.

Цену последней денежной единицы вновь привлеченного капитала характеризует понятие предельной цены капитала. Она рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная цена капитала изменяется с ростом объемов привлеченных средств и изменений в структуре капитала. Предельная цена капитала может оставаться неизменной, если увеличение капитала осуществляется за счет нераспределенной прибыли предприятия при сохранении неизменной его структуры. Однако существует определенная критическая точка, после которой взвешенная стоимость капитала будет увеличиваться. Это - точка разрыва (перелома) нераспределенной прибыли, которая рассчитывается по формуле:

, (2.12)

, (2.12)

где x - точка разрыва нераспределённой прибыли;

НП - нераспределенная прибыль;

Уск - удельный вес (доля) собственного капитала.

Однако, если цена заемных источников остается на прежнем уровне и структура капитала не меняется, то теоретически предельная цена капитала предприятия может остаться неизменной.

2.2. Модели структуры капитала

Структура капитала представляет собой соотношение собственных и заемных средств долгосрочного характера. Структура капитала определяет многие стороны деятельности предприятия и оказывает прямое влияние на его финансовые результаты. Управление структурой капитала является одной из наиболее важных и сложных задач финансового менеджмента. Оно заключается в создании смешанной структуры капитала, представляющей такое оптимальное соотношение собственных и заемных источников, при котором минимизируются общие капитальные затраты и максимизируется рыночная стоимость предприятия. Решение использовать или не использовать заемные средства в качестве дополнительного источника финансирования обусловливает возникновение двух видов риска: производственного и финансового.

Производственный риск проявляется в изменчивости рентабельности активов предприятия, обусловленной колеблемостью величины получаемой прибыли. Рентабельность активов (ROA) определяется как отношение дохода инвесторов к величине активов. При отсутствии заемных средств она рассчитывается как отношение чистой прибыли к акционерному капиталу в форме обыкновенных акций. Рентабельность инвестируемого капитала (ROI), состоящего из собственных и заемных средств, определяется как отношение чистой прибыли держателей обыкновенных акций и процентов за кредит к инвестируемому капиталу.

Производственный риск зависит от различных факторов, важнейшими из которых являются динамика спроса и цена на продукцию, размер затрат на производство продукции и изменение удельного веса постоянных затрат в общей сумме затрат на предприятии (операционный рычаг). Действие операционного рычага проявляется в том, что любое изменение выручки от реализации продукции вызывает более сильное изменением величины прибыли. Это связано с различной степенью влияния постоянных и переменных затрат в составе себестоимости на формирование финансовых результатов деятельности предприятия. Данная зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Чем выше доля постоянных расходов в составе себестоимости продукции, тем выше уровень операционного рычага. Для предприятий с большой долей постоянных расходов незначительное изменение объема производства может привести к существенному изменению прибыли. Каждый процент снижения выручки дает еще больший процент снижения прибыли. Если удельный вес постоянных затрат в себестоимости продукции велик, то небольшое снижение объема реализации приводит к значительному падению рентабельности акционерного капитала предприятия. Если выручка от реализации увеличивается, а удельный вес постоянных затрат снижается, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает меньший процент прироста прибыли. Таким образом, операционный рычаг представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения структуры себестоимости и объема выпуска продукции. На практике для определения силы воздействия операционного рычага используют отношение валовой маржи к прибыли предприятия. Идеальным вариантом является сочетание низкого уровня постоянных издержек с высокой валовой маржой за счет большого размера прибыли предприятия. Сила воздействия операционного рычага больше на предприятиях с высокой степенью технической оснащенности за счет большой величины амортизационных отчислений, а также на предприятиях со значительным объемом заемных средств - за счет увеличения расходов по их обслуживанию. Чем выше операционный рычаг предприятия, тем больше его производственный риск, т.е. риск неполучения прибыли и покрытия произведенных затрат. Поэтому необходимо учитывать влияние этого фактора при формировании структуры капитала и бюджета капиталовложений.

Финансовый риск при использовании заемных средств можно рассматривать как риск, связанный с недостатком средств для выплаты процентов и погашения долгосрочных ссуд и займов. На степень финансового риска указывает сила финансового рычага. Действие финансового рычага заключается в том, что предприятие, используя заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Однако использование заемных средств связано со значительными издержками. Так как проценты за кредит относятся к постоянным издержкам, увеличение объема заемных средств усиливает действие операционного рычага, что в свою очередь ведет к возрастанию производственного риска. По расчетам европейских экономистов, эффект финансового рычага определяется как приращение чистой рентабельности собственных средств, получаемое за счет использования кредита:

, (2.13)

, (2.13)

где ФР - сила воздействия финансового рычага (прирост коэффициента рентабельности собственного капитала), %;

RA - коэффициент рентабельности активов, %;

p - средняя расчетная ставка за кредит, %;

ЗК - заемный капитал;

СК - собственный капитал предприятия.

Эта формула позволяет определить безопасный для предприятия объем заемных средств, наиболее выгодные условия кредитования и приемлемую ставку ссудного процента. Кредит будет выгодным для предприятия, если он увеличит эффект финансового рычага. В формуле (2.13) можно выделить три основные составляющие:

1. налоговый корректор (1—Т), который показывает влияние налогообложения на эффект финансового рычага;

2. дифференциал финансового рычага (RA - p), который характеризует разницу между коэффициентом рентабельности активов и средней расчетной ставкой за кредит;

3. коэффициент финансового рычага  , который характеризует сумму заемного капитала, используемого предприятием, приходящуюся на единицу собственного капитала.

, который характеризует сумму заемного капитала, используемого предприятием, приходящуюся на единицу собственного капитала.

Главным среди них является дифференциал финансового рычага, который характеризуется высоким динамизмом. Эффект финансового рычага проявляется в том случае, если дифференциал является положительной величиной. Чем выше положительное значение дифференциала, тем выше эффект финансового рычага. Коэффициент финансового рычага мультиплицирует положительный или отрицательный эффект, получаемый за счет значения дифференциала. При неизменном дифференциале коэффициент финансового рычага является главным генератором возрастания суммы и уровня прибыли на собственный капитал, а также финансового риска потери этой прибыли. При неизменном коэффициенте финансового рычага положительная или отрицательная динамика его дифференциала генерирует возрастание суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери.

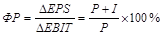

Финансовый риск можно также рассматривать как риск падения дивидендов и курса акций, возникающий у держателей обыкновенных акций при использовании заемного капитала. На них перекладывается и часть производственного риска, хотя он может компенсироваться более высоким ожидаемым доходом акционеров. Это американская концепция эффекта финансового рычага, которая основана на определении того, как изменение прибыли до налогообложения и уплаты процентов за кредит влияют на изменение чистой прибыли, приходящейся на каждую обыкновенную акцию:

, (2.14)

, (2.14)

где ФР - сила воздействия (эффект) финансового рычага, %;

∆EPS - изменение чистой прибыли на акцию, %;

∆EBIT - изменение прибыли до налогообложения и уплаты процентов за кредит;

I - проценты за кредит, включаемые в себестоимость;

Р - балансовая прибыль.

Чем больше объем привлекаемых предприятием заемных средств, тем больше выплачивается по ним процентов и тем меньше прибыль, следовательно, тем больше сила воздействия финансового рычага. Чем сильнее эффект финансового рычага, тем более нелинейный характер приобретает связь между прибылью на акцию и прибылью предприятия до выплаты налогов и процентов. Предприятию, пользующемуся кредитом, каждый процент изменения прибыли (до налогообложения и уплаты процентов) приносит больше процентов изменения чистой прибыли на акцию, чем предприятию, обходящемуся собственными средствами. Знание механизма воздействия финансового рычага на уровень прибыльности собственного капитала и степень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. Чей больше финансовый рычаг, тем выше финансовый риск и стоимость капитала предприятия, так как увеличивается сумма процентов, выплачиваемая по заемным средствам. В результате изменения структуры капитала и привлечения заемных средств может возрасти рентабельность акционерного капитала.

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее значительные изменения объема реализации и выручки приводят ко все более крупным изменениям чистой прибыли на акцию. Это находит выражение в умножении двух сил - операционного (ОР) и финансового (ФР) рычагов и появлении общего операционно-финансового рычага (ОФР):

. (2.15)

. (2.15)

Операционно-финансовый рычаг показывает общий риск для данного предприятия, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешнего займа.

Для того чтобы уровень операционного рычага был выгодным для держателей обыкновенных акций, объем реализации должен превышать точку безубыточности. Для того чтобы уровень финансового рычага был выгодным для держателей обыкновенных акций, или чтобы было выгодным привлечение заемных средств, цена заемного капитала должна быть меньше коэффициента рентабельности активов.

Возможность управления структурой капитала всегда находилась в центре внимания экономистов. При этом основная проблема заключается в следующем: существует ли оптимальная структура капитала и, если да, то как она влияет на стоимость капитала и стоимость самого предприятия? Рассмотрим несколько подходов к решению данного вопроса.

Традиционный подход. В соответствии с традиционным подходом оптимальная структура капитала существует и цена капитала зависит от его структуры, то есть от доли собственной и заемной его составляющих. При изменении структуры капитала цена этих источников, в общем случае, меняется. Небольшое увеличение доли заемного капитала в общем объеме источников не оказывает существенного влияния на рост цены собственных источников. С ростом доли заемных средств цена собственного капитала начинает увеличиваться, а цена заемного капитала сначала остается неизменней, а потом также начинает возрастать. Так как цена заемного капитала в среднем ниже цены собственного капитала, существует оптимальная структура капитала, при которой средневзвешенная цена капитала имеет минимальное значение, а стоимость предприятия будет максимальной.

Теория Модильяни-Миллера. Ф. Модильяни и М. Миллер в 1958 году заложили основы теории структуры капитала. Для проведения анализа были взяты две фирмы: L - фирма, использующая заемный капитал и являющаяся финансово зависимой, и U - финансово независимая фирма, не привлекающая заемные источники. При разработке своей модели Ф. Модильяни и М. Миллер ввели ряд условных ограничений:

• наличие эффективных и совершенных рынков; отсутствие комиссионных брокерам; одинаковые процентные ставки для всех инвесторов (физических и юридических лиц); бесплатность и доступность информации; делимость ценных бумаг;

• полное отсутствие налогов;

• одинаковый уровень производственного риска для всех фирм;

• одинаковое ожидание величины и рисковости будущих доходов всех инвесторов;

• безрисковая процентная ставка по займам;

• бессрочный характер всех потоков денежных средств, т.е. доходы имеют постоянную величину;

• вся прибыль фирм идет на выплату дивидендов.

Опираясь на эти допущения, Ф. Модильяни и М. Миллер обосновали следующие положения.

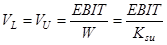

Положение 1. При отсутствии налогов стоимость фирмы (V) не зависит от способа ее финансирования, а определяется путем капитализации ее чистой операционной прибыли по ставке, соответствующей классу риска фирмы:

, (2.16)

, (2.16)

где VL и VU - стоимости фирм L и U соответственно;

EBIT - чистая операционная прибыль до выплаты процентов и налогов;

W - средневзвешенная цена капитала фирмы;

Ksu - требуемая доходность акционерного капитала.

Положение 2. Цена акционерного капитала финансово зависимой фирмы равна цене акционерного капитала финансово независимой фирмы плюс премия за риск, определяемая как разность между ценами акционерного и заемного капитала для финансирования финансово независимой компании, умноженная на соотношение заемного и собственного капитала:

, (2.17)

, (2.17)

где KsL и KsU - цена акционерного капитала финансово зависимой и финансово независимой фирмы соответственно;

Kd - постоянная цена заемного капитала;

D и S - рыночная цена заемного и акционерного капитала соответственно;

(KsU - Kd) - премия за риск.

Увеличение доли заемных источников в структуре капитала не увеличивает стоимость фирмы, так как выгода от более дешевого заемного капитала уравновешивается увеличением цены ее акционерного капитала в связи с увеличением степени риска. Таким образом, согласно выводам теории Модильяни-Миллера при отсутствии налогов цена капитала, а также стоимость самой фирмы не зависят от структуры источников капитала. В качестве доказательства правомерности своей модели они воспользовались практикой арбитражных операций (операций по одновременной покупке и продаже одинаковых активов по разным ценам). Их суть состоит в том, что инвесторы будут продавать акции дорогой фирмы и покупать акции дешевой фирмы. В результате произойдет выравнивание рыночной стоимости этих фирм за счет роста цен на акции одной фирмы (из-за увеличения спроса) и снижения цен на акции другой фирмы (из-за падения спроса).

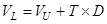

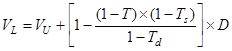

Уточненная теория Модильяни-Миллера. В 1963 г. появилась новая работа Модильяни - Миллера, в которой было учтено влияние налога на прибыль на стоимость капитала фирмы. Авторами был сделан вывод о том, что использование заемных источников увеличивает стоимость фирмы, так как проценты по займам вычитаются из налогооблагаемой прибыли, в результате чего увеличивается величина операционной прибыли. Уточненная теория структуры капитала содержит следующие основные положения.

Положение 1. Стоимость фирмы, использующей заемные средства, равна сумме стоимости финансово независимой фирмы (не использующей заемный капитал) и эффекта финансового левериджа:

, (2.18)

, (2.18)

где VL и VU - стоимости финансово зависимой и финансово независимой фирмы соответственно;

D - рыночная цена заемного капитала.

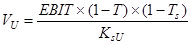

При этом:

, (2.19)

, (2.19)

где VU - стоимость финансово независимой фирмы;

EBIT - чистая операционная прибыль до выплаты процентов и налогов;

KsU - цена акционерного капитала финансово независимой фирмы.

С возрастанием доли заемного капитала эффективность финансового рычага возрастает. В результате стоимость фирмы достигает максимальной величины при стопроцентном привлечении заемного капитала. При отсутствии заемного капитала стоимость фирмы равна рыночной цене акционерного капитала.

Положение 2. Цена собственного капитала фирмы, использующей заемные источники, равна цене собственного капитала финансово независимой фирмы и премии за риск, скорректированной с учетом налогообложения прибыли предприятия:

, (2.20)

, (2.20)

где KsL и KsU - цена акционерного капитала финансово зависимой и финансово независимой фирмы соответственно;

Kd - постоянная цена заемного капитала;

(KsU - Kd) - премия за риск;

Т - ставка налога на прибыль;

D и S - рыночная цена заемного и акционерного капитала соответственно.

При налогообложении прибыли цена акционерного капитала увеличивается с меньшей скоростью, чем при отсутствии налогообложения, поэтому рост доли заемных средств в структуре капитала приводит к снижению стоимости привлеченного капитала и увеличивает стоимость фирмы с повышением уровня финансового левериджа.

Уточненная модель М. Миллера. В 1976 г. М. Миллер разработал модель, отражающую влияние заемного финансирования на стоимость фирмы с учетом налогов на физические и юридические лица. В расчет были приняты налог на личный доход от владения акциями и налог на личный доход от предоставления займов. Согласно модели Миллера стоимость финансово независимой фирмы определяется по формуле

, (2.21)

, (2.21)

где VU - стоимость финансово независимой фирмы U;

EBIT - чистая операционная прибыль до выплаты процентов и налогов;

Т - ставка налога на прибыль;

Тs - налог на личный доход от владениями акциями;

KsU - цена акционерного капитала финансово независимой фирмы.

При этом стоимость фирмы со смешанными источниками финансирования определяется по формуле

, (2.22)

, (2.22)

где VL и VU - стоимости финансово зависимой и финансово независимой фирмы соответственно;

Т - ставка налога на прибыль;

Тs - налог на личный доход от владениями акциями;

Td - налог на личный доход от предоставления займов;

D - рыночная цена заемного капитала.

Главный вывод из модели Миллера заключается в том, что учет налогов на личные доходы уменьшает выгоду от привлечения заемных источников, так как введение налогов снижает доход, остающийся в распоряжении инвесторов, и стоимость фирмы уменьшается.

Компромиссные модели. Основные положения теории Модильяни-Миллера подвергаются критике многих экономистов. Главным ее недостатком является несоответствие большинства теоретических допущений реальной ситуации, складывающейся на рынках. В ее моделях не учитываются брокерские затраты, а также затраты, связанные с финансовыми затруднениями, агентские издержки и др. Вызывает сомнение и вывод о стопроцентном использовании заемного капитала с целью максимизации стоимости фирмы, которое вряд ли может быть осуществлено в действительности. Всё это привело к появлению компромиссных моделей, устраняющих ряд недостатков предыдущей модели. Сущность уточнений может быть выражена формулой

, (2.23)

, (2.23)

где VL и VU - стоимости финансово зависимой и финансово независимой фирмы соответственно;

Т - ставка налога на прибыль;

D - рыночная цена заемного капитала;

PVf - приведенная стоимость ожидаемых затрат, связанных c финансовыми затруднениями;

PVa - приведенная стоимость ожидаемых затрат, связанных с агентскими отношениями.

Затраты, связанные с финансовыми затруднениями, представляют собой дополнительные затраты предприятия при возникновении угрозы его банкротства. Они выражаются в прямых и косвенных издержках. Прямые издержки представляют затраты, связанной с порчей имущества, оплатой правовых услуг, административных расходов и др. К косвенным относятся затраты на обеспечение специальных управленческих решений, связанных с финансовыми трудностями, действиями потребителей, поставщиков материалов и других контрагентов. Эти затраты достаточно велики и иногда достигают 20% стоимости фирмы. Таким образом, финансовые затруднения повышают цену капитала за счет увеличения ожидаемой доходности акционерного капитала и уменьшают стоимость фирмы.

Агентские затраты представляют собой расходы по обеспечению управления предприятием и контроля за его эффективностью. Кроме того, существуют противоречия между интересами акционеров и руководством предприятия, которые могут наложить определенные ограничения на управляющих, что приведет к дополнительным расходам по контролю за их соблюдением. В результате увеличится цена заемного капитала и уменьшится цена акционерного капитала, что снизит эффективность привлечения заемных средств. Оценка агентских затрат достаточно сложна и страдает определенным субъективизмом, однако их необходимо учитывать при определении цены капитала.

Таким образом, оптимальная структура капитала достигается в результате компромисса между получением определенной экономии за счет налогов в результате привлечения заемных средств и увеличением затрат, связанных с потенциальными финансовыми трудностями и агентскими расходами, вызванными ростом доли заемного капитала в общей структуре капитала. Компромиссные модели могут использоваться при принятии решения о целесообразности привлечения заемных средств. Они позволяют сопоставить затраты, связанные с финансовыми затруднениями и агентскими расходами, с суммой экономии средств на налогах, возникающей в результате привлечения заемных средств. Предприятию с высоким уровнем риска, у которого выше вероятность финансовых затруднений, следует использовать заемный капитал в меньшем объеме, чем низкорисковым предприятиям, которые могут привлекать заемный капитал в больших объемах. Естественным ограничителем здесь является величина налоговой экономии.

При использовании компромиссных моделей необходимо также учитывать, что предприятия, имеющие материальные активы, имеют больше возможностей привлекать заемные средства, чем те, у которых преобладают нематериальные активы. Это связано с тем, что величина затрат на преодоление финансовых затруднений зависит не только от вероятности их наступления, но и от возможного ущерба, который определяется формой активов предприятия (нематериальные активы обесцениваются быстрее, чем материальные).

Важное значение при выборе источников финансового обеспечения имеет размер ставки налогообложения. Предприятия с высокой налоговой ставкой имеют больший размер экономии при использовании заемного капитала, чем предприятия с небольшой ставкой, поэтому они могут привлекать больше заемных средств.

Несмотря на свою привлекательность компромиссные модели не всегда находят практическое применение. Профессор Г. Дональдсон на основе практических исследований формирования структуры капитала сделал вывод о том, что предприятия предпочитают финансировать свою деятельность преимущественно за счет нераспределенной прибыли и акционерного капитала. В случае нехватки средств для финансирования новых проектов они в первую очередь прибегают к займам и выпуску конвертируемых долговых обязательств, не выпуская новых обыкновенных акций. Таким образом, источники собственного капитала Г. Дональдсон разделил на две неравнозначные части: нераспределенную прибыль и новые обыкновенные акции, что противоречит компромиссным моделям.

Дальнейшее развитие компромиссные модели получили в трудах профессора С. Майерса, объединенных в теорию асимметричной информации о структуре капитала. Суть ее заключается в том, что менеджеры лучше осведомлены о реальном состоянии дел и перспективах развития предприятия, чем его акционеры и другие инвесторы. Это и следует учитывать при разработке оптимальной структуры капитала предприятия. На практике эта теория реализуется путем ограничения выпуска новых обыкновенных акций по пониженным ценам и сохранения резервного заемного потенциала предприятия за счет высокой доли акционерного капитала и низкого уровня задолженности. Этот резервный потенциал может использоваться дополнительно для привлечения заемных средств в случае крайней необходимости.

2.3. Структура капитала и рыночная стоимость предприятия

Структура капитала оказывает прямое воздействие на рыночную стоимость предприятия. Рыночная стоимость действующего предприятия определяется путем оценки его будущих денежных потоков. Расчет связан с выбором ставки дисконтирования, основанной на уровне доходности, и оценкой ожидаемого риска. Определение рыночной стоимости предприятия осуществляется в несколько этапов.

На первом этапе прогнозируется ожидаемая величинатекущей прибыли компании на длительный период. Текущая прибыль представляет собой прибыль до выплаты процентов, но после уплаты налогов. Этим достигается независимость размеров денежных потоков от структуры источников финансирования текущей деятельности предприятия. Затем текущая прибыль увеличивается на величину списанного износа основного капитала и нематериальных активов и на сумму отложенных налогов, а также учитываются другие элементы, не отразившиеся на денежных потоках.

На следующем этапе определяется общая величина будущих капитальных затрат, необходимых для обеспечения производственной деятельности и поддержания текущего уровня прибыли предприятия. К ним относятся затраты на приобретение машин и оборудования, проведение научных исследований, увеличение оборотного капитала.

В результате получают чистые денежные потоки предприятия, которые используют при оценке его рыночной стоимости. Чистые денежные потоки представляют собой капитал предприятия, который находится в его распоряжении и может использоваться для выполнения обязательств предприятия перед инвесторами (на выплату процентов, дивидендов, погашение долга и выкуп своих акций).

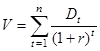

Рыночная стоимость предприятия равна чистой текущей стоимости, полученной в результате дисконтирования суммы чистых денежных потоков по приемлемой ставке доходности:

, (2.24)

, (2.24)

где V - рыночная стоимость предприятия;

Dt - годовые чистые денежные потоки;

r - ставка доходности;

n - количество лет.

Если предположить, что доходы предприятия приблизительно одинаковы в течение нескольких лет, а срок его деятельности не ограничивается определенным числом лет, то формула упрощается:

, (2.25)

, (2.25)

где V - рыночная стоимость компании;

D - годовые чистые денежные потоки;

r - ставка доходности;

В качестве дохода здесь выступает прибыль до выплаты процентов и налогов, уменьшенная на величину налога на прибыль и других обязательных отчислений от прибыли. В качестве приемлемой ставки доходности можно использовать средневзвешенную стоимость капитала. Это связано с тем, что предприятие ежегодно получает одинаковый уровень доходов, используемый для покрытия расходов по обслуживанию источников формирования капитала, к которым относятся выплаты дивидендов акционерам и процентов кредиторам. Если допустить, что вся чистая прибыль распределяется между акционерами, то общий уровень расходов предприятия по обслуживанию источников формирования капитала равен величине средневзвешенной стоимости капитала. Таким образом, текущая рыночная стоимость предприятия может быть найдена по формуле

, (2.26)

, (2.26)

где V - рыночная стоимость предприятия;

EBIT - чистая операционная прибыль до выплаты процентов и налогов;

Т - ставка налога на прибыль;

EBIT × (1 – Т) - чистая прибыль предприятия после уплаты налогов, но до уплаты процентов;

W - средневзвешенная цена капитала.

Чистая прибыль представляет собой общую сумму средств, затраченных на обслуживание собственного и заемного капитала. Источником этих затрат является прибыль предприятия до выплаты процентов и налогов, уменьшенная на сумму налога на прибыль и другие обязательные отчисления от прибыли. Прибыль предприятия сначала направляется на выплату процентов за пользование заемными средствами, затем - на выплату дивидендов держателям акций предприятия. Оставшаяся часть нераспределенной прибыли используется на финансирование инвестиционных проектов, т.е. на реинвестирование. Отсюда следует, что рыночная стоимость предприятия зависит от двух факторов: величины чистой прибыли и средневзвешенной цены капитала. Таким образом, чтобы рыночная стоимость предприятия была максимальной, величина чистой прибыли должна быть наибольшей, а средневзвешенная цена капитала - наименьшей.

Минимизация средневзвешенной цены капитала достигается путем оптимизации структуры источников его формирования на базе использования различных моделей, в том числе модели Модильяни-Миллера и компромиссных вариантов. При этом учитывается эффект финансового рычага, определяющий уровень допустимого финансового риска для предприятия.

Главной целью формирования рациональной структуры источников средств предприятия является установление такого соотношения между собственными и заемными средствами, при котором стоимость акции предприятия будет наибольшей. Этого можно достичь при достаточно высоком уровне финансового рычага. При этом размер задолженности характеризует финансовую устойчивость предприятия для его акционеров и потенциальных инвесторов. Если удельный вес заемных средств в структуре капитала велик, увеличивается и степень финансового риска. Если предприятие пользуется только собственными средствами, уровень их рентабельности не позволяет выплачивать акционерам высокие дивиденды, что снижает цену акций и рыночную стоимость самого предприятия.

ТЕМА 3. ДИВИДЕНДНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

3.1. Дивиденд и его значение в экономике предприятия

Понятие дивидендной политики непосредственно связано с распределением прибыли в акционерных обществах. Однако принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям других организационно-правовых форм. При этом вместо терминов «акция», «дивиденд» будут использоваться термины «пай», «вклад», «прибыль на вклад». Механизм же выплаты доходов собственникам остается таким же. Распределение прибыли в акционерном обществе представляет собой наиболее сложный вариант. В принципе, под дивидендной политикой понимается механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия.

Дивиденды представляют собой денежный доход акционеров и в определенной степени показывают, насколько успешно работает коммерческая организация, в акции которой они вложили свои средства. Большая часть предприятий основным источником финансирования своей деятельности считает реинвестированную прибыль. Поскольку выплата дивидендов уменьшает объем реинвестируемой прибыли, решение о размере и порядке их выплаты является решением о финансировании деятельности предприятия и влияет на размер привлекаемых источников капитала. Реинвестирование прибыли - одна из самых распространенных и наиболее дешевых форм финансирования инвестиционных программ, поскольку позволяет избежать дополнительных расходов по привлечению новых источников финансирования (например, при дополнительной эмиссии акций, получении банковского кредита) и оставляет контроль за деятельностью предприятия в руках нынешних собственников. В настоящее время до 91% инвестиций у 402 зарегистрированных на лондонской бирже компаний, действующих в сфере производства, распределения, строительства и транспорта, осуществляется за счет реинвестируемой прибыли.

Важнейшей задачей дивидендной политики является оптимальное сочетание интересов акционеров (дивидендные выплаты) с необходимостью достаточного финансирования развития предприятия. Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирование, что ведет к сокращению темпов' роста собственного капитала, выручки и платежеспособности. Вместе с тем, если акционеры не получат достаточной прибыли на инвестированный капитал и начнут избавляться от ценных бумаг данного предприятия, снизится его рыночная стоимость и нынешние собственники утратят контроль над акционерным капиталом.

Для выработки собственной дивидендной политики предприятию необходимо решить два принципиальных вопроса:

• влияет ли величина выплачиваемых дивидендов на совокупное богатство акционеров;

• какова должна быть оптимальная величина дивидендов.

Совокупный доход акционеров за определенный период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций, поэтому, определяя оптимальный размер дивидендных выплат, руководство может повлиять на стоимость предприятия в целом. На основании модели М. Гордона (см. формулу (2.8)) можно сделать вывод, что чем больше ожидаемый дивиденд и темп его прироста, тем больше теоретическая стоимость акций и благосостояние акционеров. Однако выплата дивидендов уменьшает возможности реинвестирования прибыли, что с позиций долгосрочной перспективы может отрицательно повлиять на доходы и благосостояние собственников. Отсюда следует, что большие дивиденды акционерам невыгодны. Существуют три основные теории дивидендной политики:

1. ирревалентности дивидендов;

2. существенности дивидендной политики;

Теория ирревалентности дивидендов ( теория Модильяни-Миллера). Ф. Модильяни и М. Миллер обосновали теорию ирревалентности дивидендов, утверждая, что стоимость фирмы определяется исключительно доходностью ее активов и инвестиционной политикой. Пропорции распределения дохода между дивидендами и реинвестированной прибылью не оказывают влияния на совокупное богатство акционеров. Следовательно, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует. Ф. Модильяни и М. Миллер основывались на следующих предпосылках:

• существуют только совершенные рынки капитала, подразумевающие: бесплатность и равнодоступность информации для всех инвесторов; отсутствие трансакционных расходов (затрат по выпуску и размещению акций); рациональность поведения акционеров;

• новая эмиссия акций полностью размещается на рынке;

• отсутствуют налоги;

• для инвесторов равноценны дивиденды и доходы от прироста капитала.

Рассматривая дивиденды как пассивный остаток, размер которого определяется наличием выгодных инвестиционных проектов, авторы теории разработали три варианта выплаты дивидендов:

1. если доходность инвестиционного проекта превышает необходимый уровень рентабельности, акционеры предпочтут реинвестировать прибыль;

2. если ожидаемая прибыль от инвестиций находится на уровне необходимой, для инвестора ни один из вариантов не является предпочтительным;

3. если ожидаемая прибыль от инвестиций не обеспечивает необходимый уровень рентабельности, акционеры предпочтут выплату дивидендов.

Если предприятие при реализации инвестиционного проекта может получить прибыль, превышающую рыночный уровень капитализации, то акционеры готовы предоставить на инвестиционные цели столько чистой прибыли, сколько необходимо для финансирования всех проектов такого же уровня. Размер дивидендов в этом случае определяется остаточным способом после покрытия всех инвестиционных затрат.

Распределение прибыли при наличии инвестиционного проекта с необходимым уровнем рентабельности возможно тремя способами:

1. реинвестированием всей чистой прибыли;

2. направлением всей прибыли на выплату дивидендов и финансированием проекта за счет дополнительной эмиссии акций;

3. направлением части прибыли на выплату дивидендов и компенсацией этой части дополнительным выпуском акций.

Последовательность определения размера дивидендов, по мнению авторов, должна быть такова:

• составляется оптимальный бюджет капиталовложений и рассчитывается требуемая сумма инвестиций;

• формируется структура источников финансирования проекта при условии максимально возможного использования чистой прибыли на инвестиционные цели;

• оставшаяся часть прибыли выплачивается собственникам в виде дивидендов.

Оптимальность дивидендной политики понимается таким образом, что выплата дивидендов производится лишь после того, как проанализированы все возможные эффективные направления реинвестирования прибыли и профинансированы все приемлемые инвестиционные проекты. Исходя из этого, возможны ситуации, когда чистая прибыль полностью направляется на накопления и дивиденды не начисляются и, наоборот, когда вся прибыль направляется на выплату дивидендов.

В этой теории влияние дивидендных выплат на благосостояние акционеров компенсируется другими средствами, например дополнительной эмиссией ценных бумаг. Одно из основных положений теории заключается в следующем: если вся прибыль использована на выплату дивидендов, а для осуществления инвестиционного решения направляются средства от дополнительной эмиссии акций, то дисконтированная цена акций после финансирования всех приемлемых проектов вместе с выплаченными по остаточному принципу дивидендами в сумме эквивалентна цене акций до распределения прибыли. Сумма выплаченных дивидендов равна расходам по мобилизации дополнительных источников финансирования. Таким образом, падение рыночной цены акций, вызванное дополнительной эмиссией, полностью компенсируется выплатой дивидендов, следовательно, для акционеров не существует разницы между дивидендами и накоплением.

Теория ирревалентности дивидендной политики подверглась критике, потому что на практике инвестору не безразлично, получит он доход на вложенный капитал в форме дивидендных выплат или в форме повышения курса акций фирмы. В реальной жизни, как правило, сокращение размера дивидендов приводит к падению курса акций, а увеличение - к его росту. По мнению же Ф. Модильяни и М. Миллера, инвестор ориентируется в первую очередь не на размер текущих дивидендных выплат, а на благоприятные тенденции в развитии фирмы и устойчивые прибыли в будущем. Не размер текущих дивидендных выплат, а ожидаемые прибыли и повышение спроса на акции определяют поведение инвестора.

На практике же акционеры предпочитают дивиденды, потому что их выплата свидетельствует об устойчивости предприятия на рынке. Повышение дивидендов обычно рассматривается как сигнал о благоприятных тенденциях роста прибыли, на который реагирует и курсовая стоимость акций. Считается, что инвесторы используют размер дивидендных выплат как индикатор будущего состояния предприятий и ожиданий его руководства. Нередко инвесторы предпочитают выплату дивидендов росту стоимости предприятия по той причине, что во многих странах дивиденд и доход от капитализации облагаются налогом по разным ставкам. Если ставка налога на доход с капитала больше, чем ставка налога на дивиденды, акционеры предпочтут дивидендные выплаты.

Теория Модильяни-Миллера не учитывает некоторые интересы акционерных обществ. Для предприятий преимущество реинвестирования прибыли перед дивидендными выплатами заключается в том, что дополнительная эмиссия акций, восполняющая средства, выплаченные в форме дивидендов, обходится дороже по сравнению с реинвестированием из-за эмиссионных расходов. В результате издержек по размещению ценных бумаг приток внешнего финансирования составляет менее одного рубля на каждый рубль выплаченных дивидендов. Кроме того, теория Модильяни-Миллера не учитывает трансакционных издержек, т.е. расходов, связанных с куплей-продажей ценных бумаг. Акционеры, лишенные дивидендов, но желающие получить текущий доход путем реализации своих акций по возросшей курсовой стоимости, должны уплатить брокерскую комиссию за их продажу, причем размер ее, как правило, обратно пропорционален количеству реализуемых ценных бумаг.

Теория существенности дивидендной политики. Оппоненты теории Модильяни-Миллера - сторонники теории существенности дивидендной политики М. Гордон и Дж. Линтнер. Второе название их теории - «синица в руках», а основной аргумент - лучше синица в руках, чем журавль в небе. Сторонники этой теории считают, что дивидендная политика существенно влияет на величину совокупного богатства акционеров. Исходя из стремления избежать риска акционеры всегда предпочтут дивидендные выплаты сегодня потенциально возможным выплатам в будущем, в том числе и приросту стоимости капитала. Поскольку размер выплачиваемых дивидендов свидетельствует о стабильности и целесообразности инвестирования в данную фирму, акционеров удовлетворяет меньшая норма прибыли на инвестированный капитал, что приводит к возрастанию рыночной стоимости фирмы. Отказ же фирмы от выплаты дивидендов увеличивает риск инвестирования и вызывает повышение требуемого уровня нормы дохода, что ведет к снижению рыночной стоимости капитала. Таким образом, путем увеличения доли прибыли, направляемой на дивидендные выплаты, фирма может повысить благосостояние акционеров.

Теория налоговой дифференциации. Сторонники теории налоговой дифференциации, разработанной Р. Литценбергером и К. Рамсвами, считают, что для акционеров важнее не дивидендная доходность, а доход от капитализации стоимости. В США доход от капитализации облагается налогом по меньшей ставке, чем полученные дивиденды. Например, по налоговому законодательству этой страны в 1992 г. дивидендный доход облагался по ставке 31%, а доход от прироста капитала - по ставке 28% (и лишь после действительной продажи акций). Поэтому инвестиции в предприятие, накапливающее прибыль, но не выплачивающее дивиденды, должны быть более прибыльны. Однако из-за разницы в ставках налогообложения этих доходов акционеры должны требовать больший дивидендный доход, чтобы компенсировать свои потери в связи с повышенным уровнем налогообложения. Следовательно, предприятию невыгодно выплачивать большие дивиденды, поскольку его рыночная стоимость увеличивается при низком уровне расходов на дивидендные выплаты. В различных странах неодинаково подходят к проблемам установления ставок налогообложения этих видов доходов для отдельных категорий налогоплательщиков. В ФРГ и Японии накопленная прибыль облагается налогом по более высокой ставке, чем выплаченные дивиденды. Во Франции – наоборот. В Великобритании, Австралии и Канаде ставки налога на дивидендный доход и реинвестированную прибыль одинаковы. В российской практике дивидендный доход облагается налогом по ставке 30%, аналога налога на доход от капитализации не существует (для сравнения: налогом на имущество облагается не прирост стоимости имущества, а его средняя величина за период; НДС начисляется на прирост добавленной стоимости, а не капитала). Во многих странах ставки налогов дифференцированы для различных категорий налогоплательщиков, поэтому дивидендная политика акционерных обществ строится в зависимости от той или иной группы инвесторов. Таким образом, хотя предприятия не обязаны выплачивать акционерам в каждом отчетном периоде весь свободный остаток средств, большинство крупных компаний на Западе предпочитают регулярно выплачивать дивиденды. Статистические данные обследования компаний, котирующих ценные бумаги на Нью-йоркской и Американской фондовых биржах (1987 г.), показали, что 76% из них выплачивают дивиденды акционерам. Как показывает практика, изменения в политике выплаты дивидендов немедленно отражаются на курсовой стоимости ценных бумаг фирмы.

Таким образом, в настоящее время единой дивидендной политики акционерных обществ не существует. На разных этапах становления и развития, при различных ситуациях на рынке предприятия стремятся либо форсировать накопление, либо наращивать дивидендный доход акционеров. По мнению американского экономиста Дж. Ван Хорна, безграничное увеличение дивидендных выплат, превышающее размер прибыли, остающейся после финансирования выгодных инвестиций, возможно лишь при условии постоянного спроса на данные акции. Большинство же ученых, отдавая предпочтение выплате умеренных дивидендов, чем их полному отсутствию, все же не делают однозначного вывода о прямой зависимости между размером дивидендных выплат и рыночной стоимостью фирмы. Большинство экономистов также высоко оценивают значение снижения налоговых потерь при реинвестировании прибыли. Следовательно, выбор проводимой дивидендной политики в каждый отдельный период времени определяется необходимостью решения взаимосвязанных задач:

• максимизации совокупного богатства акционеров в форме дивидендных выплат и прироста стоимости предприятия;

• обеспечения достаточного объема собственных финансовых ресурсов предприятия для осуществления расширенного воспроизводства.

В Методических рекомендациях по разработке финансовой политики предприятия Минэкономразвития России в частности отмечается, что классическая формула: «курс акций прямо пропорционален размеру дивидендов и обратно пропорционален процентной ставке по альтернативным вложениям» - на практике применима не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия, не выплачивающего дивиденды, если они хорошо информированы о программах его развития, причинах невыплаты дивидендов и направлениях реинвестирования прибыли.

Основными этапами формирования дивидендной политики акционерных обществ являются:

• оценка основных факторов, определяющих формирование и проведение дивидендной политики;

• выбор типа дивидендной политики и методики выплаты дивидендов;

• разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики;

• определение уровня дивидендов на одну акцию (показатель дивидендного выхода);

• оценка эффективности проводимой дивидендной политики.

При разработке и проведении дивидендной политики фирма должна учесть множество различных факторов. Теоретические обоснования, общие для всех предприятий, нами уже рассмотрены. Другими факторами, определяющими практическое проведение дивидендной политики, являются:

• правовое регулирование дивидендных выплат;

• обеспечение достаточного размера средств для расширения производства;

• поддержание достаточного уровня ликвидности;

• сопоставление стоимости собственного и привлеченного капитала;

• соблюдение интересов акционеров;

• информационное значение дивидендных выплат.

Рассмотрим воздействие перечисленных факторов на проводимую дивидендную политику более подробно.

Правовое регулирование дивидендных выплат. Формирование и проведение дивидендной политики в значительной мере зависит от законодательно установленных принципов и правил, имеющих существенные национальные особенности. Законодательно устанавливаемые ограничения носят не рекомендательный, а обязательный характер (например, запрет на выплату дивидендов до налогообложения прибыли). В России основным законодательным актом, регулирующим дивидендную политику предприятий, является Закон «Об акционерных обществах», который определяет источники, возможную периодичность, порядок и процедуру выплаты дивидендов. Регулярность конкретных дивидендных выплат устанавливается уставом акционерного общества.

В большинстве стран законодательством разрешено использовать для выплаты дивидендов либо только прибыль (включая прибыль текущего года и нераспределенную прибыль прошлых лет), либо прибыль и эмиссионный доход. В США и Великобритании, например, действуют три общих правила дивидендной политики: эрозии капитала, чистых прибылей и неплатежеспособности. Согласно правилу эрозии капитала запрещена выплата дивидендов за счет уставного капитала. По правилу чистых прибылей дивиденды могут выплачиваться только из прибыли текущего и предыдущих периодов. Согласно британскому законодательству эмиссионный доход входит в число нераспределяемых резервов и не может быть направлен на выплату дивидендов. В США этого ограничения нет. На дивидендные выплаты не может быть использован лишь уставный капитал в балансовой оценке. Правило неплатежеспособности означает запрет на выплату дивидендов предприятием, если сумма его обязательств, перед кредиторами превышает величину реальных активов.

Другим примером законодательных ограничений в проведении дивидендной политики является дополнительное налогообложение превышения нераспределенной прибыли над установленным нормативом. Поскольку ставка налога на дивидендный доход физических лиц в США превышает ставку налога на капитализируемый доход (причем налог взимается лишь после реализации дохода), предприятия, перенося выплату дивидендов на последующие периоды, пытаются снизить уровень налогообложения. В этом случае сверхнормативное превышение накапливаемой прибыли (например, в США - 250 тыс. дол.) подлежит дополнительному налогообложению.

Обеспечение средств для расширения производства. Инвестиционные возможности предприятия можно назвать одним из главных критериев выбора дивидендной политики. Большинство предприятий практически постоянно сталкиваются с проблемой поиска финансовых источников для наращивания производственных мощностей, обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. К факторам, характеризующим, инвестиционные возможности предприятий, относятся следующие:

• стадия жизненного цикла, поскольку на ранних этапах развития предприятие вынуждено большую часть средств инвестировать в воспроизводство;

• конъюнктурный цикл товарного рынка, поскольку в период подъема конъюнктуры значительно возрастает значение капитализации прибыли и сокращаются возможности дивидендных выплат;

• необходимость расширения инвестиционных программ, так как при активизации инвестиционной деятельности по обновлению основных фондов и нематериальных активов возрастает потребность в реинвестируемой прибыли и сокращается размер дивидендов;

• степень готовности планируемых инвестиционных проектов, поскольку при благоприятной конъюнктуре рынка для их осуществления потребуется концентрация собственных финансовых ресурсов.

Для определения возможностей и размеров дивидендных выплат необходимо прогнозировать потребности предприятия в средствах, принимая во внимание ожидаемые денежные потоки, объемы инвестиций, возможное увеличение запасов и объема дебиторской задолженности, сокращение долгов и другие факторы, влияющие на состояние активов. Итогом составления прогноза должно стать определение сроков и размеров потоков предполагаемых средств. На основе этих расчетов можно определить, останутся ли у предприятия средства для дивидендных выплат после финансирования всех необходимых расходов, включая инвестиционные проекты.

При отсутствии возможностей выгодного инвестирования прибыли в развитие предприятия акционер предпочтет получить более высокие дивиденды сегодня с целью их вложения в другие предприятия. Хотя законодательного регулирования пропорций распределения чистой прибыли предприятий не существует, во многих учредительных документах специально оговаривается минимальная доля прибыли отчетного года, обязательная к реинвестированию.

Поддержание уровня ликвидности. Необходимым условием принятия решения о дивидендных выплатах должно являться обеспечение достаточного уровня ликвидности активов предприятия. Поскольку выплата дивидендов акционерам вызывает сокращение активов, предприятие должно располагать для выплаты дивидендов достаточной суммой активов в форме денежных средств на расчетном счете или высоколиквидных активов, свободных от обязательств. К дате выплаты дивидендов акционерное общество должно по возможности максимизировать кассовый остаток и высоколиквидные средства. Растущее предприятие, например, получившее в текущем году значительную прибыль, может оказаться не готовым к выплате дивидендов вследствие отсутствия достаточного количества ликвидных активов в структуре баланса. При решении вопроса о дивидендных выплатах необходимо заранее оценить ликвидность на момент выплаты и составить прогноз движения денежных средств на следующий финансовый год. Ликвидность предприятия определяется его инвестиционными решениями о степени расширения активов, и решениями о финансировании - определении источников средств для покрытия этой потребности. Привлечение внешних источников средств для дивидендных выплат требует дополнительных расходов и еще в большей степени снижает ликвидность предприятия. Таким образом, существенным фактором ограничения дивидендных выплат является необходимость поддержания достаточной степени ликвидности. С другой стороны, сохранить существующий уровень ликвидности, можно, выплатив дивиденды путем дополнительной эмиссии акций.

Стоимость собственного и заёмного капитала. На возможность выплаты и размер дивидендов помимо суммы прибыли и уровня рентабельности собственного капитала влияет эффект финансового левериджа. Он зависит от сложившегося к моменту дивидендных выплат соотношения собственного и заемного капитала. Если у предприятия есть возможность быстро получить заемные средства к моменту выплаты дивидендов, то оно может определять размер дивидендных выплат независимо от степени ликвидности своих активов. К факторам, характеризующим возможность формирования финансовых ресурсов за счет внешних источников, относятся:

• д