2014-02-17

2014-02-17 888

888При объединении этих двух шагов решение совершенно конкурентной фирмы об объеме выпуска, максимизирующем прибыль в краткосрочном периоде, принимается следующим образом.

• Определить объем выпуска, при котором Р=МС.

• Если Р > AVC, то производить на этом уровне выпуска. Если Р < AVC, то

прекратить производство.

Так как в краткосрочном периоде постоянные издержки не влияют ни на предельные издержки, ни на средние переменные издержки, то изменения в стоимости постоянных факторов не оказывают абсолютно никакого воздействия на объем предложения в краткосрочном периоде.

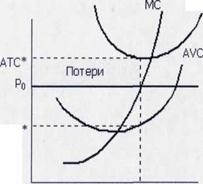

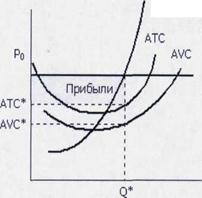

На рис.(а) показаны три возможных результата этой двухшаговой процедуры На всех трех картинках объем оптимального положительного выпуска равен Q*, а АТС* и AVC* — это величины средних совокупных издержек и средних переменных издержек при данном объеме выпуска соответственно. На рис. (а) цена превышает величину средних совокупных издержек при объеме выпуска Q*. Фирма получает прибыль, равную (Ро — АТС*), в расчете на единицу выпуска при объеме выпуска Q* единиц, так что общая величина ее прибыли равна затененной площади.

На рис. (б) и (с) средние совокупные издержки выше цены при всех объемах выпуска. Таким образом, здесь не существует способа получить положительную прибыль. Вопрос состоит в том, как минимизировать потери. При выпуске Q* потери равны потерям на единицу продукции (АТС* — Ро), умноженным на Q*. Эта величина равняется затененной площади на (Ь). Если фирма закрывается, то ее потери равны общей величине постоянных издержек. Постоянные издержки могут быть рассчитаны как средние постоянные издержки в расчете на единицу продукции (АТС* — AVC*) при объеме выпуска Q*, умноженные на Q*. Эта величина равняется затененной площади на (с). На (Ь) фирма теряет меньше, если производит, чем если прекращает производство, поскольку AVC* ниже существующей цены. На (с), где AVC* выше цены, фирма минимизирует свои потери при прекращении производства. Первый шаг учит нас предельному принципу, находить лучшие решения, сравнивая издержки и выгоды в результате малых изменений. Второй шаг учит нас избегать ошибочного представления об уже произведенных (невозвратных) издержках, избегать того, чтобы издержки, которые не могут быть изменены, оказывали воздействие на решения.

МС

|

АТС

а) б) с)

Рис. 3. Решение фирмы об объеме выпуска в краткосрочном периоде