2014-02-17

2014-02-17 4358

4358Рис.25 График валовых средних издержек

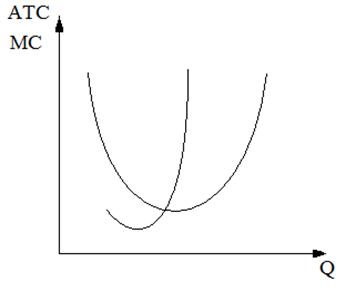

Рис.22 График предельных издержек

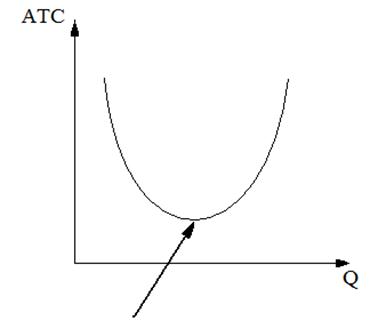

Рис.21 График средних издержек

Рис.20 График постоянных и переменных издержек

23.2 Средние издержки предприятия ( рис.21 )

ATC (валовые средние издержки) = TC / Q

Это отношение валовых издержек предприятие к объему выпуска продукции.

График демонстрирует, что с ростом выпуска продукции средние издержки постепенно снижаются, при определенном объеме выпуска – они минимальны (потому что здесь проявляется второй этап стабилизации затрат, см. выше), а вот дальнейший рост объема выпуска приводит к росту средних издержек.

Данными издержками фирмы пользуются для того, чтобы посмотреть «производить ли продукцию вообще?».

23.3 Предельные издержки (дополнительные издержки) c вязаны с производством одной дополнительной единицей продукции (рис.22).

МС=ТСq - TCq-1

Предельные издержки и средние издержки изменяются в принципе одинаково.

Предельные издержки проходят через минимальные средние издержки

Предприятия пользуются понятием предельных издержек, для того чтобы посмотреть сколько нужно производить: больше или меньше.

Различают:

1. Среднепостоянные издержки

2. Среднепеременные издержки

АТС = ТС / Q = FC / C = AFC + AVC

Анализ среднепеременных издержек используется для того, чтобы ответить на вопрос: «прекращать производство продукции на предприятии или его продолжить при неблагоприятной рыночной конъюнктуре?». Если предприятию удается полученным доходом покрывать средние переменные издержки, то предприятие закрывать не будут.

Тема 24. Возможные варианты положения фирмы на рынке.

РСК – рынок, на котором конкуренция ограничена действием каких либо факторов.

24.1 Признаки рынка:

─ множество предприятий на рынке;

─ однородный тип продукции;

─ симеричное разделение рыночной информации;

─ отсутствует контроль со стороны индивидуального предприятия на рынке (своей ценовой политики предприятие не имеет, оно просто ориентируется на рыночные цены);

─ свободный вход и выход предприятия с рынка.

Рынок фермерской продукции близок к данным условиям, но в чистом виде РСК не существует.

В принципе, предприятия не реализуют свои товары по рыночным ценам, а реализуют по индивидуальным ценам.

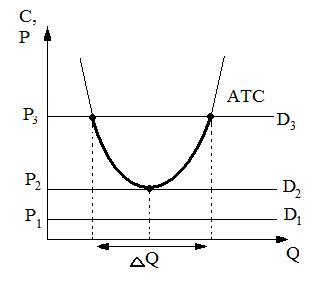

24.2 Варианты положения предприятия на рынке ( рис.25 ):

:

|

D1 – относительно низкая цена – это цена, которая ниже минимальных средних издержек

D2 – предельная цена – это цена, которая находится на уровне минимальных средних издержек при определенном объёме

D3 – относительно высокая цена – это цена, которая выше минимальных средних издержек

Очень важно, какой объем продукции будет производиться на предприятии.

Предельная цена – это своеобразный предел цены, граница цены, переходя за которую цена становится или относительно низкая или относительно высокая.

24.3 Три варианта положения предприятия:

1. Относительная низкая цена P1 спрос D1, когда ни при одном объеме выпуска эта цена не достигает минимума АТС. В этих условиях предприятия не будет осуществлять производство. Линия цены и спроса – это одна и та же линия (абсолютно эластичный спрос), потому что конкуренция не ограничена.

2. Рыночная цена для предприятия предельная (при определенном объеме выпуска), на графике это цена P2 и спрос D2, при этом складывается ситуация покрытия минимальных средних издержек этой ценой. В этих условиях предприятию безразлично производить или не производить продукцию. Безразлично – это значит, отсутствуют стимулы для производственной активности предприятия.

3. Такой, при котором при определенных объёмах выпуска покрывается определенная область средних издержек (см. рис.25). Цена здесь относительно высокая. И принято говорить, что рыночная конъюнктура для предприятия благоприятная. При таком варианте положения фирма будет производить продукцию. Условия, при которых предприятия будет производить продукцию, когда не будет и в каких случаях отсутствуют рыночные стимулы производственной активности.

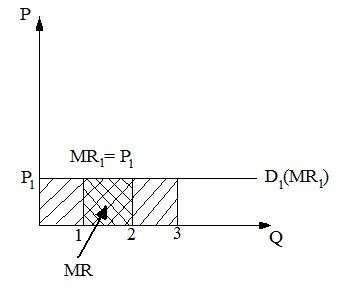

25.1 Предельный доход предприятия на рынке совершенной конкуренции (рис.26)

MR = TRq – TRq-1,

где MR – предельный доход.

И это формула говорит о том, что предельный доход – это дополнительный доход, который получен от реализации одной дополнительной единицы продукции.

Рис.26 График предельного дохода:

Линия предельного дохода совпадает с линией цены и спроса.

Пример: цена P1 = 5 у.е., при реализации 1 единицы валовой доход равен 5, следовательно, при реализации второй и третьей единицы валовой доход равен 15 у.е. и видим, что каждый раз он увеличивается на 5 у.е., т.е. на величину предельного дохода.

Предельный доход – это площадь любого прямоугольника на графике.

На рынке совершенной конкуренции предельный доход всегда совпадает с ценой: MR = P. Таким образом предельный доход показывает на какую величину возрастает валовой доход с реализации одной дополнительной единицы продукции.

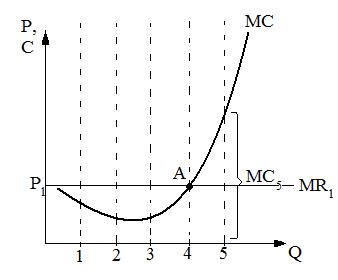

25.2 Определение оптимального объёма выпуска продукции (рис.27)

Рис.27 График оптимального объёма выпуска продукции

Предприятие производит и реализует первую единицу, при этом оказывается, что предельные издержки меньше предельного дохода MC < MR. При второй единице происходит тоже самое, третья единица даёт тот же самый результат, при четвертой единице предельные издержки и предельный доход совпадают, а при пятой единице предельные издержки больше предельного дохода.

Тем самым, пока предельные издержки меньше предельного дохода фирме выгодно наращивать объем производства. Но как только предельные издержки становятся больше предельного дохода – то фирме лучше сократить объем выпуска. Тем самым, оптимальный объем производства соответствует выпуску 4 единицы продукции (точка А). Оптимальный объем выпуска определяется по «золотому правилу предпринимательства», такое название «золотое правило» подчеркивает, что это правило универсальное (действует в любой экономической сфере). Сравнение предельного дохода и предельных издержек позволяет прогнозировать оптимальный масштаб производства.