2014-02-24

2014-02-24 1684

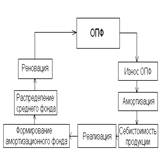

1684Износ основных производственных фондов. Показатели износа.

В процессе производства ОПФ подвергаются износу, который представляет собой потерю физических и материальных характеристик.

Физическая характеристика – потеря средствами труда своих первоначальных технических характеристик.

На величину физического износа влияют:

- первоначальное качество;

- уровень агрессивности среды, в которой они работают;

- квалификация обслуживающего персонала;

- своевременность ремонта;

Кф.н.=(U/Cпер.)·100=(Тф./Тпл.)·100=(Tф./(Тф.+Твозм.)) ·100,

если Тф.>Тпл.

где Тф.– время, отработанное станком;

Тпл.– плановое время работы станка;

Коэффициент годности ОПФ: Кгодн.=1-Кф.н.

Моральный износ – преждевременное (до окончания срока физической службы) обесценивание ОПФ.

Состоит в том, что происходит обесценивание основных фондов, т.к. новые средства труда такой же конструкции производятся дешевле в современных условиях.

Амортизация – постепенный перенос стоимости ОПФ на производственную продукцию с целью накопления денежных средств для полного их восстановления (реновация).

Величина амортизационных отчислений зависит от срока службы ОПФ и определяется по отдельным группам.

Сумма годовых амортизационных отчислений:

Агод.=(Спервонач.+Сремонт+Смодерниз.+Сликвидац.-Преализац.)/Тсл. (руб.)

Основные среднегодовые фонды:

ОФс.г.=ОФн.г.+((∑ОФв.в. ·t1)/12)- ((∑ОФвыб. ·t2)/12)

Норма годовых амортизационных отчислений:

На.=(Агод./Спер.) ·100%

Методы начисления амортизации:

- равномерный;

- ускоренная амортизация (устанавливается повышающий коэффициент);

- метод уменьшающего остатка;

- способ списания стоимости пропорционально объёму продукции или производственных работ.

Кроме основных производственных фондов амортизируются также нематериальные активы (патенты, лицензии, программные продукты, монопольные права, торговые знаки, товарные марки).