2014-02-24

2014-02-24 327

327Нормирование оборотных средств предполагает процесс установления общего норматива оборотных средств предприятия. Оно способствует решению следующих задач:

1) обеспечению бесперебойной работы предприятия;

2) оптимальному использованию капитала, вложенного в оборотные средства.

Существует два подхода в нормировании оборотных средств:

1) грубый (укрупнённый);

2) точный, основанный на установлении нормативов оборотных средств по отдельным элементам.

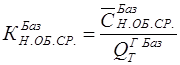

Первый метод используется при стабильной работе предприятия, когда у него нет крупных финансовых проблем. В отчётном периоде предприятие рассчитывает коэффициент:

;

;

где  - коэффициент нормируемых средств по базисному году;

- коэффициент нормируемых средств по базисному году;

- среднегодовая стоимость нормируемых элементов

- среднегодовая стоимость нормируемых элементов

оборотных средств в базисном году, грн.;

- объём годовой товарной продукции в базисном году, грн.;

- объём годовой товарной продукции в базисном году, грн.;

где  - средний объём нормируемых оборотных средств в

- средний объём нормируемых оборотных средств в

плановом году;

- объём товарной продукции в плановом году, грн.

- объём товарной продукции в плановом году, грн.

При точном методе норматив оборотных средств  – сумма всех нормативов.

– сумма всех нормативов.

- по производственным запасам, грн.;

- по производственным запасам, грн.;

- по незавершённому производству, грн.;

- по незавершённому производству, грн.;

- по расходам будущих периодов, грн.;

- по расходам будущих периодов, грн.;

- по готовой продукции, грн.

- по готовой продукции, грн.

Рассмотрим как пример установление нормативов по производственным запасам и по незавершенному производству. Первый осуществляется раздельно по каждому виду основного материала, сырья, комплектующих изделий.