2014-02-24

2014-02-24 373

373 ,

,

где  - норматив по i-му материалу;

- норматив по i-му материалу;

- корректирующий коэффициент, учитывающий вспомогательные материалы (1,2; 1,3);

- корректирующий коэффициент, учитывающий вспомогательные материалы (1,2; 1,3);

n – число видов основных материалов.

Для обеспечения бесперебойной работы предприятия по каждому конкретному материалу различают четыре вида запасов и соответственно нормативы:

1) текущий;

2) страховой;

3) подготовительны й;

4) транспортный.

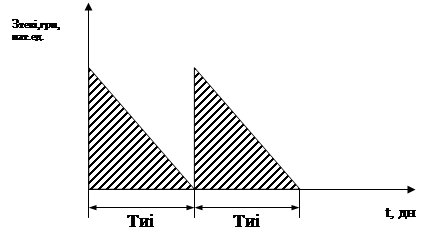

1. Текущий запас нужен для обеспечения бесперебойной работы предприятия в интервале между поставками материала.

Его максимальная величина  рассчитывается

рассчитывается

;

;

где  - однодневный расход i-го материала в производстве,

- однодневный расход i-го материала в производстве,

нат.ед/день, грн/день;

- интервал поставки i-го материала.

- интервал поставки i-го материала.

;

;

где  - расход материала за 1 единицу календарного времени (месяц, квартал, год);

- расход материала за 1 единицу календарного времени (месяц, квартал, год);

|

- число календарных дней в рассматриваемой единице времени.

- число календарных дней в рассматриваемой единице времени.

Рисунок 4. 2 – Изменение текущего запаса i-го материала

|

,

,

где  - норма текущего запаса в днях запаса.

- норма текущего запаса в днях запаса.

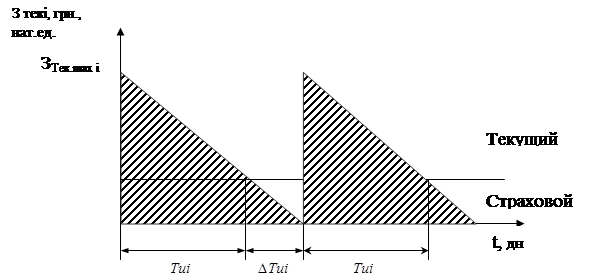

2. Страховой запас предназначен для обеспечения бесперебойной работы предприятия при нарушении интервала поставки.

,

,

где  – отклонение интервала поставки i-го материала;

– отклонение интервала поставки i-го материала;

- норма страхового запаса в днях запаса.

- норма страхового запаса в днях запаса.

Рисунок 4. 3 – Изменение текущего и страхового запасов

3. Подготовительный запас нужен для подготовки материала к своему производственному потреблению, то есть для складирования, для просушки древесины и т. п.

где  - число дней подготовки i-го материала к производству.

- число дней подготовки i-го материала к производству.

4. Транспортный запас необходим на случай длительной транспортировки материала.

,

,

где  - время транспортирования материала, дни;

- время транспортирования материала, дни;

- время оформления платежных документов, дни;

- время оформления платежных документов, дни;

- норма транспортного запаса i-го материала в днях запаса.

- норма транспортного запаса i-го материала в днях запаса.

,

,

где  - норма производственного запаса i-го материала в днях запаса.

- норма производственного запаса i-го материала в днях запаса.

Нормирование незавершённого производства

,

,

где  - норматив по незавершённому производству, грн.;

- норматив по незавершённому производству, грн.;

k – число наименований выпускаемой продукции.

- норматив по незавершённому производству j-го вида

- норматив по незавершённому производству j-го вида

продукции.

,

,

где  - фабрично-заводская (операционная) себестоимость

- фабрично-заводская (операционная) себестоимость

однодневного выпуска продукции, грн/день;

- длительность производственного цикла изготовления j-го

- длительность производственного цикла изготовления j-го

вида продукции в календарных днях;

- коэффициент нарастания затрат по j-му виду продукции.

- коэффициент нарастания затрат по j-му виду продукции.

,

,

где  - удельная фабрично-заводская себестоимость j-го вида

- удельная фабрично-заводская себестоимость j-го вида

выпускаемой продукции, грн/нат.ед.;

- количество изделий j-го вида, выпускаемых на предприятии за

- количество изделий j-го вида, выпускаемых на предприятии за

единицу календарного времени, нат.ед./период;

- число календарных дней в рассматриваемом периоде времени;

- вытекает из особенностей организации производства и

- вытекает из особенностей организации производства и

учитывает различные способы нарастания затрат при

изготовлении продукции в течение производственного цикла.

Самым типичным способом является способ равномерного нарастания затрат, при котором в первый день производственного цикла в производство вовлекается основная масса сырья, материалов, комплектующих изделий, которую иногда называют единовременными затратами, в последующие дни производственного цикла затраты возрастают равномерно (затраты по заработной плате, на энергию, на вентиляцию и т.п.).

Для равномерного нарастания затрат

,

,

где  - единовременные затраты при изготовлении 1 единицы

- единовременные затраты при изготовлении 1 единицы

продукции j – го наименования