2014-02-24

2014-02-24 641

6411.Влияние учетной политики предприятия на финансовый результат его деятельности.

2. Метод прямого счета планирования прибыли.

3. Аналитический метод планирования прибыли.

Тема 9. Анализ безубыточности производства продукции (оказания услуг, выполнения работ)

Вопросы

1.Понятие анализа безубыточности. Инструментарий и приемы анализа безубыточности. Взаимосвязь выручки, расходов и прибыли от реализации продукции (анализ безубыточности).

2. Точка безубыточности, запас финансовой прочности, производственный рычаг (операционный леверидж). Операционный рычаг как инструмент планирования прибыли от продаж.

1.Понятие анализа безубыточности. Инструментарий и приемы анализа безубыточности. Взаимосвязь выручки, расходов и прибыли от реализации

продукции (анализ безубыточности).

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности.

Результаты анализа используются в следующих целях:

· определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

· определение оптимальных пропорций между постоянными и переменными издержками;

· выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

- расчет запаса финансовой прочности предприятия;

- оценка экономической целесообразности собственного производства или закупок;

- определение минимальной договорной цены на определенный период;

- планирование выручки;

- оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

· зависимость между объемом реализованной продукции и переменными издержками линейная;

- обратная зависимость между ценой и объемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

- Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0

∆ Выручка = (Выручка1 - Выручка0) / Выручка0

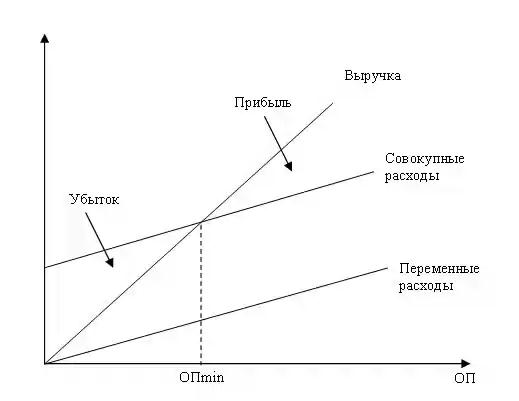

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 1)

2. Точка безубыточности, запас финансовой прочности, производственный рычаг (операционный леверидж). Операционный рычаг как инструмент планирования прибыли от продаж.

- Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.),

где, ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.