2014-02-24

2014-02-24 1071

1071Вопросы для контрольной проверки

Решение.

Решение.

Решение.

Решение.

Точку безубыточности в натуральном выражении и стоимостном выражении.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн. руб., цена единицы продукции — 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите:

Подставим данные в формулу, приведенную выше:

ОПmin = 1 200 000 / (135 - 50) = 14 118 ед.

Выручка min = ОП min × Цена = 14 118 × 135 = 1 905 930 руб.

2) минимальный объем реализации продукции в натуральном выражении для получения прибыли в 100 000 руб.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = (ПтЗ + Плановая Прибыль) / (Цена - ПрЗ на ед.)

ОП = (1 200 000 + 100 000) / (135 - 50) = 15 294 ед.

3) минимальный объем реализации продукции в натуральном выражении для получения рентабельности продаж в 20%.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = ПтЗ / (Цена - Рентабельность продаж × Цена - ПрЗ на ед.)

ОП = 1200 000 / (135 - 20% × 135 - 50) = 1200 000 / 58 = 20690 ед.

Для торговых предприятий расчет точки безубыточности проводится по следующей формуле:

ОП min = ПтЗ / Маржа (в % от отпускной цены),

где ОПmin — точка безубыточности в стоимостном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия.

Запас финансовой прочности — это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков.

Запас финансовой прочности = (ОПплан - ОПmin) / ОПплан,

где, ОПmin — точка безубыточности;

ОПплан — плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Пример. Определите запас финансовой прочности, если плановый объем продаж составил 1200 тыс. руб., постоянные затраты равны 100 тыс. руб., средняя маржа (в % от отпускных цен) — 10%. Отпускная цена единицы продукции — 1100 руб.

Рассчитаем точку безубыточности:

ОП min = 100 тыс. руб. / 0,1 = 1 000 тыс. руб.

Далее рассчитаем запас финансовой прочности, подставив в формулу соответствующие данные:

Запас финансовой прочности = (1200 тыс. руб. - 1000 тыс. руб.) / 1200 тыс. руб. = 0,167 или 16,7%

Таким образом, предприятие не понесет убытков, если выручка упадет максимум на 16,7%.

1.Понятие анализа безубыточности.

2. Инструментарий и приемы анализа безубыточности.

3. Точка безубыточности, запас финансовой прочности, производственный рычаг (операционный леверидж).

4.Операционный рычаг как инструмент планирования прибыли от продаж.

Вопросы

1. Экономическое содержание оборотных активов. Состав и структура оборотных активов.

2.Определение потребности в оборотном капитале. Источники формирования и пополнения оборотных средств. Показатели эффективности использования оборотного капитала.

3.Операционный, производственный и финансовый цикл. Управление оборотными средствами.

1. Экономическое содержание оборотных активов.

Состав и структура оборотных активов.

Оборотные активы — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла. В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Оборотные активы состоят из следующих укрупненных элементов:

· Запасы (сырье и материалы, незавершенное производство, готовая продукция на складах);

· Дебиторская задолженность;

· Краткосрочные финансовые вложения;

· Денежные средства;

Кругооборот оборотных средств, обеспечивает непрерывно процессы производства и обращения.

Классификация оборотных средств:

- В зависимости от функциональной роли в процессе производства:

1) Обслуживают сферу производства. Они материализуются в производственных запасах (сырье, материалы, топливо, тара, полуфабрикаты и комплектующие изделия, хозяйственный инвентарь, запасные части для ремонта и пр.) и в затратах на производство (незавершенное производство, расходы будущих периодов).

Основное назначение средств, вложенных в оборотные производственные фонды, заключается в обеспечении планомерного и ритмичного процесса производства на предприятии. Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт в течение одного производственного цикла, изменяя при этом свою первоначальную форму.

2) Обслуживают сферу обращения. Они непосредственно не участвуют в процессе производства. Фонды обращения состоят из запасов готовой продукции на складах, товаров отгруженных, денежных средств в кассе и на счетах в банках, дебиторской задолженности, краткосрочных финансовых вложений и средств в прочих расчетах.

- По степени планирования:

1) Нормируемые оборотные средства— это запасы и затраты, рассчитанные по экономически обоснованным нормативам. Нормируются оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия.

2) Ненормируемые оборотные средства — остальные элементы фондов обращения: товары отгруженные, денежные средства, дебиторская задолженность. Отсутствие норм не означает, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль.

- По степени ликвидности (скорости превращения в денежные средства)

1) Абсолютно ликвидные средства — денежные средства в кассе и на расчетном счете - наиболее мобильные средства, которые могут быть использованы для погашения обязательств немедленно.

2) Быстро реализуемые средства — краткосрочные финансовые вложения, товары отгруженные, дебиторская задолженность — для обращения этих активов в денежную наличность требуется определенное время.

3) Медленно реализуемые оборотные средства — материально-производственные запасы, затраты в незавершенном производстве, готовая продукция, сомнительная и просроченная дебиторская задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

2.Определение потребности в оборотном капитале. Источники формирования и пополнения оборотных средств. Показатели эффективности использования оборотного капитала

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы предприятия.

Важнейшим принципом эффективного управления оборотными средствами является их нормирование. В ходе нормирования рассчитывается необходимая постоянно минимальная сумма средств, обеспечивающая предприятию устойчивое финансовое положение.

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Нормирование оборотных средств является предметом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотных средств.

При нормировании оборотных средств предприятие может использовать один из следующих методов определения оптимальной потребности в оборотных средствах: статистико-аналитический метод, коэффициентный метод, метод прямого счета.

Статистико-аналитический метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, а также на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют на: зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе; не зависящие от роста объема производства — запасные части, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т. е. стоимостного выражения запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным средствам (совокупный норматив).

Таблица - Источники формирования оборотных средств и направления их использования

| Источники | Направления их использования |

| Собственные | Направляются на первоначальное формирование оборотных средств при создании предприятий, на покрытие прироста норматива оборотных средств, на пополнение недостатка собственных оборотных средств |

| Заемные | Как правило, заемные средства покрывают временную, дополнительную потребность в ресурсах, связанную с сезонным процессом производства, ростом объемов производства, осуществлением непредвиденных расходов, устранением разрывов в платежном обороте предприятия |

| Привлеченные | Кредиторская задолженность в пределах установленных сроков оплаты счетов и обязательств направляется на восполнение недостатка собственных оборотных средств |

Эффективность использования оборотных средств характеризуется системой показателей:

Собственный оборотный капитал (собственные оборотные средства) — характеризует ту часть оборотных активов, которая финансируется за счет собственных средств или долгосрочных обязательств.

СОК = Оборотные активы - Краткосрочные обязательства,

где, СОК — собственный оборотный капитал;

СОК должен быть > 0.

Наличие собственных оборотных средств — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов.

Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от приобретения производственных запасов до реализации готовой продукции и поступления денег на расчетный счет предприятия. Чем быстрее оборотные

средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей:

1. Коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы.

Коэффициент оборачиваемости исчисляется по следующей формуле:

Ко = В / Соб,

где, Ко — коэффициент оборачиваемости оборотных активов;

В — выручка от реализации продукции;

Соб — средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2.

2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб. выручки от реализации продукции. Коэффициент загрузки рассчитывается по следующей формуле:

Кзос = 1 / Ко, или Кзос = Соб / В,

где, Кзос — коэффициент загрузки оборотных активов;

Ко — коэффициент оборачиваемости оборотных активов;

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции (работ, услуг).

3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются вложенные в производственно-хозяйственные операции денежные средства.

Длительность одного оборота оборотных средств рассчитывается по формуле:

Доб = Т × Соб / В,

где, Доб — длительность одного оборота оборотных активов, в днях;

Т — количество дней в анализируемом периоде (год — 360 (365) дней, квартал — 90 дней);

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции (работ, услуг).

3. Финансовый и производственный цикл

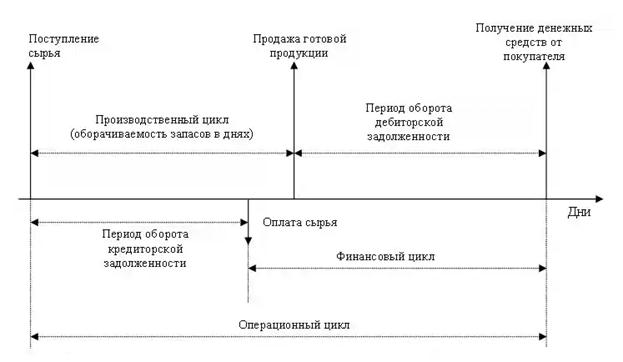

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от покупателей. Этот цикл называется операционным. Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот (см. рис.)

В составе операционного цикла выделяют несколько компонентов:

1) Цикл оборота материально-производственных запасов (производственный цикл) — среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл — это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

2) Цикл оборота дебиторской задолженности — среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит.

3) Цикл оборота кредиторской задолженности — среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности - Период оборота кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.