2014-02-24

2014-02-24 434

434

|

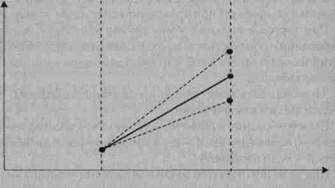

Рис.5.3. Схема срочной валютной операции

SR (spot rate) — СПОТ-курс (курс на момент заключения сделки).

FR (forward rate) — форвардный курс.

Представим следующую ситуацию на момент заключения сделки (г,) на покупку валюты курс $ составлял SR = 27,70 руб. за $1. Стороны заключения контракта предполагают, что курс к моменту оплаты (t2) будет составлять FR = 27,80 руб. за $1 (прогнозируемый курс).

Допустим, что реальный курс составил 27,85 руб. за $1, следовательно, владелец рублей остается в выигрыше. Могла бы быть и обратная ситуация, если бы реальный курс составил 27,75 руб. за $1, тогда владелец рублей остался бы в проигрыше.

Основные участники этого рынка, исходя из их вида деятельности:

♦ коммерческие банки;

♦ экспортно-импортные предприятия;

♦ валютные и фондовые биржи.

Участники срочного рынка, исходя из преследуемых ими целей:

♦ хеджеры — участники срочного рынка, основной задачей которых является защита валютной выручки от валютно-курсового риска. Они осуществляют конверсионные операции, стремясь

закрыть открытые позиции;

♦ спекулянты — участники срочного рынка, которые осознанно принимают на себя валютный риск, поддерживая открытую валютную позицию;

♦ арбитражеры — участники срочного рынка, которые осуществляют покупку иностранной валюты на одном валютном рынке и одновременно продают на другом, играя на разнице в валютных курсах на разных рынках и в разные периоды;

трейдеры — участники срочного рынка, которые покупают и продают валюту по поручению клиентов в торговом зале биржи, получая за это комиссионные.